全面转轨AI期间的百度,相较其他互联网巨头,在增长结构和运营策略上,呈现出的变化更为直观。

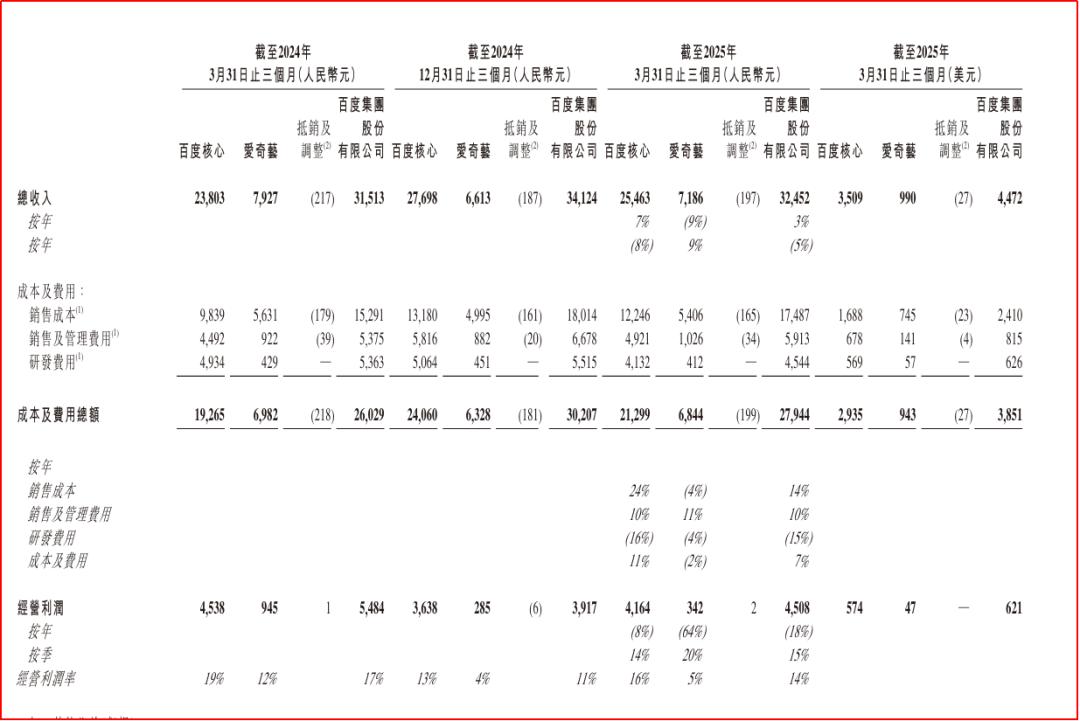

5月21日晚,百度发布2025年第一季度财报,集团总营收达325亿,同比增长3%。其中,百度核心营收255亿元,同比增长7%,超过市场预期。

在增长上,一季度百度在线营收业务没有出现太多下滑,维稳至上。并且,伴随智能云同比增速超40%的拉动,百度核心业务也告别了过去几个季度的增长停滞,重回正轨,找到了相应节奏。

在盈利上,百度核心业务净利润同比增48%至76.3亿,加上2024年以来在成本端较为严格的管控,一季度的三费开支出现较大下滑,保证了百度实现基本盘业务持续盈利的同时,为后续加码AI有了更多资金储备。

另一方面,面对越发激烈的竞争形势,近些年持续对AI建设的投入,也让百度2025年一季度期间围绕“AI”,逐渐让第二增长曲线变得清晰起来。

一、维稳至上

已经把下一个十年全面押注AI的百度,当下围绕基本盘的经营策略,核心要务在于维持稳定。

这势必要求百度的业务基本盘,营收不要出现太大起伏,成本开支上也要节衣缩食,从而做到利润可持续,如此一来,才能确保新业务开拓时有更多充足的资金弹药。

按照这个思路,再看百度2025年第一季度表现,不难发现,百度已经告别了先前连续多个季度的营收下滑,重新找到自己的节奏。

2025年一季度,百度集团总体营收325亿,同比增长3%。其中,百度的核心业务营收255亿,同比增长7%,超过了市场预期。考虑到,若不是百度在线营销收入延续了这些年持续下滑,那么,该季度百度整体营收表现,或许会更好。

一直以来,百度以在线营销营销为主的核心业务,撑起了自己超70%的营收,以及绝大多数的利润。2025一季度,百度在线营收160亿,同比减少6%,成为这些年百度广告业务受到冲击下的新常态。不过,若回看2024年全年表现,百度的广告业务下滑程度仍然相对可控,基本保持住了稳定。

并且,围绕着AI,百度搜索在一季度已经实现了35%的AI内容生成,较上一季22%的占比得到更大提升的同时,集团也在寻求AI搜索上商业化的更多可能,以此巩固业务基本盘。

此外,该季度除了基本盘业绩基本稳定的同时,百度核心业务的利润呈现也相对可观:多年来,百度在利润端表现,与其他互联网大厂相比一直不错,被誉为一家利润导向型公司。在2025年一季度,百度净利润就达到了77亿,同比增长42%,若抛开爱奇艺,那么,该季度百度的核心净利润则同比增长48%,达到了76亿。

这离不开百度对成本控制的精准拿捏。实际上,2024年到现在,百度为了让自身在AI领域有更多腾挪空间,也在内部持续降本增效,在多个层面上,都大幅度调整了开支。

例如,2025年一季度,百度核心业务的销售成本、销售及管理费用、研发费用分别为:122.46亿、49.21亿、41.32亿,同比变化分别为24%、10%、-16%,环比变化则为-7%、-15%、-18%。并且,三费整体支出为212.99亿,同比增长11%,环比减少11%。

从以上数据不难发现,从2024年第四季度直到现在,百度对成本的压缩力度,其实是在持续加强的。值得注意的是,百度核心业务中对研发费用开支,降幅则最为明显,一举从上季度的50.64亿减少了18%,达到41.32亿。

若考虑到,以上数据包含了一部分百度在智能云以及AI领域的投流和建设,那么,2025年一季度百度核心业务仍能维持住16%的经营利润利率(去年同期19%),足以看出,这家公司在成本管控上刀法精准。

整体营收上能止跌回升,利润端又能充分释放,该省省、该花花,2025年一季度的百度既能在基本盘成本控制上“管住”手,也能在涉及未来增长的业务上“放开”手脚,其经营策略保守与激进并存。这对处在转轨期的百度来说,算是一个比较好的局面。

实际上,一季度百度自由现金流就流出了89亿,就源于公司对AI领域的投资。不过,若按照百度当下对净现金状况的定义,那么,截至2025年3月31日,百度现金、现金等价物、受限制现金、短期投资总计净额、长期定期存款及可转换优先票据等在内,公司的净现金状况还有1590亿,仍具有极大的可操作空间。

值得注意的是,身处转轨期间的百度,在爱奇艺这一非核心业务上表现,似乎已经不再重点关注:一季度,爱奇艺的营收还在持续降低,对百度的业绩贡献比重,似乎也出现了边缘化的迹象。

二、AI突围

2025年一季度百度以更强的成本管控,保住了基本盘的利润,这也在一定程度上,显露出百度面对竞争时较为谨慎的一面。

不过,这样的谨慎,也逐渐收获到了成果。

当下,百度智能云业务要完全挑起集团增长的大梁,虽然还有一些距离。可一些积极的变化在同步发生着。2025年一季度,百度非在线营销收入达到94亿,同比增长40%。这意味着,百度智能云业务对整体业绩的驱动作用明显,并且还在加速。

李彦宏谈到,“我们相信,AI-first战略使我们能保持领先地位,在AI时代抓住长期增长机会。”

事实上,自大模型兴起以来,AI驱动云业务增长,成为了Google、微软、以及百度在内一众科技公司标配。并且,AI也成为一家科技公司实现商业化落地中,几乎是最好的加速器。围绕AI至上的战略调整,百度2025年一季度在云智能、云驾驶等业务上,也实现了更大程度的突围。

一方面,近期百度先后发布了4款大模型,性能变强的同时,价格也变得更低。例如,4月百度就推出增强版文心4.5 Turbo和文心X1 Turbo。

其中,文心4.5 Turbo速度更快,价格相比文心4.5下降80%,每百万token的输入价格仅为0.8元,输出价格3.2元。此外,文心大模型X1 Turbo则有了更强的思维链,包含问答、创作、逻辑推理、工具调用和多模态能力得到提升,相比文心X1,性能提升的同时价格下降50%,每百万token输入价格1元,输出价格4元。

并且,百度在云基础设施建设上,今年4月也顺利点亮了国内首个全自研三万卡集群。算力支撑下,可同时承载多个千亿参数大模型训练,并支持1000个客户进行百亿参数模型精调,更低的成本与更多的商业落地,由此也成为可能。

于是在2025年一季度,百度智能云获得了更多大客户的青睐,中标数量和金额,延续了2024年的表现,继续把稳了行业第一交椅。

另一方面,在备受关注的无人驾驶方面,百度靠着早期布局结和技术先发优势,落地实践得到了进一步推进。截至2025年5月,萝卜快跑在全球累计提供超1100万次的出行服务。今年一季度,萝卜快跑在全球提供超140万次出行服务,同比增长75%。

当下,萝卜快跑也逐渐从中国跑向全球,相继进入了迪拜和阿布扎比,下一步,萝卜快跑的业务范围,或许还将向欧洲市场展开。

值得注意的是,采用了Apollo ADFM视觉大模型+硬件平台+多重安全架构组合的第六代萝卜快跑,当下安全性得到显著提升的同时,成本控制上,一辆第六代萝卜快跑车辆成本为20.46万元,性价比上已经有了相当大的优势。

三、百度还在牌桌上

曾有不少观点认为,没能完全把握住PC过渡到移动端巨大风口的百度,从成长性上看,或许是这些年互联网巨头错失机会、表现较为可惜的公司之一。

并且,伴随今年初DeepSeek横空出世,全情投入AI的百度,也出现了一定被动的情况。

不过,随着一季度百度财报发布,或许也能看出,该公司在AI领域的持续投入没有打水漂。并且,百度以智能云为代表的业绩增长还在加速,未来具有较大空间,这也为该业务在可预见的时间成为自身第一大核心业务,创造了足够的机会和可能。

并且,百度包含云在内的业绩增长和回报,或许仅仅是转轨期间这家公司呈现出积极状态的表象,更大的意义则在于,为了应对AI领域应接不暇的技术爆炸和商业新业态,百度在战略取舍上,已经有了相对坚定的决心。

先前,从全面接入DeepSeek,到李彦宏重新评估对开源、闭源,百度2025年的调整,已经相对迅速,并且后续动作不断,这似乎让人看到了一个不一样的百度。

当前,仍为百度核心的搜索业务仍面临着持续的挑战,行业越来越多竞对者相继登场,竞争压力短期内不会凭空消失。不过,伴随百度借助AI在搜索业务上拓展,以及更多商业化尝试下,百度广告可预见的挑战或许不会失控。

这或许也将要求一直以来极为依赖广告业务的百度,在未来一定时间内,提出更多策略上要求:尤其在运营水平和成本管控上的收紧状态,或许也将一直持续,区域范围内的降本增效短期也不会结束。

可无论如何,当下坚定信心的百度还在牌桌上。