近期美股的一系列波动,加之全球主流媒体连篇累牍的“AI 泡沫论”,令市场充满了不安情绪,更有甚者将当前的AI泡沫对比昔日互联网泡沫,更是将恐怖情绪推到极致。

市场情绪与近期AI板块的下挫相撞,两者互相强化,似乎美股乃至全球范围的AI泡沫已经板上钉钉了。

但事实果真如此吗?我们本文来试着回答这个棘手且热门的话题。

本文核心观点:

其一,近期美股回调主要诱因主要为流动性,联邦停摆与美联储摇摆是根源;

其二,AI泡沫论两大前提:基本面裂缝和流动性障碍。目前距离泡沫化尚有距离;

其三,对AI泡沫讨论应在2026年中开始。

美股下跌:与AI泡沫无关,流动性是主因

美国市场向来有“股债跷跷板”现象,简单来说就是资金在债市和股市之间来回流动,形成此起彼伏的现象。那么这轮美股的调整是否也是该现象呢?

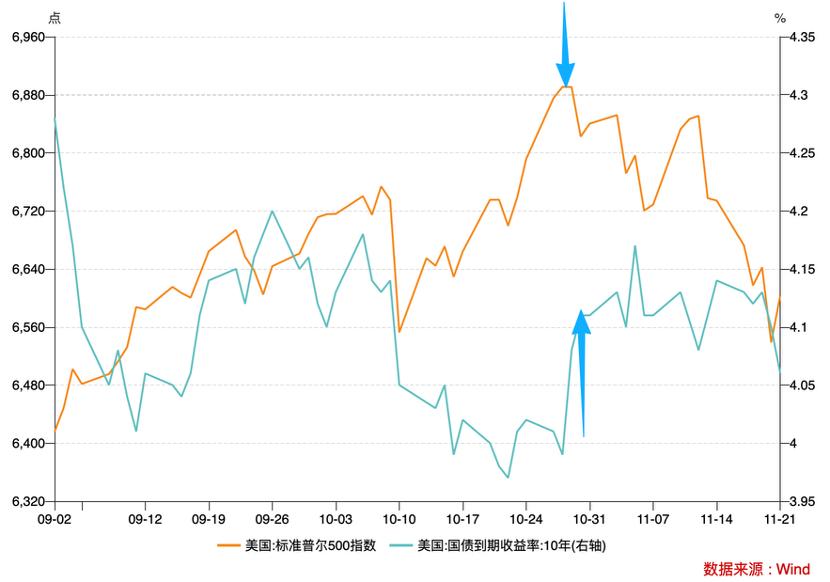

10月下旬至今美股进入下行周期,与此同时十年美债收益率亦同期上行(债券价值缩水,收益率上升),很显然,此轮调整非但不是“股债跷跷板”,而是更可怕的“股债双杀”。

所谓股债双杀,主要特点为市场不计后果抛售资产(债券,股票,黄金等等),大小投资者无不将去杠杆视为操作重点,其诱因主要是流动性匮乏,资产价格失去后续资金支撑。

那么问题就来了,为何恰在此时发生流动性问题呢?根据诱发机制的不同,我们将其划分为两个阶段。

10月末-11月中旬的流动性匮乏主要源自美国联邦政府停摆。

2025年9月30日由于美国共和、民主两党在医保相关福利支出等方面存在分歧,美国国会参议院未能在9月30日上一财年结束前通过新的临时拨款法案,维持政府正常运转的资金耗尽。10月1日起,美国联邦政府时隔近七年再度“停摆”。

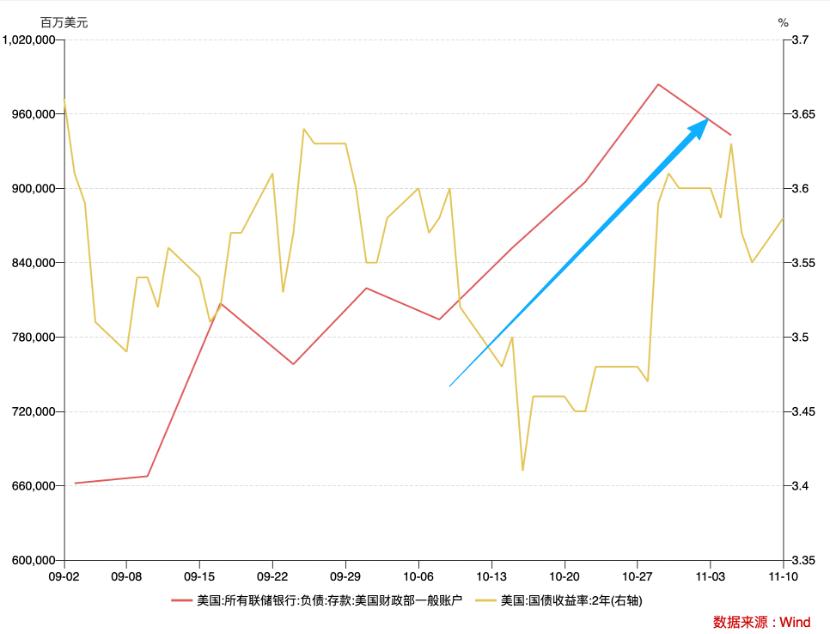

政府停摆之后,国债发行等融资活动仍在继续,但政府支出类业务几乎完全终止,美国财政部账户“只进不出”。

一方面美联储仍在“缩表周期”(尽管鲍威尔表示缩表工作可能提前结束),另一方面财政部账户还要通过债市“吸”走流动性,对美国金融市场流动性带来极大的负面影响。

10月之后美国财政部一般账户余额有明显的增幅(接近万亿美元),这直接压缩了美债的市场价值(收益率攀升),流动性缺乏直接导致美股下行。

11月12日,川普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”,财政部一般账户余额开始下行,市场流动性得到补充,美股大盘也有了短暂的提振,不过其后又重回下行轨迹。

这又是为何呢?在此之前相当多朋友认为这“AI泡沫”所致,毕竟2023年此轮牛市与AI的大热密不可分,倘AI有泡沫股票自然危险。

这确实有一定道理,11月中旬之后美国知名投资者Burry(电影《大空头》原型)开始做空英伟达,认为AI板块已经高度泡沫化,如此重磅消息自然引起市场强烈反应,众多AI热门股应声下跌。

不过与此同时加密货币,黄金为代表避险资产价格也随之下跌,如果此时股市调整仅因AI泡沫而起,怎会短期蔓延到整个市场环境(此时AI企业财报并没有问题暴露,与昔日经营层面引发危机有本质不同),显然此时市场调整与AI或许有一定关系,那肯定不是主要原因。

原因还是出在流动性上,美国联邦政府重新开张之后,为逼迫美联储加速降息进程,川普暂停对外公布10月CPI数据(甚至透露永远不会公开),但鲍威尔并没有因此屈服,并通过不同管道向外释放信息:12月很有可能不降息。

对于市场来说,联邦政府数据揭示宏观环境,美联储又是流动性的风向标,两者闹矛盾让市场对未来变得异常小心,此后资产价格下跌,美元指数上涨,这是典型的流动性问题。

换句话说,AI泡沫论并非是此轮市场调整的诱因,而是恰好与流动性缺问题导致的市场大跌撞期,舆论强行做的“拟合”而已。

AI泡沫化为时尚早

至此许多朋友仍然会提出疑问:既然此轮调整诱因不是AI泡沫化,那么AI板块的合理估值究竟在哪里?

一般来说,估值绝对水平是衡量泡沫大小的一大标准,当估值严重高于公允价值时,该行业大概率充满泡沫,该理论逻辑清晰,但与现实并非是线性关系。

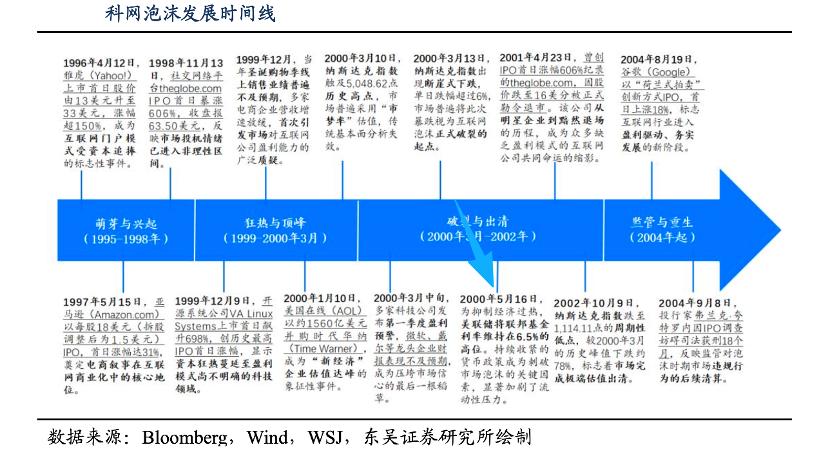

篇幅原因,我们仅以互联网泡沫为参照,这也是近期对AI泡沫最常用的类比。

在东吴证券整理的互联网泡沫周期中,会非常清楚看到一条线索:萌芽期享受政策红利——发展期推高资本开支——业绩不能匹配——经济过热加息——流动性与基本面相遇——泡沫破灭。

也就是说一个资产泡沫若要大到破灭的程度,要具备两大前提条件:

1)行业头部企业基本面出现出现裂缝;

2)宏观流动性开始回撤。

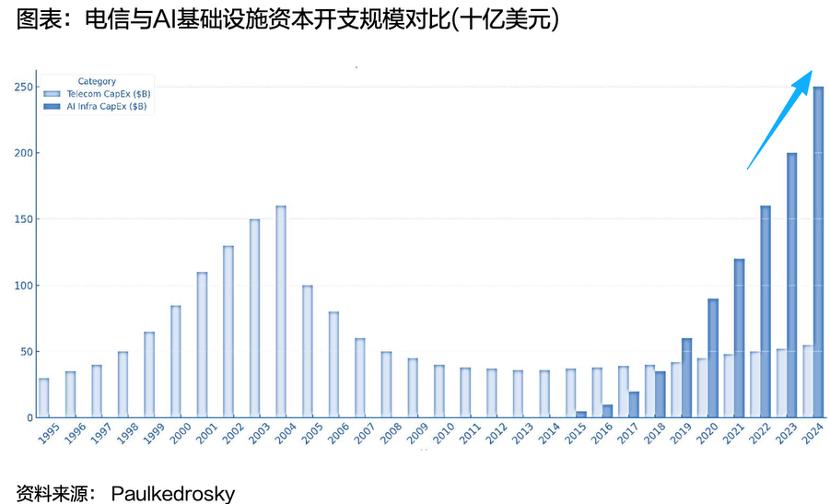

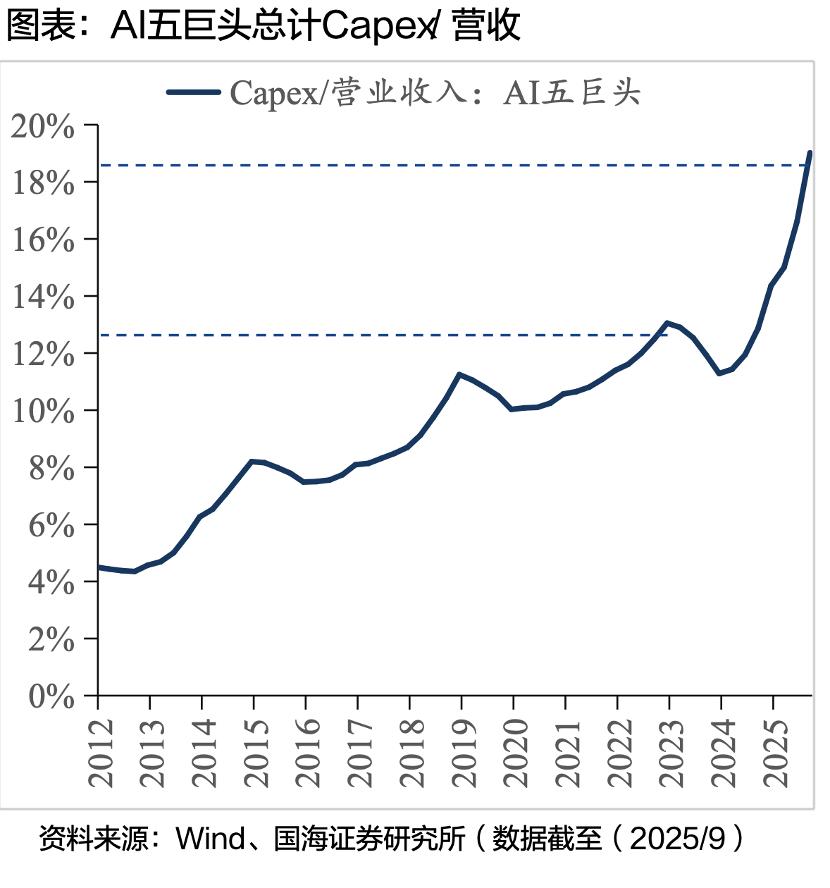

依此框架我们再来看当前的AI行业,尤其是当前市场最关心的“资本开支”一项。

仅从绝对值看当前AI资本开支规模确实已经超过25年前的互联网泡沫时期,这也是众多利空的主要论据,但互联网泡沫时期的企业不仅在规模方面不能与今日企业相提并论,两者营收质量也有本质不同,前者多亏损,而现在头部企业则早已丰衣足食。

庞大的资本开支占营收规模刚刚超过18%,对比之下互联网泡沫时期该数字则高达33%以上,资本开支规模虽大,但放在庞大的经营数据里也不觉得是洪水猛兽,或者说损益表财报恐会受资本开支影响,但距离泡沫化尚有距离。

我们再看货币环境,前文中我们已经简单描述互联网泡沫与美联储加息撞期这个事实,换言之货币环境的收紧是捅开泡沫的“第一针”。

当前美联储主席换届在即,现任美国白宫国家经济委员会主任哈西特呼声乃是最高(与川普关系更为密切),若其果真当选,接下来不仅会放弃美联储独立性(也是川普目标),甚至会采取更为宽松的货币政策(也曾赞同特朗普关于"利率可以低得多"的观点,并曾表示支持更大幅度)。

仅就目前情况来看,当前美国货币环境预期非但不是收缩,且还处在放水的前夜,这与彼时互联网泡沫破灭是有本质区别的。

综合来看,站在2025年末这个时点讨论AI泡沫确实有点为时尚早。那么其后我们当盯住哪些前置指标来规避风险呢?

其一,盯住黄金,加密货币为代表的避险资产价格,若资产价格逐渐回暖则说明流动性改善,反之若此部分价格仍然萎靡不振则要警惕流动性问题;

其二,如果哈西特当选美联储主席,并采取更为激进的降息措施,在很大程度上会刺激通胀,市场普遍担心2026下半年美联储会停止降息,届时尤其要担心流动性问题。

也基于此,我们倾向于2026年中前后可能是讨论AI泡沫的最佳时机。