意料之中,机器人又要上春晚了。

1月17日,央视总台官宣,2026年春节联欢晚会,将是“科技+艺术”的再度进阶。明确机器人将再度登台。

去年,机器人只是在人群里扭秧歌,今年可能要秀一把踢腿和高难度后空翻。

早在一个月前,关于机器人上春晚的消息就传开了,36氪在报道中提及,为了争夺春晚赞助席位,智元机器人报价6000万,被宇树抬到1个亿。

智元否认参与竞价,宇树没有做出公开回应。

从各种路透消息来看,今年在主会场登台的人形机器人,似乎还是来自宇树。

一个急于撇清,一个讳莫如深,这场罗生门的背后,是两家国内头部具身智能企业对话语权的争夺。

明争暗斗的火药味还在持续弥漫

1月8日,国际机构Omdia发布2025年全球人形机器人出货量榜单,数据显示,智元以5168台登顶,宇树以 4200 台屈居第二。

紧接着,1月15日,全球市场研究公司Counterpoint Research,发布人形机器人研究报告,智元装机量以30.4%的市场份额,位居2025年人形机器人市场首位,宇树以26.4%的份额再次位列第二。

1月19日,有趣的一幕发生了。

媒体集中报道称,宇树2025年实际出货量超过5500台,若按量产下线计算,则超过6000台。就差直接说宇树才是NO.1了。

我仔细看了下消息源,他们是这么写的:从宇树代理商及供应商处获悉。

这种侧面放风很高级,官方不方便说的话,全靠媒体“主动”打探。

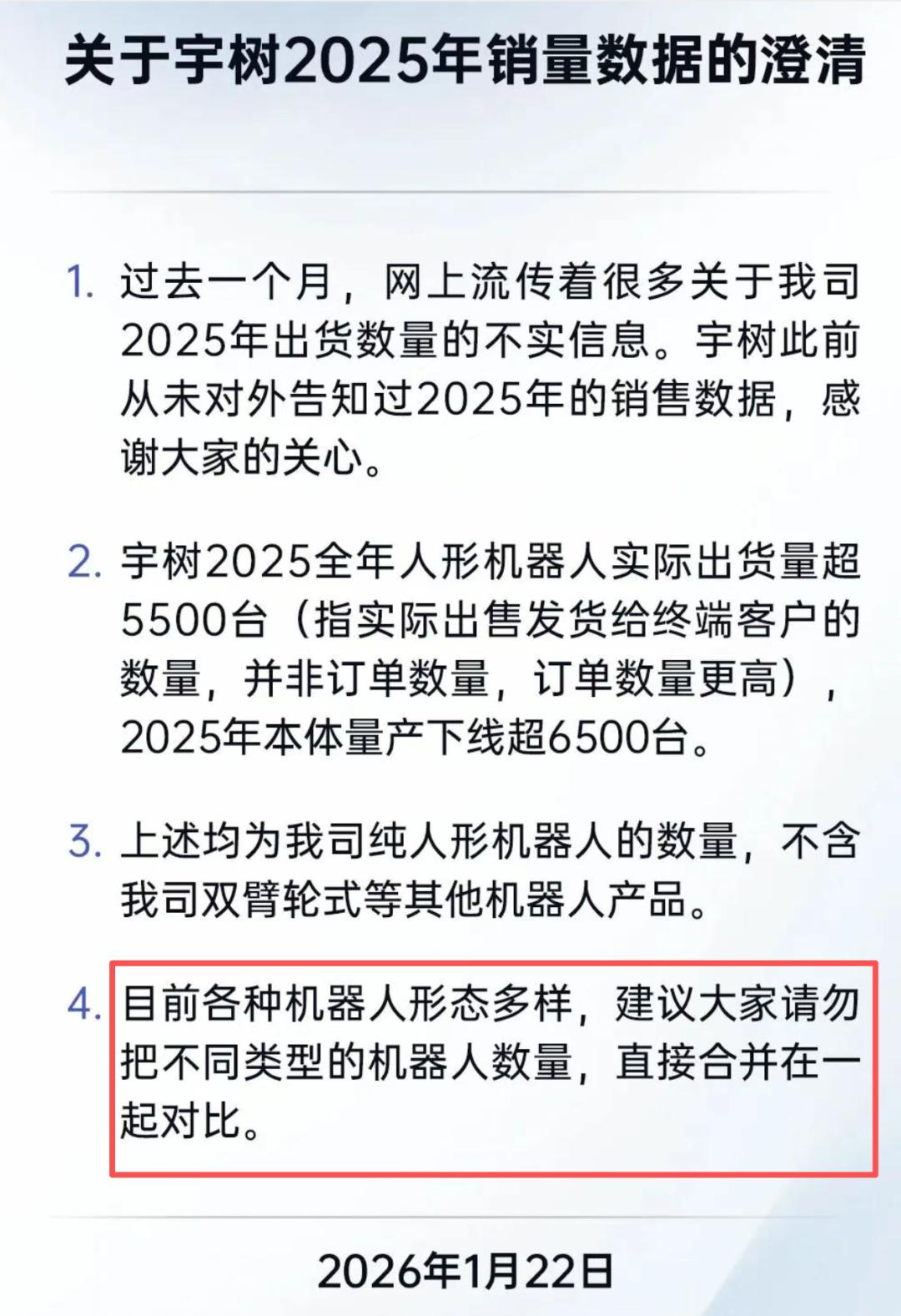

不过,1月22日晚间,宇树还是忍不住了,主动站出来秀肌肉,通过官微发文表示“过去一个月,网上流传很多关于我司2025年出货数量的不实信息。”

根据宇树官微推文所说,2025年他们的人形机器人,实际出货量超5500台,本体量产下线超6500台。

宇树还热心提醒大家,机器人形态很多,不要把不同类型的机器人数量合并在一起对比。言外之意,我,宇树,才是人形机器人出货NO.1。

从江湖“一哥”名号的争夺可以看出,当前人形机器人赛道还没开始商业闭环,就已经卷生卷死、全维度对抗了。

不只是国内企业,全球玩家也在唱高调以支撑估值。在不久前的一场深度访谈中,马斯克宣称,Optimus人形机器人量产后,只要3年时间,能胜任高水平手术的机器人,可能比全球外科医生还多。5年内,手术水平将碾压人类。

要知道,Optimus V3量产节点定在今年年底,照老马说的节奏,外科医生2030年就可以退休了。

为什么都在唱高调?

因为2026 年这个节骨眼,投资人的耐心到了临界值,经过前期多轮融资,企业需要尽快证明价值,以支撑下一轮融资或者IPO。

证明价值的方式有很多种,而向全国人民表演,是最直接、也是声量最大的一种“肌肉展示”,这就是为什么各大企业抢着上春晚。

地位之争、声量之争背后,是2026年行业将迎来大考。

之所以在这个节点迎来大考,本质是具身智能的“叙事红利”,已经在2025年透支到了极限。

拿一级市场融资来说,人形机器人这个细分赛道,2021年和2022年,融资额加起来大约45亿, 2023 年、2024年合计大约100亿。

而刚刚结束的2025年,一年 173 起融资,金额直接飙到 240亿。

一年砸进去的钱,比过去三四年的总和还要多。这只是公开数据,像没公告的战略投资还没计算在内。

大洋彼岸的美国,同样烈火烹油。2022年才创立的 Figure AI ,在2025年9月完成C轮融资后,估值飙到390亿美元,18个月内涨15倍!英伟达在参投其B轮后,继续加注C轮。

与此同时,行业涌现出了一大批创业者。

截至今年初,我们国内已有超140家人形机器人整机企业。

目前,全球人形机器人整机企业大约300家,也就是说,我们占据了半壁江山。

这些企业主要集中在长三角(约30%)、珠三角(约24%)、京津冀(约18%)。

单单去年一年,国内企业发布的人形机器人产品就超过330款。

140家、330款产品,什么概念?

去年全球人形机器人出货量也就1.33万台,前三家都是我们国内企业,加起来就占了1.03万台。也就是说,剩下约99%的公司,几乎就没有实质性销量。

更残酷的真相是,哪怕是那些已经推进量产、甚至已经敲钟上市的头部企业,日子也并不好过。“人形机器人第一股”优必选,2025年出货1000台,出货量全球第三,但这家公司 2023 年底上市至今,尚未实现年度或单季盈利。

它就像是这个行业的缩影:即使成了领头羊,依然处于“烧钱换发展、亏损买未来”的生存期。

企业扎堆的虚假繁荣背后,是产品的极度同质化,长得倒是越来越像人了,甚至还有了性别之分,但缺乏自研的“大脑”与“小脑”。

算法以开源框架和大模型微调为主,很多底层架构都是通用方案拼接而成,力控、触觉、柔性交付,没有实质性跨越。

说白了,很多厂商都在聚焦表演型能力的提升,比如走路、跳舞、后空翻。所以卖出去的产品,大部分只能去科研机构、学校,或者去演唱会伴舞。

这种“重表演、轻交付”的逻辑,正是目前行业最大的虚火所在。

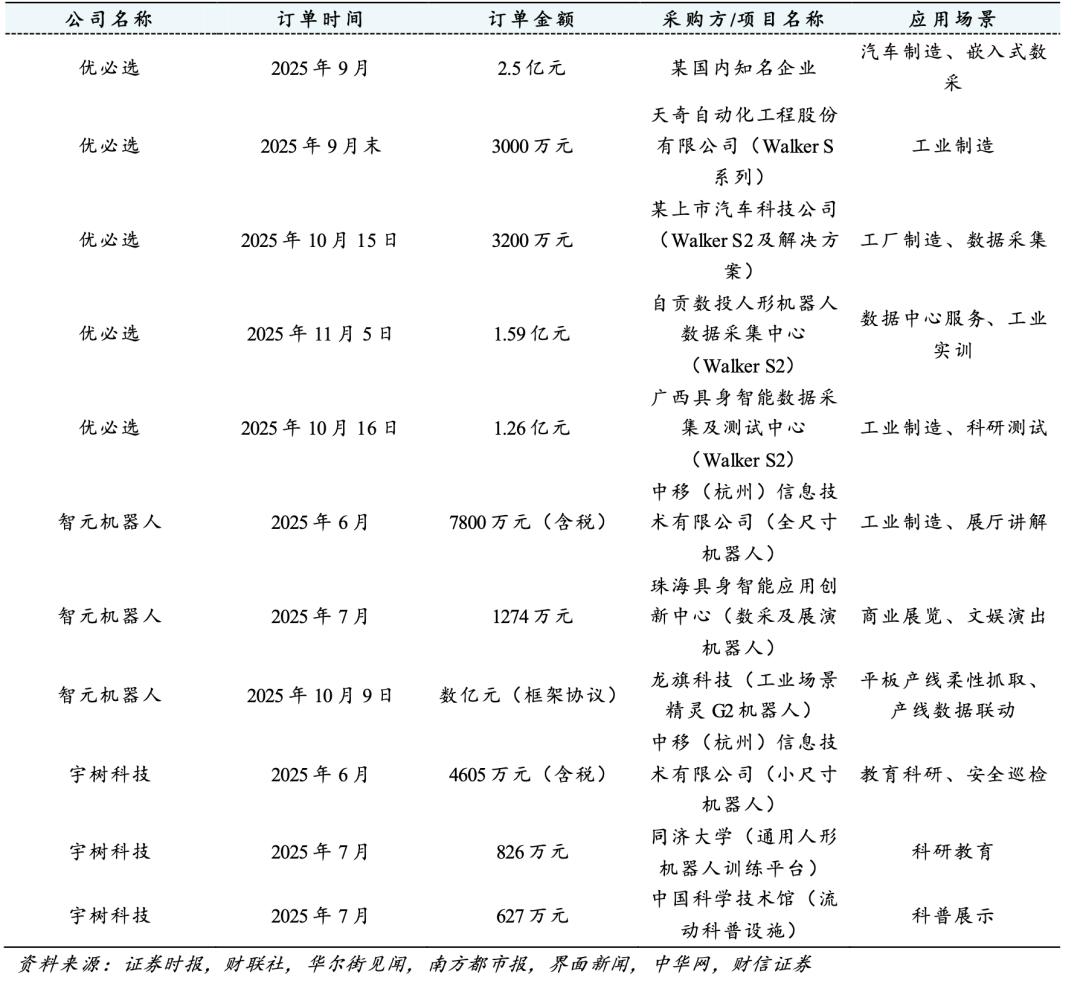

据《财信证券》统计,2025年人形机器人单笔订单金额,最高的是优必选的2.5亿元,其它订单多数在千万元级别。

这种“零大单”的尴尬,正是落地场景太窄、ROI(投资回报率)没跑通和技术不成熟的综合后果。

沉迷于表演能力提升,是为了抢短期的声量订单。但长期忽视工业场景的底层逻辑,结果将是技术空心化。

一旦产业窗口期关闭,这些公司除了留下一堆会跳舞的废铁,什么都剩不下。

所以,当预期超前透支,估值与基本面偏离,那些欠下的业绩承诺,就要在2026年的行业大考中一一清算。

想要灭掉虚火、挤出泡沫, 这个行业必须实现量产与商业落地的关键突破。

目前,人形机器人全球第一梯队产品,多数BOM成本卡在 4 到 5万美元。对于一个工厂老板来说,要花大几十万,买一个仍需要长期维护,还动不动卡bug的智障员工,这笔账算不平。

只有特斯拉和国内龙头企业实现量产,并把人形机器人变成工业化标品,才意味着供应链趋于稳定。下一步才有可能把成本打下来。

而当成本下降到临界点,人形机器人ROI能够超越部分行业的人类劳动力,行业拐点才算到来。

接下来这一年,行业的命门在特斯拉。国内自主链目前多点爆发,宇树IPO进程将是关键信号。如果进展顺利,募资超预期的话,国内产业链就能续上一口真气。

而一个月后,当春晚舞台上的灯光熄灭,那些机器人终究要走进工厂,去证明它们不只是会后空翻。