蚂蚁集团和阿里巴巴,这两家兄弟公司,正在上演左右互搏。

近两月,大模型to C市场热闹非凡:先有阿里正式官宣个人AI助手“千问 App” 开启公测,把通义千问的能力推向C端,明确要做人人可用的生活入口。仅隔一天,蚂蚁发布全模态通用AI助手 “灵光”,同样面向普通用户,同样强调“能办事”,以“用自然语言能在手机端30秒生成小应用”为卖点,在产品形态上更进一步。

一个月后,蚂蚁又把AI健康产品AQ升级为“蚂蚁阿福”,在健康陪伴、问答、服务上继续加码,给C端再塞进一个高频入口。没过多久,千问App再次宣布全面接入淘宝、支付宝、淘宝闪购、飞猪、高德等阿里生态业务,在全球首次实现点外卖、买东西、订机票等AI购物功能,并向所有用户开放测试。

回顾2025年,AI+大消费平台构成了阿里体系的双主线,在阿里对于未来商业形态的预设中,既要能把消费者吃喝玩乐购物的需求解决了,也得把AI作为工具的流量入口拿捏住。

但现在看来,和阿里有着近亲关系的蚂蚁集团,似乎也在向同样的方向发力。 一边是灵光、阿福接连落地;另一边,支付宝也正在前置交易与内容场景,试图从付款的终点走向消费的起点。

大消费平台,也能是支付宝?

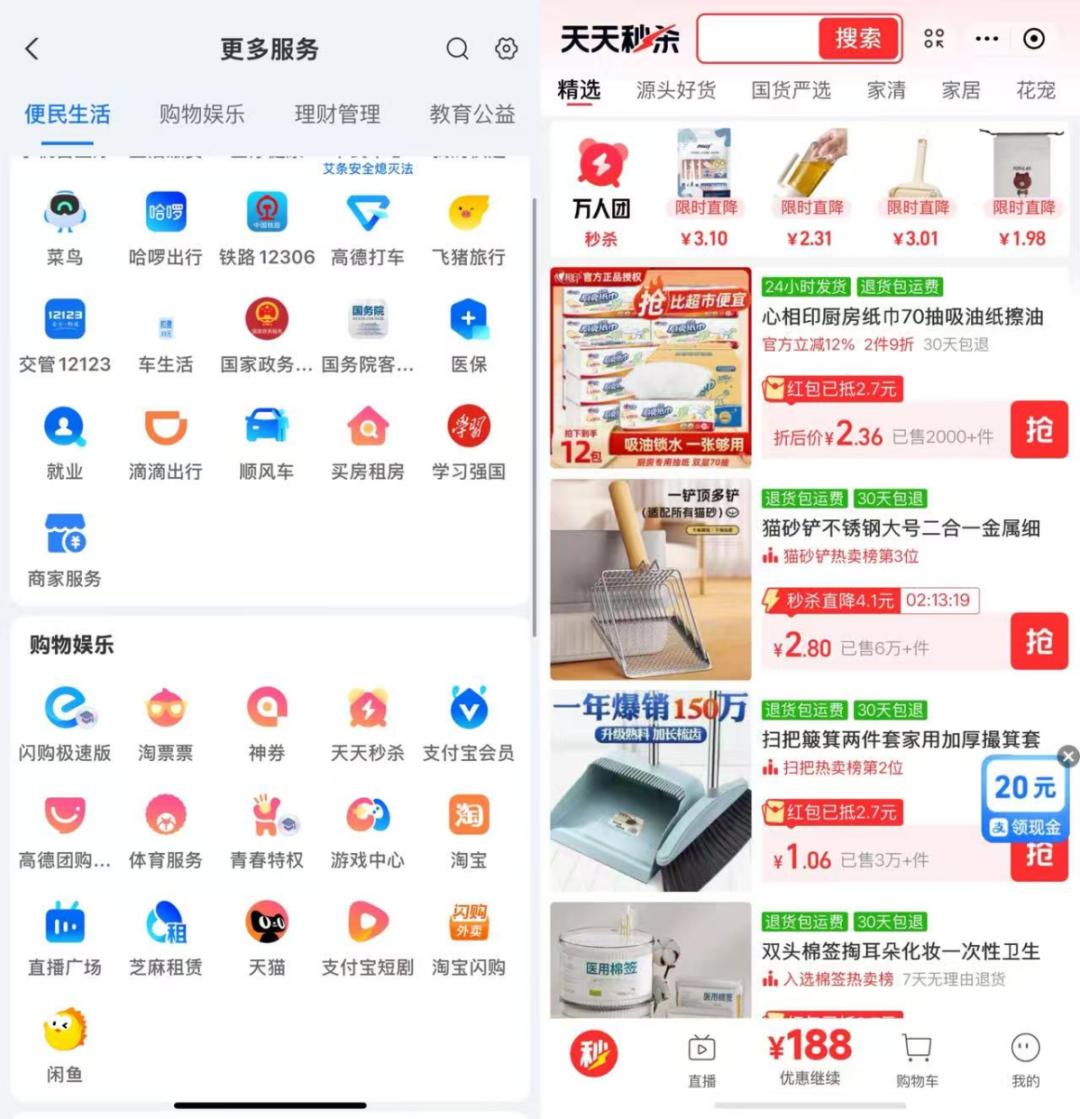

如今的支付宝,能做哪些事?先说结论:在淘宝天猫能做的事,支付宝都能做。淘宝天猫不能做的事,支付宝也能做。

比如,在“购物娱乐”这一栏里,淘宝闪购、淘票票、高德团购、淘宝天猫、闲鱼这些淘系生态的核心入口都可一键抵达。在“便民生活”这一栏,除了有菜鸟、飞猪、高德等日常生活会高频用到的入口,还有买房租房、哈啰出行、车生活等更多淘宝没有的入口。

值得注意的是,支付宝还有一个专门的“天天秒杀”栏目。点进“天天秒杀”,可以看到大量仅需个位数即可拿下的日用百货商品,几乎都已售出上万件。这一业务由淘工厂和支付宝联合推出,核心供给来源于淘工厂连接的产业带源头厂商。在去年双11期间,天天秒杀”创下日销248万单的最高日销售纪录。

除此之外,有多个餐饮品牌告诉壹览商业,他们近期也开始入驻天天秒杀栏目,但对接的工作人员全部是蚂蚁集团员工,与淘天没有任何关系。也就是说,这个业务正逐渐成为蚂蚁内部的自己的消费项目。

目前,该场景主要覆盖了食品生鲜、日化工具、生活家居等性价比人群高频刚需日用品品类,在官方的说法里,可以“满足性价比吃穿用全场景”。

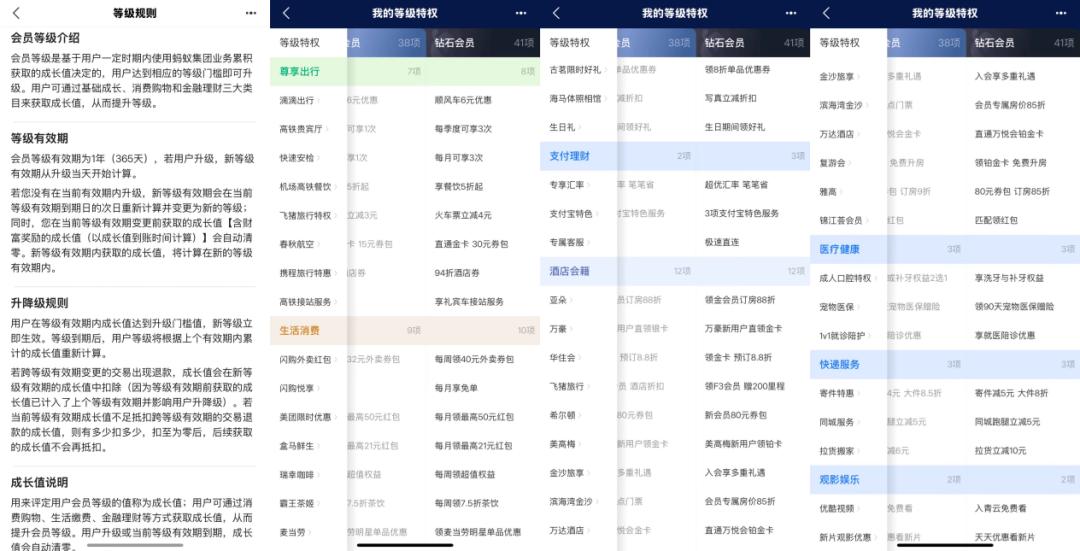

二者在会员权益上的形态也非常接近。淘宝大会员的核心是淘气值。淘气值的计算,明确围绕“在阿里消费”展开,主要由购物金额、购物频次、互动行为构成。买得越多、买得越勤、越活跃,等级越高,权益也就越集中在购物折扣、优惠券、包邮、试用和部分文娱内容上。

支付宝会员同样有等级和成长值,但成长值来源不止于消费,而是覆盖支付、理财、出行、生活缴费、医疗、快递等一整套账户行为。

这一差异背后,支付宝会员也拥有了更多权益。以钻石会员为例,淘宝大会员的钻石会员享有18+项权益,支付宝会员享有41项权益。飞猪、淘宝闪购、高德、菜鸟寄件这类消费生态权益二者都有。但支付理财、医疗健康方面的权益是支付宝独有的。

淘宝天猫试图成为一个以交易为核心、不断向内容与服务外延的大消费平台。但不可忽视的是,支付宝既能完成淘宝天猫承担的消费功能,又覆盖了后者无法承载的生活与金融服务。从这个意义上说,支付宝同样可以被视为一个大消费平台,甚至还是一个功能边界更广、使用频率更高的大消费平台。

消费场景 的重叠 或许还 可解释为入口协同, 但二者在 AI to C 上的赛马,就更激烈了。

蚂蚁灵光VS阿里千问

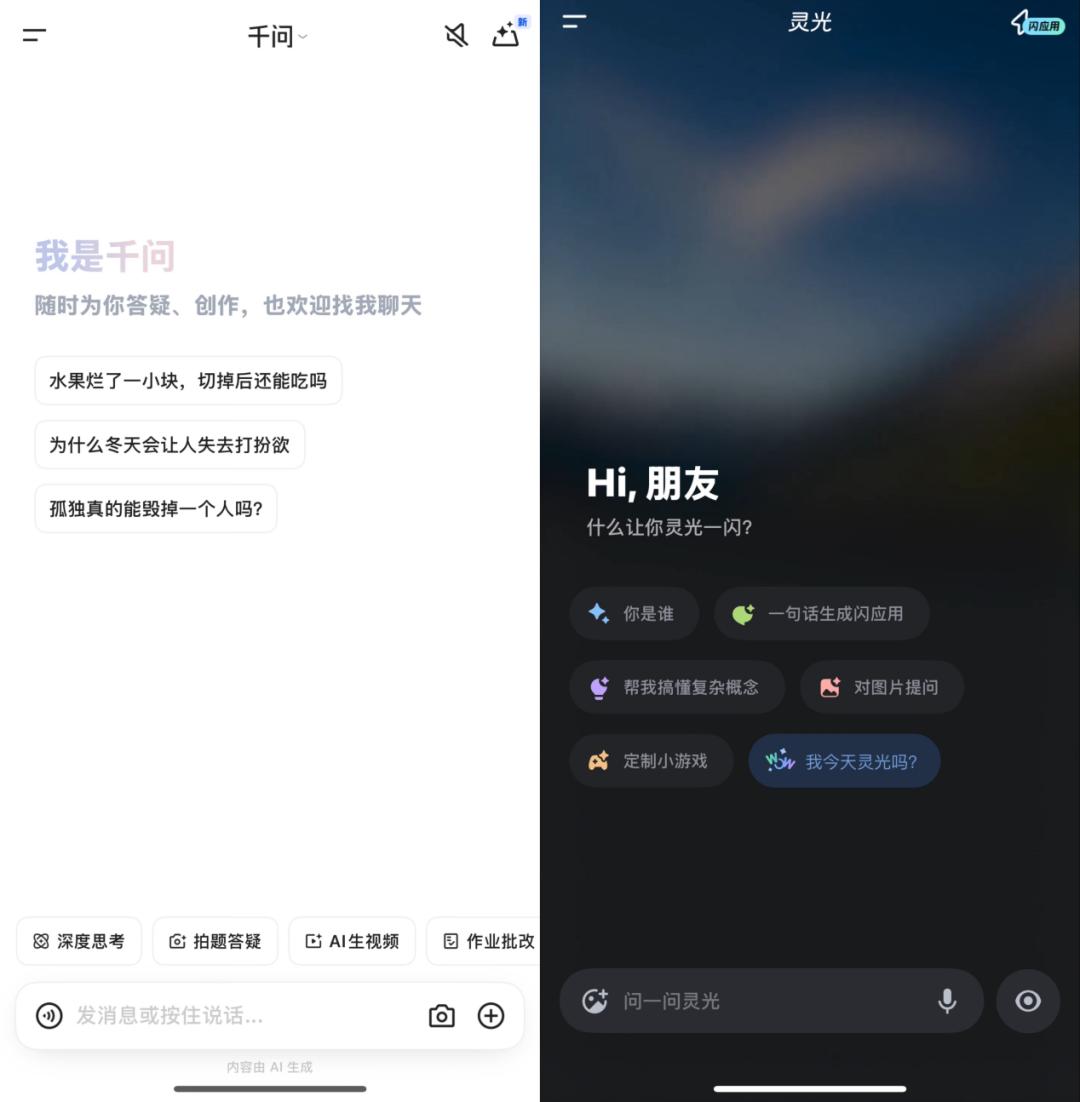

正如开头所言,阿里和蚂蚁集团在48小时内先后发布了千问及灵光,双方都对各自的AI应用投入了大量的营销资源。

从定位来说,千问对标ChatGPT,深耕阿里数字商业生态,战略定位为“未来AI生活入口”。灵光扎根支付宝服务生态,想做的是“新生产力入口”。比如其特色功能“灵光闪应用”,支持用户在30秒内通过自然语言生成日常生活小应用。

但壹览商业对比两款应用界面的第一感知是,两者的首页像是一个设计出品的,除了色调外,几乎没有太大不同。

但在具体功能上,两者的重合度极高。无论是AI生图、生视频,还是文本阅读整理、行程与旅行规划、日常事务处理等高频生活场景,千问与灵光都已覆盖。

说到这,还得提出一个阿里同样大力倾注资源的业务——夸克。夸克被誉为阿里新四小龙之一,也被推到了AI化的前台。夸克试图将搜索、助手、工具一体化,在千问独立成APP之前,夸克才是阿里AI to C的主要入口,甚至现在属于千问的流量入口,原本也是夸克的。但现在夸克的定位反而变得尴尬,最近一次大动作,变成了宣传其新发布的AI眼镜。

相比阿里多个AI to C产品同时铺开,字节显得聚焦了许多。

在AIGC浪潮来袭时,对比百度的文心一言、阿里的通义千问,豆包大模型的声量并不算大。但无论模型能力如何升级、功能如何叠加,字节始终只保留“豆包”这一个对个人用户侧的出口。

AI门户平台AIWW发布的国内(中国)全网AI应用关注度趋势数据显示,豆包在全网关注度层面已全面超越DeepSeek,并形成持续扩大的领先优势。在2025年末,豆包更是拿下2026年央视春晚独家合作伙伴席位,这一战略级投入,在字节跳动历史上尚属首次。

大手笔的精准投入,让用户对豆包的感知快速提升,据 36 氪报道,豆包已能成为国内首个月活、日活均破亿的 AI 应用。

究竟内部赛马还是互相攻击?

那么,在多个业务上形成竞争关系的阿里和蚂蚁集团,究竟想干嘛?

二者本该是并肩作战的关系。支付宝本就诞生于淘宝电商体系之中,最初的使命是解决交易信任与履约问题,是阿里电商生态不可或缺的一部分。随着支付、金融与技术能力不断扩展,支付宝逐渐发展为独立的金融科技体系,蚂蚁集团才随之成形。

在监管环境变化的背景下,蚂蚁与阿里即便完成了法理意义上的切割,治理与财务口径逐步独立,但双方仍共享大量用户基础、技术积累与生态资源,在支付、消费、生活服务等多个关键节点保持高度耦合。即便是现在,阿里仍有蚂蚁33%的股份。

可以说,蚂蚁既无法完全脱离阿里生态独立生长,阿里也难以在消费与技术体系中忽视蚂蚁的存在。

从战略层面看,阿里并不缺钱,也不缺技术储备。无论是云、模型还是生态资源,阿里都有能力支撑一个统一的AI应用入口。

企业层面强调协同并不难理解,毕竟使用场景存在可互补的余地。但问题在于,对普通用户而言,协同是不可感知的,只会考虑一个问题,那就是“该点开哪一个app”。千问与灵光在功能高度重合的情况下,同时被投入大量营销资源推向市场,本质上是在争夺同一批用户的注意力、使用频次与默认入口。

流量的争夺是零和的。用户在千问上停留的时间,不会再花在灵光上;灵光抢到的高频使用场景,也不可能再回流给千问。当入口无法合并、心智无法共享,多产品并行就是实打实的内部消耗。所以,在壹览商业看来,千问与灵光更像是站在同一赛道上的对手。

那么,在并不缺资金与耐心的前提下,阿里是否真的需要用这种高成本的赛马方式,去争夺一个本就无法多开的入口?

诚然,对阿里而言, AI 应用是一场不能输的入口之战,在不确定性极高的阶段,用多条产品线同时下注,是一种典型的大厂防守策略。但随着大模型之战形势愈发明朗,集中资源到一个口子上,或许是更好的选择。