CRM软件被AI重写,竞争也演进为生态体系之争。

2025年底一组关键数据引发业内关注:美国市场AI调用量最高的并非互联网或手机助手平台,而是SaaS企业。其中SAP、Salesforce已跻身OpenAI最核心客户群。这意味着,AI的主战场正加速走向企业软件领域。

此前有观点认为,中国在这一领域的版图是缺失的——国内缺乏大型SaaS企业,软件定制比例高,难以形成AI规模化应用红利。但这一判断正在被修正。

2025年,以CRM为代表的本土SaaS厂商已大幅加大AI投入,AI原生CRM的产品路径、落地场景与标杆客户均已跑通验证。行业明确释放信号:AI CRM已到了爆发前夜。事实上,2025年底,已有企业应用AI CRM,日均AI调用量突破10亿Token。

我们观察到,2025年~2026年,CRM行业正经历一轮由AI驱动的深层结构性变革,并呈现五大趋势:

趋势一:增长逻辑重构,中美市场共赴“理性健康”新阶段

趋势二:AI原生落地与规模化冲刺,生态协同决定未来座次

趋势三:软件企业出海内涵升级,AI能力成新引擎

趋势四:整合并购成主流,生态势能是通往未来的船票

趋势五:AI成为国产替代核心驱动力

在此背景下,CRM行业的竞争逻辑、产品形态、组织能力与增长路径,正被AI重新书写。

01

中美市场共赴“理性健康”新阶段

2025年,美国CRM市场进入增长放缓的平台期。行业龙头Salesforce自2024年起,营收已结束多年双位数增长,2025年更进一步回落至约8.7%。背后原因是传统CRM订阅模式趋于成熟,新一代AI产品尽管同比增长超过120%,但整体规模偏小,预计到2027财年才会对收入形成显著

贡献和影响。

Salesforce营收增长率2025年下滑至8.7%

相比之下,艾瑞咨询预计,2025年中国CRM市场规模约650亿元,同比增速约15%,增长动力主要来自国产替代。

尽管整体保持两位数增长,但市场长期面临同质竞争、低价抢单、定制比例过高等问题。同时,中国CRM厂商加速向AI转型,年初DeepSeek、Manus等创新对行业形成明显推动,但受技术积累、资本储备和客户成熟度等因素制约,转型更具挑战、节奏紧迫而容错空间小,行业整体处于“一边飞行、一边更换发动机”的状态。

在这样的大背景之下,中美CRM厂商不约而同都选择了更为理性健康的发展路径。2025年,Salesforce启动一系列组织与经营调整:裁撤约6000名客服人员,用AI替代部分人工支持;新增销售人员专注推广AI价值;收缩低ROI业务、控制销售扩张、提升利润率。

在中国CRM市场,腾讯控股销售易,被视为行业重要节点。此前,互联网大厂投资SaaS企业,多以财务投资或轻度协同为主,此次腾讯通过控股方式并配合系列资源协同动作。这意味着中国企业级软件发展有了一条新路径——从创业公司独立成长,转向在大平台体系下的系统化发展。

控股之后,业界观察,销售易在经营策略上逐步摆脱低价竞争,倡导可持续发展;推动市场分层,加强直销渗透模式来覆盖中大型客户,扩大渠道伙伴强化腰部客户市场,通过电销服务长尾小微客户;推动生态交付,解决长期困扰中国软件企业的交付模式,提升利润;在技术层面,与腾讯形成协同,从腾讯云基础设施、大模型与原子能力支撑,到腾讯会议、企业微信、腾讯乐享、电子签、腾讯企点等应用层产品端到端打通和集成,为软件落地提供稳定底座和生态。

“更重要的是,行业已经认识到,靠资本拉收入、讲增长故事的时代已经结束。”销售易总裁邓永富总结说。CRM企业要重新回归产品能力、交付质量与商业盈利本质,行业由此正走向更加理性的发展阶段。

02

生态协同,决胜AI原生规模化

2025年,AI已成为CRM市场最核心的变量与驱动力。

在美国,大模型最大调用量来自SaaS应用,头部厂商纷纷通过构建智能体,操作复杂的业务系统,甚至有人预言“未来操作复杂软件的不是人,而是Agent”。这一趋势为中国SaaS行业提供了明确风向标。

在中国市场,CRM厂商正全面拥抱AI,但打造真正的AI原生CRM极具挑战——它对交互方式、数据流程、业务逻辑与安全体系进行全面重构,并伴随企业组织与能力的深刻变革。

经历近一年的探索,行业对“AI原生CRM”的认知已趋于理性与清晰:它不会颠覆或取代传统流程型与连接型CRM,而会与既有流程深度融合。

正如Salesforce CEO马克・贝尼奥夫所说,企业级应用追求确定性、可控性与可规模复制,而大模型天生具有概率性。只有将AI深度嵌入企业现有的流程、数据与规则体系,才能实现可信、可用且规模化落地。

销售易产品副总裁罗义进一步阐释,“流程”是企业稳定运营与规模复制的基石。完全依赖大模型的动态推理,将牺牲系统可信与可控。因此,AI时代,企业应更理性地看待流程——用AI重构和优化流程,使其更智能、更柔性。以往在流程与数据资产上的深厚积累,非但不是负担,反而构成了AI时代的宝贵优势。

与此同时,AI CRM的竞赛已从单点功能,转为整个系统重构与落地速度的较量,而本质是生态协同能力的比拼。

单一厂商很难拥有从算力、模型到场景入口的全栈资源。一个强大且深度协同的生态,能提供预集成的技术组件、”即插即用”的场景通道及可信的市场背书,将厂商从漫长的整合与信任建设中解放出来,聚焦于最核心的业务创新。生态的优势,正迅速转化为产品迭代与市场交付的优势。

随着2025年AI CRM在核心场景完成关键验证,2026年行业将迎来规模化爆发。数据显示,近八成企业已将AI能力列为CRM采购的硬性指标,投资回报率(ROI)也开始可量化,标志着技术应用从概念步入价值务实阶段。

其中,解决具体场景痛点,成为AI落地的重要突破口。业界观察,企业迫切需要解决那些消耗大量人力的痛点,例如为销售自动生成拜访计划与记录,提高CRM的数据准确性和数据价值;同时选择不依赖庞大数据治理的场景,极易实现正反馈。

更进一步来看,AI深入应用要求构建全新的“Data for AI”体系,实现高质量数据从采集、融合到治理的全链路重构。数据成为可见的天花板,这正是头部厂商重金自建Data Cloud的原因。

突破数据天花板的核心,依然在生态协同。数据孤岛是企业与CRM系统间的高墙。若CRM厂商能与生态内的协同平台、数据服务进行深度预集成,为客户预先打通棘手的数据管道,就能让高质量数据在部署之初即畅通流动。此外,生态本身也是场景模板库,能提供经过验证的标准化AI模块,快速解决共性痛点,大幅降低推广成本。

因此, 2026年AI CRM的竞赛,其内涵从智能较量,转向生态协同效率的终极竞赛。胜负取决于整合生态的能力,并将其转化为快速的规模化交付。 生态支持是核心加速器。

03

AI能力成出海新引擎

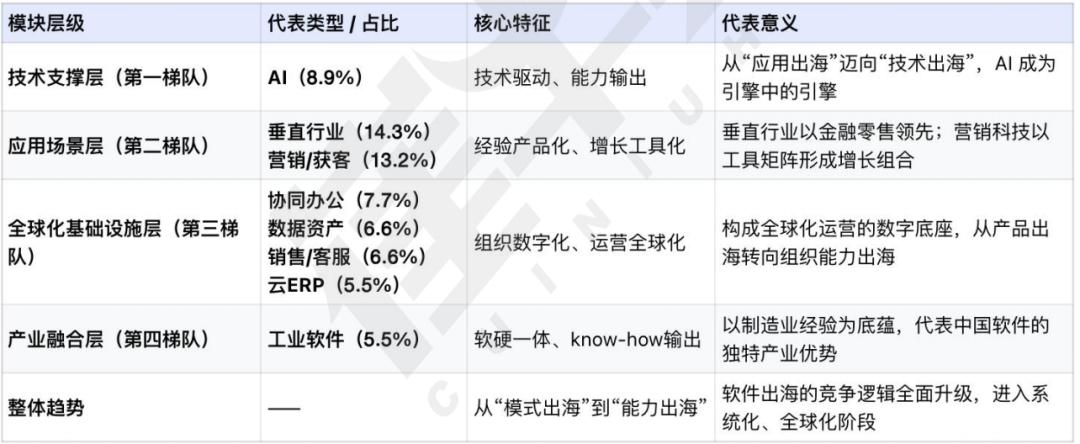

2025年,近86%的受访企业软件公司将出海纳入核心战略,但整体仍处于早期阶段,52.8%的出海企业海外收入占比低于10%,仅约11%的企业海外收入超过一半,真正实现全球化。

中国软件出海的内涵在升级,从单纯功能输出,转向技术能力、行业经验和AI能力的输出。崔牛会的调研显示,在出海软件企业中,技术支撑型软件以20.9%的占比居首,其中AI是最大的领域,成为海外市场增长引擎。紧随其后的是金融支付等垂直行业以及营销获客软件。

在路径选择上,企业主要采取三种模式:自建当地团队、跟随中国客户出海、与生态伙伴合作。其中,“借力打力”的轻资产模式成为主流,58%的企业通过海外代理与经销商合作。值得关注的是,20.2%的企业采用“跟随战略”,优先服务正在国际化的中国大型客户。这种依托既有合作关系完成产品国际化验证的方式,大幅降低市场风险,成为近年来务实的出海路径。

销售易销售副总裁徐曦也印证了“跟随战略”,销售易采用了综合发展路径,其中占比最高的是跟随中国客户出海。徐曦认为,由于提供了多语言、多币种等基础国际化支持,深度集成Facebook、WhatsApp等海外主流生态与商业系统,销售易助力客户快速拓展海外市场。实践中,某头部车企借助销售易系统,在东南亚、南美和中东市场在短期内就实现销量翻番。

中国厂商已具备与国际产品同台竞争的能力,金蝶、瓴羊、销售易均进入Gartner相关魔力象限,证明国产软件在产品能力与国际认可度上显著提升。在与Salesforce或微软的海外竞争中,中国CRM在一些项目赢了友商,因为响应更快、更贴近中国总部管理模式、成本更具优势等。

展望2026年,海外拓展将进入加速期。中国香港与新加坡将继续作为出海桥头堡;除了东南亚之外,中东、日本、欧洲也逐步成为重点突破区域,中国CRM企业走向更多发达地区。而伴随2025年AI CRM的跑通,新的一年,海外市场对AI CRM的应用将起量。

04

整合并购为主流,生态势能决胜负

2025年,全球To B软件市场竞争图谱被并购交易刷新。并购已超越独立上市,成为企业寻求扩张与退出的首要路径。行业竞争逻辑发生转向。

数据显示,近七成的交易发生在下半年,第四季度占比超过40%。背后是买方等待估值回归理性、技术协同路径清晰后再出手。超过半数交易集中在技术支撑、数据资产与企业安全三大领域,凸显AI尤其是Agent技术落地背景下,构建合规可靠的运营底座成为刚需。另有部分交易围绕人力资源、协同办公等高频工作流展开,将AI快速封装成可即插即用的能力,绕过漫长自研周期,快速卡位核心业务场景。

平台型巨头并购动作活跃,例如Salesforce全年发起11笔收购,核心是将收购来的技术、数据或产品纳入自身生态,实现价值放大。这揭示了一个现实:竞争走向生态体系之争,缺乏系统支撑的单点技术极易被吞噬。

并购整合门槛也大幅抬高。多数企业面临三重困境:资金上,中后期融资收紧,许多企业面临造血困境;经营上,烧钱换增长的模式终结,市场只认可健康毛利与可复制交付模型;在AI上,资金向头部集中,75%以上的资金流向不到7%的头部标的,中小厂商无力支撑持续迭代。这三重挑战,使得单打独斗难以为继。

企业破局的关键是获得体系化生态赋能。此时,强大生态背书的价值凸显出来。首先,生态提供至关重要的资本续航与战略定力,确保企业在当下关键时刻不掉队。其次,生态帮助被投企业快速融合技术栈、打通数据资产、接入客户渠道,形成战斗力。最后,生态是市场加速器,其内部预集成的产品、场景方案与联合渠道,能缩短新产品从验证到实现规模收入的周期。

因此,2026年的市场竞争已从产品功能竞赛,升级为资源厚度、整合速度与生态位优势的综合较量。并购是重要的扩张手段,但能否用好并购,取决于生态赋能体系。在这一轮行业洗牌中,唯有那些深度融入强大生态,转化生态势能的厂商,才能最终在牌桌上站稳脚跟。

05

AI成为国产替代的核心驱动力

除了AI,国产替代是中国企业软件的重要机遇,相比部分基础软件和复杂工业软件领域,CRM应用软件领域,经过多年积累,在核心功能上已基本追平海外产品,在某些领域如移动端、社交化连接、本土化场景适配上,已超越国际对手。根据相关报告预测,截至2025年底,中国企业CRM国产化替代率将达65%以上。

销售易销售副总裁徐曦观察,2025年,CRM国产替代的驱动力已发生根本性变化。此前,国产替代曾经历两波红利:一是2019年后国际环境变化推动的紧急替换;二是2021年11月《个人信息保护法》实施,推动车企、消费品和医药等一批企业展开CRM国产替换与合规改造。而最近两年,越来越多的头部企业与民营企业,主动开展国产化评估,其规模与深度已超过前两轮政策型替换红利。

核心原因除了海外软件无法完全融入像微信等国内生态体系、不太符合国内操作习惯以及性价比不高等因素之外,一个更迫切的驱动力是,当前企业正处于规模化应用AI的关键窗口期,各行业对嵌入AI能力的需求急剧升温。由于海外大模型在国内使用受限,其CRM的AI功能在实际应用中效果减弱,而国产AI CRM凭借更敏捷的本地化开发和集成能力,在这一轮竞赛中已展现出更快的落地步伐。

例如2025年三季度,某半导体设备龙头选择以销售易替换Salesforce系统,其核心诉求就涵盖数据安全合规、本土生态适配与AI深度应用。该企业不仅通过低代码平台定制了行业专属业务流程,还结合AI智能体实现了晶圆厂客户流失预警、设备交付进度自动追踪等功能,最终运维成本降低60%。同时,系统也打通了企业微信与国产ERP,全面适配国内协作习惯。

AI的加入,让国产CRM进一步从“可用”向“好用”跃迁。传统CRM最大的问题是数据繁复,长期依赖人工录入,数据价值密度低。AI通过自动采集、语义理解与处理,解决传统数据链路的各类痛点。如在销售易和米其林共创项目中,渠道代表拜访过程通过实时录音自动提炼沉淀数据,员工拜访后不再要填写8张表单,目前已累计生成2万条以上AI拜访记录,这些详尽、准确的数据为AI提供了更多分析应用的基础。

从当前中国市场结构来看,CRM 仍以流程型系统(System of Process)为主,占比约70%,连接型系统(System of Engagement)占比20% 左右,AI 驱动型(System of AI)应用占比不足5%,这意味着AI重构 CRM 的市场空间巨大。

业界普遍认为,AI 落地已告别早期试点尝鲜阶段,迈入价值创造关键期。2026 年,更多企业将布局AI应用,具备成熟AI能力的国产CRM厂商,将迎来更大的市场增长。依托AI+CRM深度融合,国产厂商有望在新一轮行业竞争中实现弯道超车。

2025年的实践已证明,AI与CRM的深度融合已产生切实的可行路径。2026年,这场变革将进入规模化普及与价值深化新周期。市场的竞争规则、厂商的核心能力与产业的增长逻辑都已被重塑。未来的领军者,是那些能最能敏锐捕捉业务痛点、最深入融合智能技术、最高效协同生态资源,并最终为客户提供稳定、可信、可规模复制的智能业务价值的企业。这不仅是一场关于CRM的市场竞争,更是观察中国整体企业服务软件产业进化方向的一个重要窗口。