划重点

① 英伟达正以“20 亿美元”为标准筹码,在全球 AI 产业发起一场史无前例的“股权招安”。它不再通过传统的并购扩张,而是利用庞大的资产负债表“带资进组”,直接买入供应商的未来。

② 通过复刻洛克菲勒对“输油管”的控制,英伟达精准锁定了光通信、EDA 工具及云基础设施等咽喉要道。这种投资不仅保障了供应链,它同时利用纳斯达克的估值溢价,将研发费用转化为增厚净值的长期资产,制造出对手无法逾越的生态黑洞。

③ RockFlow 投研团队认为,英伟达的“下一笔投资”正指向最后四个物理瓶颈:能延续摩尔定律的先进封装材料、承载 120kW 机架的极致液冷、解决电力缺口的微型变电技术,以及贴近用户的边缘算力枢纽。

2026 年的美股 AI 赛道,正在上演一场史无前例的“权力迁徙”。这种迁徙并未发生在发布会的 PPT,而是隐匿在英伟达密集划出的转账支票里。

市场发现了一个规律:每当英伟达预感某个关键环节的供应安全受到威胁,它就会精准地开出一张 20 亿美元的支票。

从去年 12 月对 EDA 巨头 Synopsys 的战略注资,到今年 1 月增持算力新贵 CoreWeave;从 3 月横扫光通信双雄 Lumentum 与 Coherent,到随后一周闪击 Nebius,直至几天前对网络芯片大厂 Marvell 的重仓——这种频率与力度的重合,让“投资”这个词显得过于温和。

这不再是传统的风险投资,而是带有强制色彩的“股权招安”。英伟达正通过一张张巨额支票,在全球 AI 供应链的关键节点上布局。

这种“带资进组”的玩法逻辑异常清晰:英伟达不再试图通过吞并公司来扩张,而是通过“买入对方的资产负债表”完成绑定。

本文中,RockFlow 投研团队将带你深入分析英伟达的布局思路和节奏,并通过复盘已“被招安”的公司,推演出它接下来的“圈地”路径和潜力投资标的。

英伟达为何选择“带资进组”?

回看半导体行业的历史,纵向整合(Vertical Integration)往往意味着沉重的资产枷锁。以 Intel 为代表的传统巨头,习惯于通过购置土地、兴建晶圆厂、维持庞大的工程师团队来守卫王座。

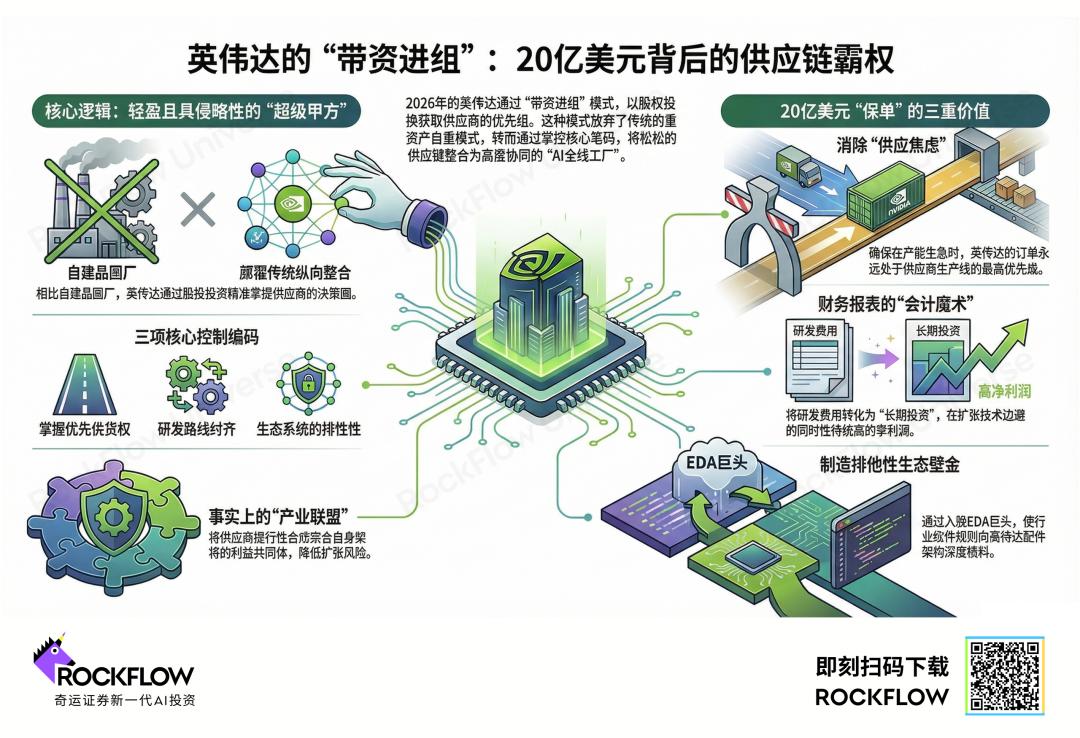

然而,2026 年的英伟达给出了一个更轻盈、也更具侵略性的方案:带资进组。

英伟达不需要拥有每一家供应商,它只需要成为它们的“超级甲方”。英伟达不求控股,却精准拿捏了三项核心筹码:优先供货权、研发路线对齐以及生态排他性。

这种模式让英伟达从一家纯粹的芯片公司,向真正的“AI 全栈工厂”蜕变。它开出的支票更像是一张无法拒绝的入场券。这种姿态背后的潜台词很明确:我不仅是你的大客户,我还要进入你的决策圈,确保你的下一代产品线完全契合我的架构。

这种低风险、高精度的押注,将原本松散的供应链强行捏合成了一个事实上的“产业联盟”。

英伟达的支票厚度为何总是如此一致?这种“定金”发放速度为何在 2026 年按周计算?RockFlow 投研团队认为,以下三点显得尤为重要。

消除“供应焦虑”

在 AI 时代,资本不是最稀缺的,时间(Time-to-Market)才是。通过锁定 Lumentum 和 Coherent(光通信领域)的股权,英伟达在物理层面上消除了后续 Feynman 平台可能遭遇的组件缺货风险。

对英伟达而言,20 亿美元就是“供应保单”。它确保了当 1.6T 光模块产能告急时,英伟达的订单永远躺在供应商生产线的最顶层。这种确定性带来的溢价,远非二级市场的账面浮盈所能衡量。

财务魔术:从“研发费用”到“长期投资”

这其中涉及一个精妙的会计处理。传统的内部研发(R&D)会直接冲减损益表上的利润,但英伟达选择通过股权投资,将高风险、长周期的前沿研发“外包”给被投公司。

这笔资金在资产负债表上以“长期投资”的面目出现,不仅不伤及净利润表现,反而随着这些公司股价的飙升——通常在英伟达投资后会立即迎来估值重塑——反向增厚英伟达的资产净值。

这种玩法让英伟达在扩张技术边疆的同时,维持了一张极其漂亮的利润表。

制造“排他性”的生态壁垒

当英伟达成为 EDA 巨头 Synopsys 的重要股东时,后者的软件逻辑必然会向英伟达的硬件架构倾斜。这意味着,即便竞争对手想要利用 Synopsys 的工具自研芯片,也会发现自己受限于英伟达定义的规则。

这种“隐形围墙”让对手在起跑线上就面临兼容性与效能的降维打击

从石油大亨到 Wintel 时代,巨头股权布局如何演进?

要理解 2026 年英伟达在美股市场的统治力,仅仅盯住 GPU 出货量已经远远不够。RockFlow 投研团队认为,我们需要拉开历史的长焦镜头,去审视商业历史进程中的霸权演进。

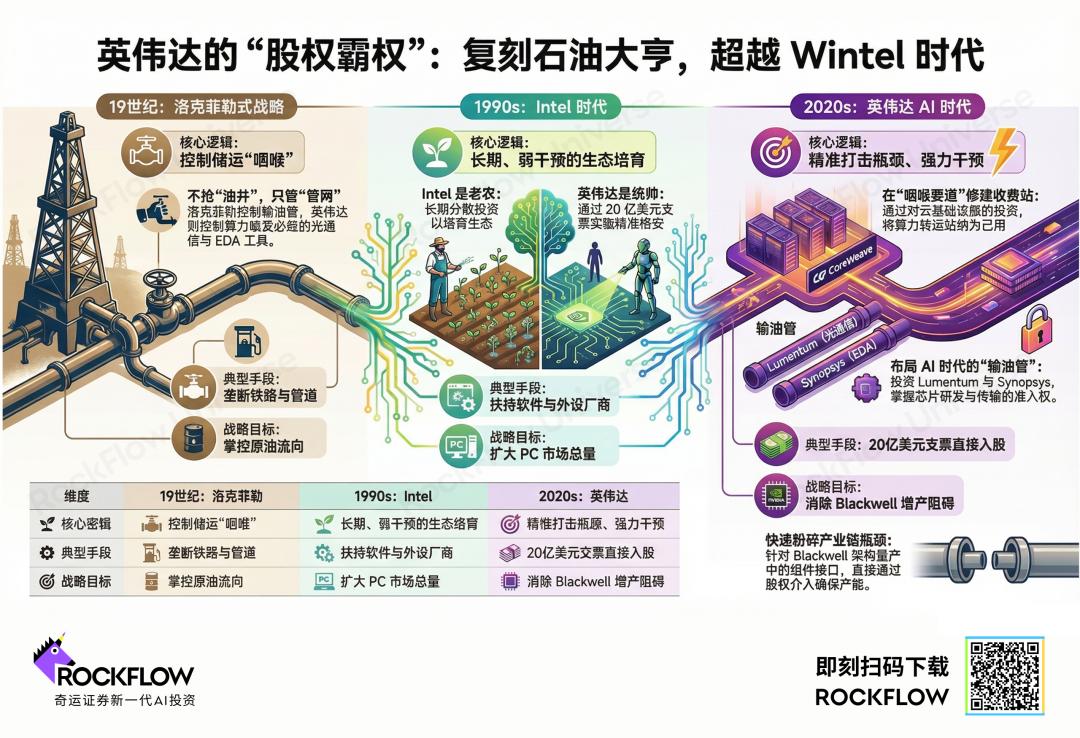

英伟达当下的股权布局,本质上是在 AI 时代复刻 19 世纪末“石油大亨”洛克菲勒的手段,且显著优于 1990 年代“Wintel 联盟”的生态逻辑。

19 世纪末,约翰·洛克菲勒建立标准石油帝国时,悟透了一个至关重要的商业真理:与其在充满不确定性的“上游”去抢夺每一口油井,不如控制所有原油必须经过的“咽喉”。

当时的石油开采极具随机性,像极了今天大模型(LLM)的研发——谁能跑出基准测试最高分,具有一定的运气成分。

洛克菲勒放弃了疯狂买地钻井,转而控制了输油管道、储油罐和铁路转运权。这意味着,无论哪口油井出油,都必须通过标准石油的管网运向市场。

2026 年的英伟达,正在扮演 AI 时代的洛克菲勒。它不执着于亲自下场做每一个垂类模型,反而看中 AI 时代的“输油管”:

光通信(Lumentum, Coherent):如果说 GPU 是引擎,光通信就是输油管。没有 1.6T 的光模块,算力就会淤积在芯片里喷发不出来。

EDA 工具(Synopsys):这是芯片设计的“图纸生产线”。控制了 EDA,就控制了所有芯片研发的准入权。

云基础设施(CoreWeave, Nebius):这是算力的“转运站”。

英伟达那一张张 20 亿美元的支票,本质上是在这些“咽喉要道”上修建收费站。

很多人会将英伟达的投资与 90 年代末的 Intel Capital 相提并论,但两者在底层逻辑上有着天壤之别。

当年的 Intel 更像是一位耐心的老农。它在 PC 产业链里到处撒钱,扶持软件公司、主板厂商、外设厂家。它的目标是“育林”——只要 PC 市场繁荣了,大家自然会买更多的奔腾(Pentium)处理器。

这种投资是长期、分散且弱干预的,Intel 很少会为了确保某个项目的产能而突然砸下几十亿美金。

英伟达当下的动作极其“短平快”。它不再等待生态自然生长,每一笔 20 亿美元的支出,都精准对应一个迫在眉睫的“瓶颈点”。

当英伟达发现 Blackwell 架构的量产受限于某种光感组件时,它不会像 Intel 当年那样发个技术标准慢慢推广,而是直接带着支票冲进对方的董事会,完成“股权招安”。

进入 2026 年,英伟达为何加快步伐?

为什么这种“带资进组”的动作突然从去年的试探变成了如今的雷霆万钧?RockFlow 投研团队认为,可以从交付压力、博弈格局和金融杠杆三个维度进行拆解。

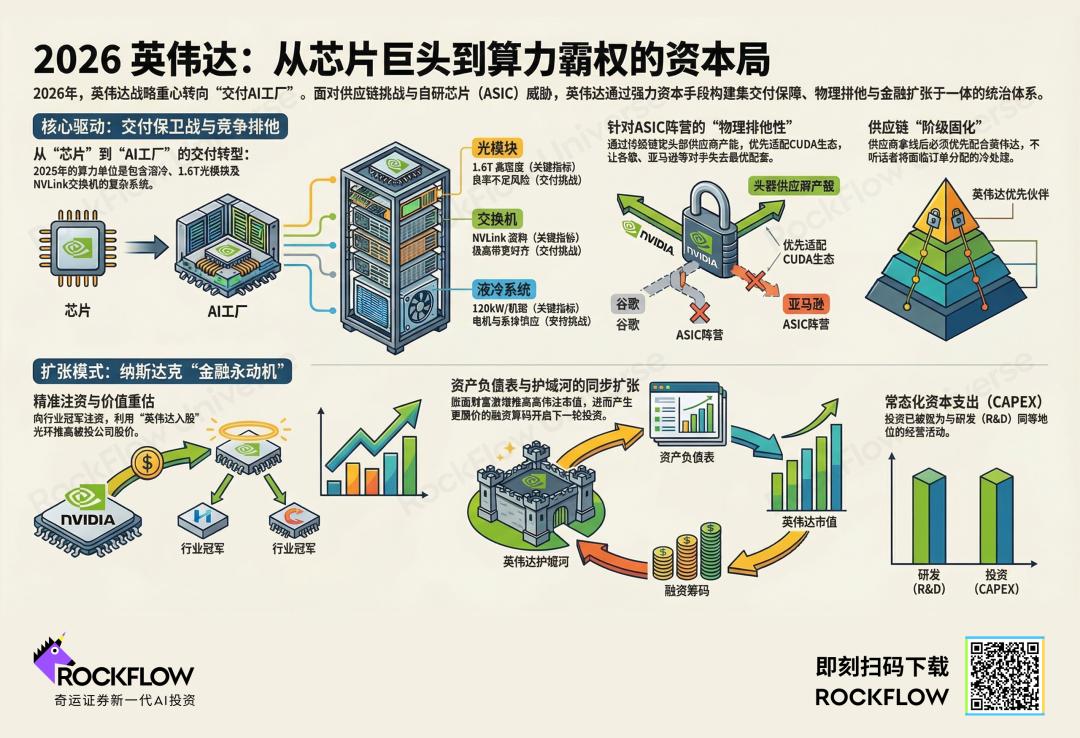

交付定生死:从“卖芯片”到“建工厂”

在 2024 年,英伟达面临的问题是“产能不足”;但在 2026 年,英伟达面临的问题是“系统失稳”。

随着 Blackwell 系列及其迭代版 Blackwell Ultra 的全面铺开,算力的单位已经不再是“卡”,而是“AI 工厂(AI Factory)”。

一个标准的主权 AI 数据中心不仅包含数万颗 GPU,还牵扯到极高密度的 1.6T 光模块、超高带宽的 NVLink 交换机,以及每机架功耗突破 120kW 的复杂液冷系统。

任何一个环节的掉链子,都会导致整座“工厂”无法交付。2026 年,大量订单进入了严格的“合同对齐期”。如果英伟达因为光刻胶缺货、光连接器良率不足或液冷泵电机停产而延期交付,损失的不仅是几十亿美金的营收,更是全球算力版图的统治信誉。

因此,英伟达开出的支票,本质上是在“买断风险”。它必须确保从硅片到散热片,每一个螺丝钉都必须打上英伟达的利益烙印。

这种“交付高压”逼迫英伟达必须通过持股,深度介入供应商的生产计划,确保自己在任何极端情况下都拥有“第一顺位拨付权”。

阵地存亡战:对抗 ASIC 阵营

2026 年,英伟达的对手已经不再仅仅是 AMD 或 Intel,而是它曾经最大的客户们——亚马逊(AWS)、谷歌(GCP)和微软(Azure)。

这些云巨头为了摆脱“英伟达税”,正在疯狂推进自研 ASIC 项目。面对这些掌握海量资金与应用场景的巨头,英伟达意识到,单靠技术领先已经不足以维持护城河,必须在供应链端制造“物理排他性”。

这就是 2026 年的“潜规则”:供应商拿了英伟达的钱,研发重心和产能重心就必须优先适配 CUDA 生态。如果你试图秘密为谷歌的 TPU 或亚马逊的 Trainium 芯片提供“特调”支持,你将面临英伟达在订单分配上的冷处理。

结果就是,供应链会出现明显的“阶级固化”。头部的、拥有核心专利的供应商被英伟达通过股权牢牢锁死在自己的战车上。竞争对手会发现,虽然他们也能买到零件,但永远买不到“最新版本”或“最优调校”。

这种“非我族类,订单减半”的商业威慑,在 2026 年演变成了一种高效的竞争手段。英伟达用资本力量,让潜在的对手在还没做出成品前,就失去了最优的供应链配套。

金融永动机:纳斯达克引擎

英伟达在 2026 年运行的,不仅是一个技术引擎,更是一个高效的金融引擎。

我们可以清晰地看到这个“正反馈”闭环是如何运转的:

1. 精准注资:英伟达向某个垂直赛道的冠军(如光通信或 EDA 工具)注资 20 亿美元。

2. 价值重估:由于“英伟达入股”等同于获得了未来数年的订单保单,该被投公司的股价往往会瞬间暴涨。

3. 资产负债表扩张:英伟达持有的公开股权价值飙升。账面财富的激增,不仅美化了英伟达的利润表(通过公允价值变动收益),更进一步推高了英伟达自己的市值。

4. 筹码再生:随着英伟达股价的上涨,它拥有了更廉价的融资渠道和更高价值的股票作为“货币”,去开启下一轮价值 20 亿美元的“圈地运动”。

这种模式最可怕的地方在于,它正在纳斯达克制造一个“算力黑洞”。英伟达利用其暴利和高股价,不断通过股权渗透去吸纳全产业链的精华。每投出一个 20 亿,它的护城河就加深一点,资产负债表就厚实一分,而留给对手的生存空间就缩减一寸。

在 2026 年 4 月,我们必须承认一个事实:英伟达对这些公司的投资,已经不能再被视为传统的风险投资,而应该被列为与 R&D、设备折旧同等地位的“常态化资本支出(CAPEX)”。

黄仁勋正在用一种近乎“暴力”的方式,将资本、技术与供应韧性强制绑定。对于投资者而言,2026 年寻找 Alpha 收益的最简路径,就是观察英伟达的投资方向。

英伟达“招安”预测:谁能领到下一张支票?

如果说英伟达的 20 亿美元支票是 AI 时代的“加冕礼”,那么谁能领到下一张支票,不再仅仅意味着股价的上涨,更意味着拿到了通往硅基文明未来的船票。

通过复盘已“被招安”的标杆公司,我们可以尝试推演英伟达在 2026 年下半年的“圈地”路径。

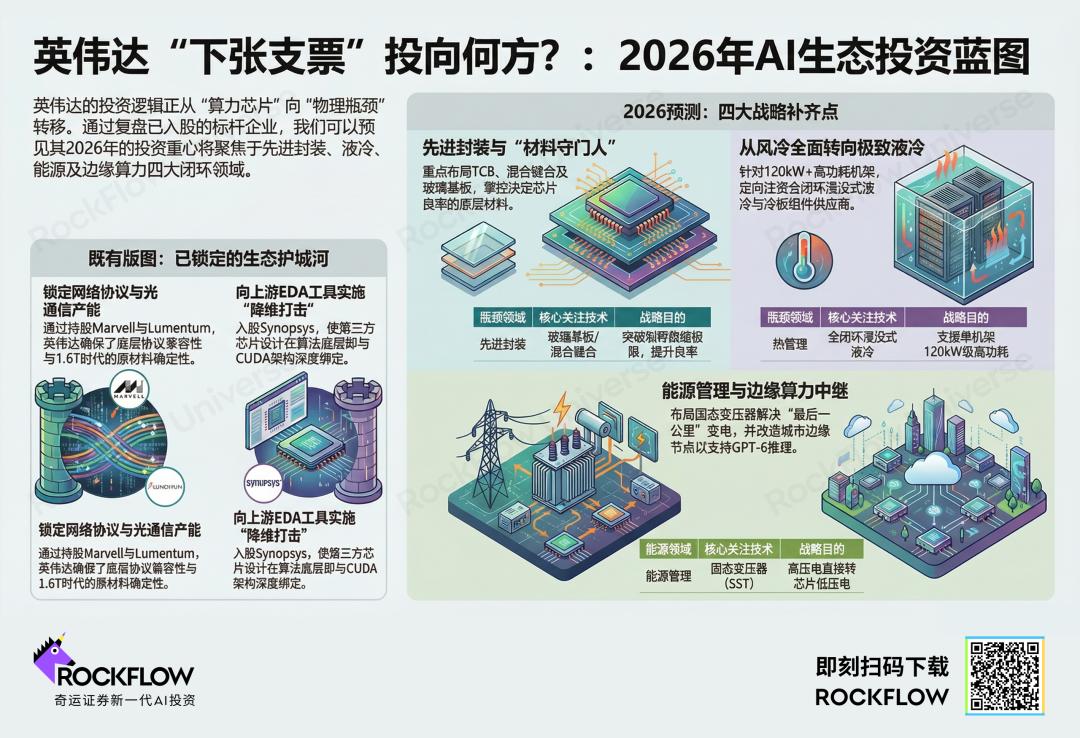

Marvell (MRVL):网络连接的“物理锁”

英伟达对 Marvell 的渗透,本质上是为了锁定 NVLink 之外的生态护城河。

在 2026 年的多机柜集群(Cluster)时代,芯片间的通讯延迟决定了算力的损耗。Marvell 掌握着高速互连芯片和定制化网络协议的核心专利。

英伟达通过持股,确保了其计算平台与高速网络之间的“无缝粘合”,让试图通过第三方交换机绕开英伟达生态的云巨头们,在底层协议上就撞到了墙。

Coherent & Lumentum:1.6T 时代的“光路基石”

算力的尽头是光。随着 Blackwell Ultra 架构将单机互联带宽推向极致,传统的铜缆连接已达物理极限,光通信从“选配”变成了“生存需求”。

英伟达重金“招安”这两家公司,不是为了买光模块,而是为了锁定磷化铟(InP)激光器和硅光子(SiPh)芯片的产能。

这确保了即便全球光模块因原材料短缺而涨价,英伟达的供应链也能在 2026 年维持 100% 的确定性。

Synopsys (SNPS):软件定义硬件的“审查官”

EDA 工具是所有芯片设计的“母机”。英伟达入股 Synopsys,实际上是完成了一场“向产业链上游溯源的防守”。

当 EDA 工具在算法层面就针对 CUDA 架构进行了深度调优,所有在 Synopsys 平台上设计的第三方 ASIC 芯片,都会在不知不觉中带上英伟达的烙印。

所以,谁能领到下一张支票?

RockFlow 投研团队认为,站在 2026 年 4 月的时间点,英伟达的下一步正指向四个尚未完全闭环的物理瓶颈:

先进封装配套

2026 年,制程微缩已近黄昏,先进封装(Advanced Packaging)才是续命良药。

随着 HBM4 和 2.5D/3D 封装成为 AI 芯片的标配,市场真正缺的不再是封装线,而是关键的底层材料。

英伟达将看好那些掌握 TCB(热压键合)、混合键合(Hybrid Bonding)或先进衬底材料(如玻璃基板技术)的垂直冠军,并向这些能决定芯片良率的“材料守门人”开出支票。

液冷领域

当 AI 算力机架的功耗从 40kW 飙升至 120kW 以上,风冷彻底退出舞台。随着功耗突破物理极限,能够提供高效液冷核心组件的垂直供应商,极大概率迎来英伟达的定向注资。

英伟达会投资能够提供全闭环浸没式液冷或高精密冷板(Cold Plate)核心组件的公司(如 Vertiv 维谛的战略供应商),最好是让这些供应商将研发重点从通用数据中心转向专为 GPU 高瞬态功耗定制的制冷系统。

能源管理与变电技术

2026 年,算力竞赛的战场正在向电力配额转移。

现有的城市电网根本无法支撑密集部署的 AI 工厂。数据中心迫切需要能将高压电直接转化为芯片可用低压电的“最后一公里”变电技术。

因此,拥有小型化固态变压器(SST)或高效电源转换模块(GaN/SiC 功率半导体应用)的标的会成为英伟达的首选。

边缘算力枢纽

随着 2026 年下半年 GPT-6 的大规模推理部署,算力不能再全部集中在偏远地区的超算中心。

推理(Inference)要求极低的延迟。英伟达需要将算力推向离用户最近的地方。比如拥有核心城市群“边缘接入点”资产的信托或运营商(如 Equinix 或 Digital Realty 的特定边缘节点项目)。

英伟达可能会通过注资,将这些节点直接改造为“GPU 推理中继站”。

结论:资本军备竞赛下的“阶级固化”

英伟达这种“新风投”模式,可能会迫使苹果、微软和亚马逊重新审视其资本策略。RockFlow 投研团队认为,预计 2026 年下半年,我们会看到更多巨头跟进成立类似的“产业链防御基金”。

但这种繁荣之下也藏着隐忧:AI 供应链的“阶级固化”正在成型。那些没能拿到英伟达“入场券”的供应商,可能会发现自己正被缓慢地排除在主流 AI 生态之外。

在 AI 新世代,英伟达不仅定义了技术,也在通过一张张 20 亿美元的支票,重新定义美股市场的赢家。