Claude 如今成了新时代的苹果了,到处是路透。苹果被泄露样机,Claude 就被泄漏产品更新。

昨晚,一个 X 上的泄露账号曝光了 Claude Code 即将上线的更新:截图验证、安全扫描、设计探索、暗黑模式、登录系统、跨多个代码仓库的统一工作界面。

网友们的评价是:「这可能是 Lovable 的全栈竞争对手」,危险危险危险。

「模型即应用」这句话像狼来了一样,被反复提起。但在 Anthropic 这里,每一次都比上一次更靠近现实一点。

从卖水到修管道

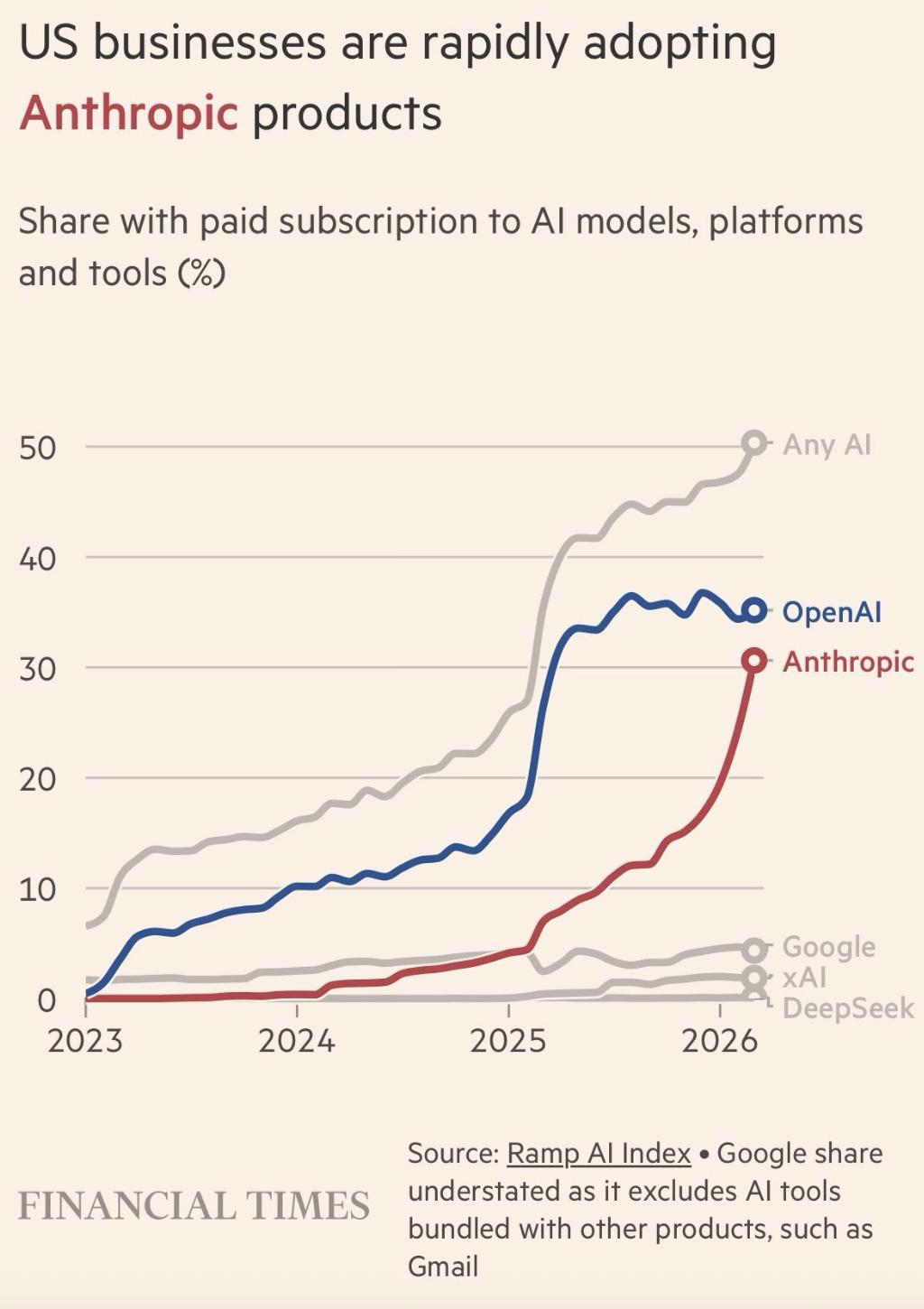

Anthropic 的生意本质上是卖 API,用户调用 Claude 的模型,按 token 付费,这是算力批发。不过这几年,token 价格一直在跌,而且市场竞争不减,罗福莉之前就出来呼吁模型厂商不要搞价格战。

纯卖 API 是价格战,没有尽头。但如果把同样的算力包装成 Claude Code 订阅、Cowork 企业版、Managed Agents,那卖的就不是 token 了,而是「解决方案」。同样的底层算力,假设批发价可能是$0.001/1K token,但包装成月费$100 的开发工具,利润率可能高 10 倍。

而且产品用户的迁移成本远高于 API 客户。API 客户今天用 Claude,明天就可以切到 GPT 或 Gemini,几行代码的事。但如果你的整个开发工作流建立在 Claude Code 上,你的项目、你的习惯、你的团队协作都在里面,换一个平台的成本就大得多了。

简单说,卖 API 是卖水。做产品是修管道。管道比水值钱,那就多修管道。这是 Anthropic 过去半年做的每一个产品决策的大致逻辑。从 Claude Code 由终端工具变成全栈开发环境;Advisor tool 把 API 层的模型路由产品化,锁在 Claude 生态里。Managed Agents 让你不用自己搭基础设施,直接在 Anthropic 的平台上跑 agent……每一步都在从「基础设施提供商」走向「AI 应用生态平台」。

早早推出 GPT Store 的 OpenAI,只能咬着牙掐自己大腿。

吃掉自己的客户

多修管道,多卖管道,看上去合理,但也有不对劲的地方。

收集 Claude Code 正在对标的那些公司——Lovable、Bolt、Cursor——都是 Claude API 的付费大客户。它们的产品底层跑的就是 Claude 的模型。

Cursor 是一个典型案例。2024 年底,它是 vibe coding 领域的现象级产品,被称为「程序员的新 IDE」。一年以来,Cursor 的风头明显消退。一部分原因是竞争加剧,从 OpenAI 的 Codex,到如今程序员的新宠 Claude Code、OpenClaw、Hermes,它已经不再是网红了。

Cursor 的深层的危机其实从来都存在:当产品的核心能力来自供应商的模型,而供应商自己也在做同样的事,护城河就很薄。

还有一个例子是 Figma,曾经它上市的时候可谓是风头无两,但股价后继疲软,市场担忧 AI 会侵蚀设计工具的护城河。当 AI 模型可以直接生成 UI、写代码、做原型的时候,一个「设计工具」的价值在哪里?

这个问题对 Figma 成立,对 Cursor 成立,对每一个建立在 AI 模型 API 之上的应用层公司都成立。它们都要面对一个问题:Anthropic 自己下场,做了跟客户一样的东西,怎么办?

不过,这不是新鲜事。

不新鲜的做法

回看互联网史,这个模式反复出现。

Apple 控制了硬件(iPhone),然后用硬件的控制权向上吃软件。Apple Music 压缩了 Spotify 的利润空间,Apple Maps 对标 Google Maps,Apple One 把一堆服务打包成订阅。

Apple 的优势不是「做得更好」,而是「预装+默认」。你的 iPhone 里自带 Apple Music,反之 Spotify 需要主动下载。预装就是有先发优势的,Apple One 是进一步强化和放大这份优势。

相比之下,Spotify 在 iOS 上每笔交易要交 30%的「苹果税」,又当裁判又当运动员,就是这么霸道。

Claude Code 的逻辑一模一样。它的优势不是比 Cursor 做得更好,而是它就是模型本身。你直接在 Claude 里写代码,不需要中间层,Cursor 反而成了多余的中间人。反正它也只是把 Claude 的能力包装成了一个产品,但现在 Claude 自己就能做到。

Anthropic 提供 API 给 Cursor,同时自己做 Claude Code 与 Cursor 竞争。只不过它们的「苹果税」不是 30%的佣金,而是模型能力本身的不对称,当模型更新时,Claude Code 总是第一时间获得新能力,第三方应用永远慢一拍。

AWS 当年先提供云基础设施,等生态里长出了各种工具和服务,然后自己做了数据库、消息队列、监控工具,把生态里的公司一个个挤压。Google 做了 Chrome 之后慢慢拿走了浏览器插件的很多功能。Microsoft 把 Teams 捆绑在 Office 里,直接压制了 Slack 的增长。

每一次,平台层的逻辑都一样:先开放生态让别人来玩,等市场验证了哪些方向有价值,然后自己下场收割。应用层公司起到一个免费市场调研的作用。

这样看 Anthropic 这些做法就完全不新鲜了,看着 Cursor 用 Claude 的 API 做 vibe coding 火了,看着 Lovable 用 Claude 的 API 做无代码开发火了,然后把这些功能还愿到自己的产品里即可。用户有了更丰富的功能,投资人有了更漂亮的业务范围。

而且注意这个速度差别。AWS 花了几年才开始挤压生态,而 Anthropic 从 Claude Code 发布到开始做 fullstack 开发环境,只用不到了一年。AI 行业的时钟转得更快,应用层公司的窗口期也短得多。

应用层还有活路吗?

也不是完全没有。

Adobe 就是反其道而行之的。它的路径是从应用层往下吃基础设施,先有 Photoshop 和 Premiere,然后做了 Creative Cloud 订阅,最近又用 Firefly 把 AI 嵌入所有工具。

Adobe 证明了一件事:如果你的应用层足够强,你可以自己做模型,而不是等着模型公司来吞掉你。

但问题是:做模型的门槛远高于做应用。Cursor、Lovable、Bolt 都没有自己的基础模型,它们的能力完全依赖于模型厂商。这跟 Spotify 的处境不同,Spotify 有自己的版权库和内容策展能力,它对 Apple 的依赖是分发渠道而不是核心能力。

但对于一个建立在 Claude API 之上的 vibe coding 工具来说,模型就是核心能力本身。Anthropic 的意图很清晰:你可以不喜欢我做 vibe coding,但你做 vibe coding 还是得用我的模型。一旦模型公司自己下场,你拿什么跟我争?

也许有一个答案:做模型公司懒得做的事。专业场景、垂直领域、企业定制、深度集成——这些「脏活累活」是模型公司不想做的,也是应用层公司仅剩的空间。但这个空间有多大,每一次模型升级都在压缩它。

当然,这个想法能不能成功,取决于一个前提:模型能力的差异足够大,大到应用层公司无法通过切换供应商来反制。

如果 Claude、GPT 和 Gemini 之间的差距缩小到可以忽略,应用层公司就能用「模型中立」作为卖点——「我们不绑定任何一家模型,你想用谁用谁」。但如果模型之间的差异依然显著,那么模型公司做应用就有天然优势,它永远是第一个新能力的落脚之处。

现在看,模型之间的差距还足够大,Claude 才可以如此强势。可是遥想去年甚至更远,GPT 才是那个断层领先的模型——风水轮流转的事,谁又知道呢?