头图|

3月19日晚上,CEO吴泳铭在阿里2026年Q3财报分析师电话会上,甩出“未来五年,包括MaaS在内的云和AI商业化年收入突破1000亿美元”时,台下的人都在心里默默算账。145亿美元起步,47%的年复合增长率,连续五年。

亚马逊AWS从122亿到1076亿花了八年,年均31%;谷歌云去年Q4增速48%,但基数小,且只有一个季度摸到这个数。

阿里云要的是连续五年。这不是预测,是倒逼。用不可能的目标,逼一家20岁的公司重新学会冲刺。

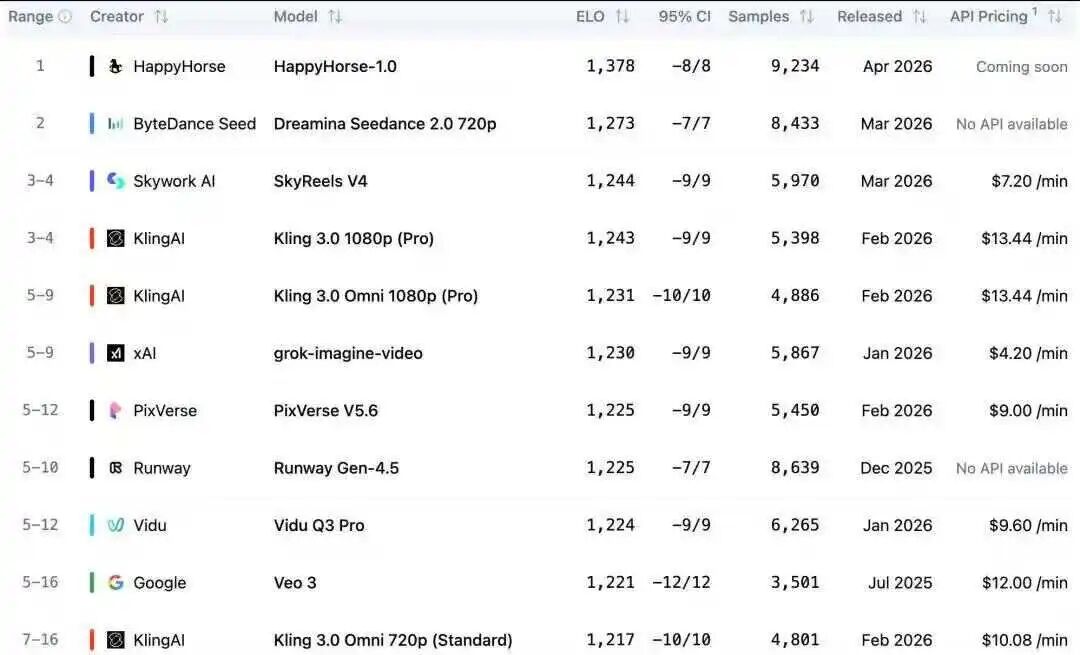

如今,这声冲锋号有了新回响——一匹叫“HappyHorse”的小马突然杀出,4月10号,阿里官方确认了这匹“小马”归属,称当前处于内测阶段,API计划于2026年4月30日开放,这也让阿里云终于摸到了AI视频的牌桌。

HappyHorse撬开被字节“独霸”的市场

AI视频是当下最明确的商业化场景,没有之一。一条15秒视频消耗30万Token,漫剧、短剧公司的日消耗可达百万甚至千万级。据艾瑞咨询以及天眼查综合数据统计估算,2025年中国AI视频生成市场规模100至150亿元,2026年破200亿元。

但过去两年,这个市场几乎与阿里无关。

字节Seedance 2.0今年2月上线即梦、豆包后迅速引爆。游戏科学创始人冯骥称其为“地表最强”,影视飓风Tim说“改变视频行业”。爆火之后是产能瓶颈——用户排队数小时成常态,499元/月的高级会员也得等3小时以上。3月OpenAI关闭Sora服务后,即梦一个月内涨价三次,积分额度对半砍,企业客户签500万保底协议才能用“满血版”。

即便如此,漫剧、短剧公司仍蜂拥而至。传统真人短剧动辄百万成本、数月周期,Seedance的效率和成本优势是降维打击。到3月底,字节漫剧日消耗突破7000万元,首次超过真人短剧。

火山引擎的“独霸”,客观上给阿里留出了窗口。但窗口不会永远敞开——必须趁Seedance产能瓶颈、涨价争议的当口,快速切入。

转机发生在4月某个凌晨。

一款名为“HappyHorse-1.0”的AI视频生成模型突然在Artificial Analysis Video Arena盲测榜单登顶。在行业还在猜测是谁家的“马甲”时,阿里已经出面认领——这是阿里旗下ATH(Alibaba Token Hub)事业群的创新事业部的内测产品,将于4月30日开放API。

真正值得关注的是水面之下。

据界面新闻报道,阿里云一线销售已经开始主动出击,开挖火山引擎的AI视频客户。 一位 阿里云的销售向界面新闻表示,大模型真正赚钱的就是这些AI视频类客户,但漫剧、短剧乃至整个视频生成类行业的头部客户,之前 阿里都很难接得住。“很多客户现在都是苦于火山引擎的一家独大,一是生成要排队,二是涨价。但凡有一家能力跟他差不多的,价格也不是说特别过分,很多客户都是非常有兴趣的。”

HappyHorse给了撬动市场的支点。上述销售所在团队已拉了一大批企业客户准备邀请内测,其中不乏日消费几十万级别的玩家。

但销售们的焦虑同样真实。盲测榜单的Elo分数波动大,一位生成式AI基础设施创业者直言:“基于我看的视频和Arena测试,远不如Seedance 2.0。”他认为HappyHorse高分部分源于常和老模型对战,“别太当真”。不过他也承认,仍看好其开源潜力。

另一位接近阿里的人士则反驳,“榜单不一定代表真实体验,但能让销售有底气去敲门。以前连门都进不了,现在至少能谈。”

HappyHorse的核心亮点在于动作流畅、自然色彩、动态表现,还支持同步音频生成。根据天眼查综合媒体信息显示,一个打篮球的视频,球的运动物理真实性良好,脚步声、球撞击地板的声音、球鞋与地板的摩擦声与环境音同步。这种音视频天然同步的能力,正是过去一年视频模型领域最关键的技术突破之一。

但在人物细节和多镜头叙事能力上,Seedance 2.0依然保有竞争力。市面上能看到的HappyHorse实例大多是10秒左右的短片,大规模内测和产品上线的反馈,才是真正的试金石。

双线并进,开源与商业的赛马

HappyHorse的组织归属,揭示了阿里的内部布局。

今年3月成立的Alibaba Token Hub(ATH)事业群,将五条业务线纳入统一指挥:通义实验室、MaaS业务线、千问事业部、悟空事业部、AI创新事业部。HappyHorse即来自AI创新事业部,由原快手副总裁、可灵技术负责人张迪带队,张迪于2025年底回归阿里。

通义万相和HappyHorse分属两条线:万相归通义大模型事业部,走开源路线;HappyHorse主打商业场景和客户转化,目前暂未确定是否开源。

这种“双线并进”带有内部赛马色彩,但并不矛盾。万相打开源生态和技术影响力,HappyHorse则负责客户转化和收入变现。而HappyHorse的出现,可以看作阿里云MaaS战略的一个缩影。

一年半前,问任何云厂商销售MaaS能不能赚钱,答案几乎都是摇头。模型价格战把Token单价压到成本线以下,技术不成熟导致应用场景模糊。一个月消费1万元的大模型客户,体量只相当于公有云月消费1000万的客户,销售提成差了一个数量级。

阿里云、腾讯云去年甚至没把MaaS纳入考核。

转折发生在2025年下半年。Agent的爆发让Token消耗指数级增长,单次任务消耗量是传统Chatbot的100到1000倍。多模态崛起则打开了新空间——文生图、文生视频的算力消耗远高于文本,利润空间相对可观。

据吴泳铭披露:百炼MaaS平台过去三个月Token消耗增长6倍,MaaS未来将成为阿里云最大收入来源。

HappyHorse的面世,让阿里在视频生成这个最大增量市场里终于有了筹码。销售团队的商机分级随之改变:过去按金额10万、100万、1000万,现在按Token 10亿、100亿、1000亿。

尽管估算值和实际消耗有偏差,但Token成了通用语言。至少大家能对齐了。而对齐之后是定价策略的选择。如果阿里以更低价格切入视频生成市场,对字节的冲击将立竿见影。日消耗几十万元的漫剧公司,每百万Token便宜几块钱,一年下来就是可观的成本差距。

但降价也是双刃剑。阿里云近期已因全球AI需求爆发和供应链涨价,将AI算力、存储等产品最高提价34%。视频模型领域若反向操作,可能引发整体定价体系的混乱。

平头哥的底牌,自研芯片背后

涨价潮中,阿里有一张其他厂商难以复制的牌——平头哥自研GPU。

根据3月阿里财报首次披露:自研GPU规模化量产,累计出货47万枚,60%以上算力服务于外部客户,年化营收达百亿级别。4月18日的涨价名单中,平头哥“真武”系列AI算力价格上涨5%~34%。

芯片自研的意义不仅是成本可控,更是定价话语权的掌握。当全球AI算力供应链涨价,阿里云可以更有底气地调整价格,而不至于被上游绑架。

HappyHorse的出现,让这种垂直整合有了新支点。如果视频生成模型能大规模跑在平头哥芯片上,阿里将掌握从训练到推理的完整成本控制权。但产能瓶颈是现实约束。天眼查媒体综合报道显示,目前阿里云AI算力供给处于供不应求状态,部分区域行业线已提前完成2026财年销售目标。47万枚出货量“听着大,但放在全国AI算力需求里,占比还很小”,一位芯片行业人士分析。

而HappyHorse的内测和即将开放的API,将是平头哥芯片承载大规模视频生成任务的首次实战检验。效果能否兑现、客户能否留存、成本能否优化,三者环环相扣。

阿里的豪赌,身份认同与估值确认始

47%的年均复合增长率,意味着每年要新增近半个当年的阿里云。但传统云市场增速已大幅放缓,友商价格战持续施压。

更隐蔽的威胁是MaaS成为入口。客户从MaaS切入后,往往顺势采购计算、存储等基础云资源。火山引擎借此打破“难以进入客户采购名单”的困境——先通过模型服务建立关系,再向底层延展。

HappyHorse的推出,让阿里也能打这张牌。销售团队已经拉好内测客户名单,其中不乏日消费几十万级别的视频生成企业。如果这些客户能在内测中验证效果,后续的云计算、存储、大数据产品将顺理成章地跟进。

但客户迁移成本不容忽视。Seedance 2.0经过两个月积累,已在大量工作室生产流程中扎根。即便效果相当,换工具也意味着重新适应。HappyHorse能否提供足够的差异化价值,是撬动迁移的关键。

摩根大通的测算颇具诱惑:若阿里云五年实现1000亿美元收入且获得合理估值,仅云业务价值可达4000亿美元——远高于阿里当前约3000亿美元的整体市值。

在证明1000亿美元目标不只是口号外,更大的命题是身份认同。阿里究竟是“有云的电商公司”,还是“有电商的云公司”?本质上是一次科技股的身份声明。

组织层面,阿里习惯用“高目标倒逼”激活变革。“取其上者得其中”,哪怕最终未达1000亿,也可能逼出800亿的结果。

4月30日的API开放,将是HappyHorse的首次大考。是成为“Seedance杀手”,还是又一个“高开低走”的故事,市场即将给出答案。

吴泳铭在财报电话会的最后说了一句话:“我们没退路。要么冲上去,要么等着被重新定义。”

HappyHorse的嘶鸣,是这声冲锋号的最新回响。但冲锋之后能否胜利,取决于那匹小马能不能真正跑起来。