Meta财报发了,钱赚了,开支涨了,股价也跌了。

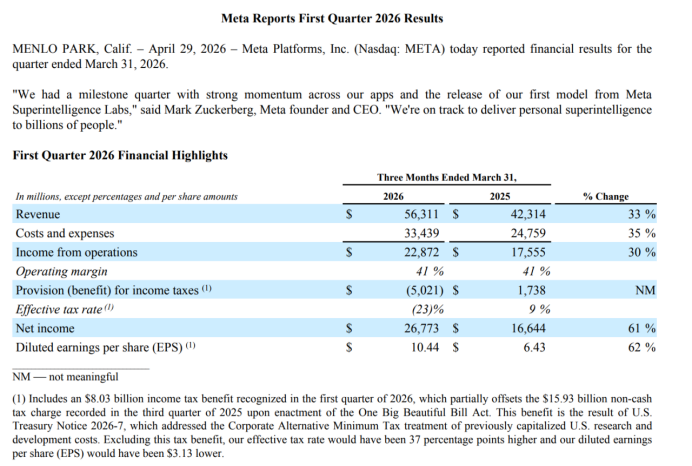

当地时间4月29日,Meta交出了一份看起来相当漂亮的一季度财报:营收563.11亿美元,同比增长33%;净利润267.73亿美元,同比增长61%;广告收入550.24亿美元,同比增长33%。但这份财报发布后,Meta盘后股价一度跌超6%。

原因很简单,Meta再一次上调2026年的资本开支预期。

Meta现在预计,2026年资本开支将在1250亿至1450亿美元之间,高于此前给出的1150亿至1350亿美元区间。

也就是说,短短一个季度之后,这家公司又把全年开支区间的上下限各提高了100亿美元。

Meta在财报中解释,这主要反映了今年“组件价格更高”的预期,其次是为支持未来产能而增加的数据中心成本。

翻译成人话就是:AI还要继续烧,芯片、服务器、数据中心都更贵了,而且Meta不能等到需求来了再盖楼,得提前打好地基。

AI正在帮Meta赚钱,也正在替它花钱。

先说赚钱。

Meta的核心广告业务仍然强得离谱。

一季度,家族应用的广告收入达到550.24亿美元,同比增长33%。广告展示量同比增长19%,平均广告价格同比增长12%。

这说明Meta不是单纯靠涨价撑增长,它的广告分发、推荐、定向和转化效率还在提高。过去几年,Meta一直把AI用在信息流推荐、Reels分发、广告创意和投放系统里,现在这些改造已经反映在财报上。

再说花钱。

一季度,Meta资本开支已经达到198.4亿美元。公司账上现金、现金等价物和可流通证券仍有811.8亿美元,自由现金流为123.9亿美元,看起来还很充足。但全年1250亿至1450亿美元的资本开支预期摆在眼前,投资者的审视也可以理解——广告业务赚来的钱,还要被AI基础设施吃掉多少?

在财报会议上,Meta首席财务CFO 苏珊·李(Susan Li)表示,公司目前不会给出2027年资本开支的具体预期,因为围绕算力容量的规划仍然“非常动态”。她还说,Meta到目前为止的经验是,公司一直在低估自己的算力需求。

这句话就是在告诉市场:Meta之前估算的规模还不够。模型越大、产品越多、广告系统越复杂,以及随着AI助手、AI眼镜、AI内容生成、AI代理这些入口的推进,所需要的算力也在动态中扩张。

扎克伯格在财报中则继续强调AI愿景。他说,Meta这个季度有一个里程碑式进展:旗下应用继续保持强劲动能,Meta超级智能实验室(Meta Superintelligence Labs)发布了第一个模型,公司正在朝着“把个人超级智能带给数十亿人”的方向推进。

长久以来,Meta并不满足于“做一个更好的聊天机器人”,而是希望把AI放到它的整个社交帝国里。包括Meta旗下的社交/通信软件Facebook、Instagram、WhatsApp、Messenger、Threads,再加上眼镜、可穿戴设备和未来的个人AI代理。对Meta来说,AI不是一个单独的新业务,而是要重新改写广告、内容、创作工具、社交关系和硬件入口的底层技术。

问题在于,市场已经不满足于听这个故事了。

过去几年,投资者愿意奖励Meta,是因为“效率之年”在重新拉高利润率,裁员、控费、削减低优先级项目,这些措施外界都看得到。但现在Meta,继续赚钱,却也继续同步加大投资,而且是以千亿美元级别。

同一天发布财报的Alphabet,刚好给Meta提供了一个对照。

两家公司都在上调AI相关资本开支,但市场给出的反应完全不同:Alphabet股价上涨,Meta却下跌。

关键在于,谷歌的AI投入已经有了更清晰的商业出口。谷歌云一季度收入和利润继续大幅增长,企业AI需求、云业务订单和自研芯片能力正在形成闭环。

Meta这边,AI确实提高了广告推荐和投放效率,但更多投入仍指向数据中心、模型、AI助手和眼镜等未来入口——投入多,成功收钱的场景却相对少。

相较而言,Meta在市场眼中仍然站在“待定区”,还要继续证明,这张越来越贵的AI账单最终能拓展广告之外的新收入。

从这次财报看,Meta也试图稳住市场情绪。它维持2026年全年总费用1620亿至1690亿美元的预期不变,并称今年运营利润仍有望高于2025年。

也就是说,公司想表达的是虽然AI基础设施相关的资本开支继续上调,但今年直接计入利润表的日常运营费用暂时没有同步失控,核心业务仍能释放利润。

但资本开支不是“不花钱”。它只是不会一次性全部变成当期费用,而是先沉淀为服务器、数据中心等长期资产,再通过折旧逐年进入成本。

对投资者来说,这依然意味着更大的现金流压力,以及未来几年更重的折旧负担。

财报中的其他经营数据也足够强。

一季度Meta营收同比增长33%,如果剔除汇率影响,仍同比增长29%。家族应用日活用户数达到35.6亿,同比增长4%。公司预计二季度总营收将在580亿至610亿美元之间。

Reality Labs依然亏损,一季度收入4.02亿美元,运营亏损40.28亿美元,但亏损额比去年同期的42.10亿美元略有收窄。

净利润的大幅增长则需要拆开看。

一季度Meta净利润达到267.73亿美元,摊薄每股收益10.44美元,但这其中包含80.3亿美元的一次性所得税收益。Meta披露,如果剔除这项税收收益,其摊薄每股收益将减少3.13美元。换句话说,利润表现确实强劲,但表面上的同比增幅也被税收因素放大了。

总体而言,Meta依然主业强劲、利润丰厚,现金流也很能打,但水涨船高的资本支出还是吓到了市场。

Meta不像OpenAI、Anthropic那样还在用融资支撑模型竞赛,也不像云厂商那样可以把AI基础设施直接打包卖给企业客户。

Meta的优势是广告机器足够大,缺点也是广告机器太大。它的AI的回报必须最终回到广告效率、用户时长、新硬件入口或新商业化场景上,否则再宏大的“个人超级智能”叙事,也难逃质疑。

短期看,答案还没有显现。

Meta现在能证明的是,AI已经让它的广告系统变得更会赚钱;但它还没证明的是下一轮AI投入能不能滋养出一个和广告同等量级的新收入池。

这份财报,也成为Meta面对的困境最直观的注脚。AI正在抬高Meta的收入天花板,也正在抬高它的资本开支。对扎克伯格来说,这可能是通往下一个平台的船票;对投资者来说,这更像是一张不断加价的账单。