近日,坚持“不外部融资”的DeepSeek传出计划首轮募资最高500亿元、投后估值或超过3500亿元,国家大基金正洽谈领投,腾讯等科技巨头也排队争抢入场资格的消息后,市场关注度极高。

然而,热钱涌动之下,乱象与灰色产业链也悄然滋生。

“根本投不进去。”有头部美元基金人士向《每日经济新闻》记者(以下简称每经记者)诉说着“一额难求”的无奈。但当顶尖机构尚被拒之门外时,小红书等社交平台上却冒出大批“渠道人士”,公开叫卖DeepSeek融资份额。“7亿元以上有机会。”一位自称手握份额的中介语气笃定。

每经记者暗访发现,不只是DeepSeek,在阶跃星辰等同样备受追捧的AI项目融资消息传出后,社交平台上同样出现类似的兜售声音。这些兜售份额的“渠道人士”背后暗藏着三类截然不同的卖家。多位法律界人士表示,这种借社交平台引流、以投资基金名义向不特定对象兜售未上市公司份额的行为涉嫌违规。

社交平台变“募资现场”,DeepSeek份额被公开叫卖

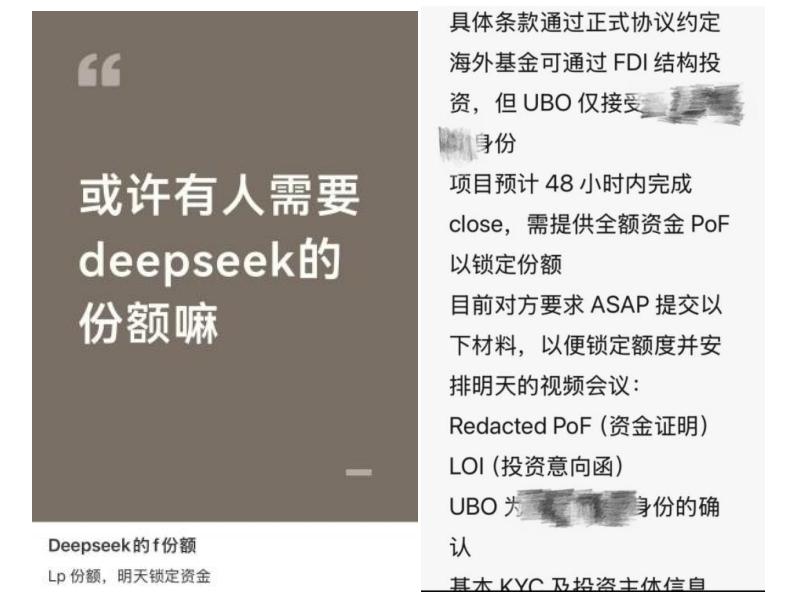

“有人需要DeepSeek的份额吗?LP(有限合伙人)份额,明天锁定资金”“项目48小时内完成关闭,需提供全额资金证明以锁定份额”⋯⋯每经记者注意到,近一个多月来,在小红书等社交平台上,兜售“DeepSeek份额”的帖子日益增多。

社交平台上兜售DeepSeek份额的消息 图片来源:小红书截图

而让这些帖子更加火热的,是近日引爆投资圈的DeepSeek融资消息。据多家媒体报道,国家集成电路产业投资基金正在洽谈领投DeepSeek首轮融资,多家科技巨头也在排队入场。据称,此次DeepSeek计划最高募资500亿元,其中创始人梁文锋个人出资或高达200亿元,投后估值或将超3500亿元(约515亿美元),相比最早传出的100亿美元估值预期已翻数倍。

有了这轮融资热度的催化,社交平台上兜售“DeepSeek份额”的现象愈发活跃。每经记者看到,不少网友被吸引围观、咨询。

在相关帖子的留言区,有人直接表达“我正在找”“我们也想参加5个多亿,但是没有渠道,能麻烦问一下吗”“直投的份额还是基金份额?”对于网友的留言,有自称创投圈人士跟帖回应,“有份额,不过要求高,可以来试试”。

陈雪(化名)表示,在与自称有DeepSeek份额的FA(融资中介)沟通时,对方告诉她,“投资50亿元可安排与梁文锋本人视频会议”“海外基金可通过FDI(外商直接投资)结构投资,但UBO(最终受益人)仅接受中国大陆或中国香港身份”。不过,对此陈雪并不相信。

网友们的热切互动讨论,让DeepSeek的融资盛宴似乎不再局限于专业投资圈,而成了普通人也能搭上的“财富快车”。但也有网友持怀疑态度:“谁拿到(份额)就都会立马消化掉吧,我不觉得会在这里(社交平台)消化”“Claude(美国大模型)都说是灰产诈骗中介的terms(话术、说辞),拦不住朋友想投的心”“收到好几个,太扯了”“DeepSeek还需要FA?也是开眼界”。

社交平台上关于DeepSeek份额的相关消息 图片来源:小红书截图

DeepSeek(深度求索)官方是否注意到多个社交平台出现兜售公司融资份额的消息?该情况是否属实?针对乱象,是否采取了法律措施?自5月14日起,每经记者通过多渠道向DeepSeek求证此事,但截至发稿尚未得到回复。

暗访三类“渠道商”,是馅饼还是陷阱?

每经记者在调查中发现,除了DeepSeek,在阶跃星辰等同样备受追捧的AI项目融资消息传出后,社交平台上同样出现类似的兜售声音。当头部机构尚“一额难求”、被拒之门外时,社交平台上这些“从天而降”的投资机会背后究竟是何背景?

每经记者以投资人身份暗访发现,叫卖者虽鱼龙混杂,但梳理下来可以归为三类。

第一类是个人中介,他们话术夸张、噱头十足,但谈及资质等时语焉不详。例如,中介王励(化名)称手中有DeepSeek投资份额,他告诉记者:“人民币架构,非老股,额度够。通道费10%,外加每年2%管理费,200亿(元)的盘子‘正在拼盘’。”还有人煞有介事地说,自己与基金经理是“直接关系”。

对此,有业内资深人士向每经记者指出,这些个人中介既无资质背书,又无项目凭证,空凭话术收割投资人,“骗子”嫌疑较大,为假“财务顾问”,属于黑灰产诈骗中介。

第二类是有迹可循的小型财务顾问机构。

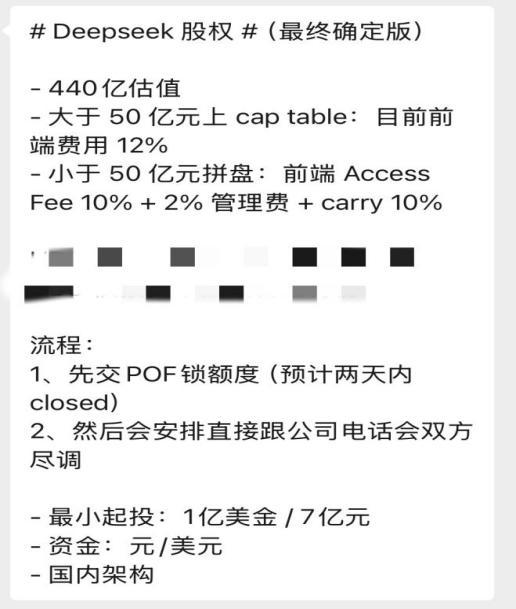

相比语焉不详的个人中介,自称渠道人士的李寒(化名)显得“专业”许多。他向每经记者提供了DeepSeek本轮融资的细节:估值440亿美元,投资超过人民币50亿元可直接上股东名册,前端费用12%;小于50亿元采用“拼盘”模式,费用为10%前端费用+2%管理费+10%业绩报酬。

图片来源:李寒供图

“(投资)7亿元以上有机会合作,签完合同可以和DeepSeek高管对接⋯⋯有个投资50亿元的大资方正在和我们谈。”为增加信任,李寒还向每经记者发来了FA为北京青煜管理顾问有限公司(以下简称青煜顾问)的《DeepSeek财务顾问服务协议》。

据上述协议,客户需向青煜顾问支付实际投资金额2%的顾问费,并承诺不绕过青煜顾问与DeepSeek沟通,否则仍需支付全额顾问费。

当每经记者要求出示尽调数据时,对方却以“明星项目不会提前开放数据库”为由推脱,并表示“签完协议,给完PoF(资金证明)之后再展开尽调”。

天眼查显示,青煜顾问成立于2024年5月,注册资本仅400万元,由自然人100%出资设立,主营业务是社会经济咨询服务、信息咨询服务等。每经记者询问多家头部财务顾问机构,对方均表示手上没有DeepSeek投资份额或渠道,也未听说过青煜顾问。

那么,这家成立不过一年多、无知名项目记录、规模不大的机构,真能撬动数百亿美元估值的明星项目份额?“圈子里的小FA挺多,比如头部FA的人出去单干,(是否真有渠道)这种情况很难说。”有业内人士向每经记者坦言,青煜顾问是否属于这种情况还有待验证。

每经记者多次试图联系青煜顾问,但天眼查显示的公开电话无法拨通。从注册地址来看,该机构与多家公司地址相同。

该人士还揭露了部分公司惯用的套路——“等、换、套”。先让投资人打钱,然后以“份额沟通中”为由拖延,或换成其他项目,再通过多层嵌套的SPV(特殊目的载体)收取高额管理费。

第三类是具备正规资质的私募机构。

此前,自称为杭州图灵资产管理有限公司(以下简称图灵资管)合伙人的张雅(化名)就曾在社交平台兜售过其他热门大模型项目的融资份额。“现在可以用人民币投了,个人起投1000万元、公司500万元。”4月中下旬,张雅表示,一家AI超级独角兽企业正在做上市前的Pre-IPO轮融资,并称今年内会递表、上市稳赚,甚至出示含详细财务数据的尽调材料。而此次,被问及手中是否有DeepSeek份额时,张雅告诉每经记者:“有的,但门槛极高,1亿美金起投。”

每经记者与机构人士的交流截图

据张雅向每经记者发来的机构简介,图灵资管专注半导体、AI等领域,曾投中“GPU四小龙”中的沐曦股份、壁仞科技。每经记者查询中基协备案信息发现,该公司2019年完成备案,注册资本1000万元,全职员工18人,备案基金产品56只,管理规模50亿至100亿元,出资人包括建信信托、海天酱油等。

每经记者联系图灵资管官方,核实上述相关信息和人员的真实性,公司相关负责人并未否认,仅表示需“咨询一下公司的律师”。

在社交平台公开售卖投资份额已踩红线 ,想合法参与,这道门槛绕不开

一边是天价估值、顶级资本争抢,一边是民间叫卖、FA私下转售,围绕明星大模型项目融资的乱象,撕开了一级市场信息不对称下的灰色地带。

上海私募基金律师殷思亮向每经记者直言,社交平台上的“大模型份额转让”,绝非普惠金融,而是披着科技外衣的高风险违规操作。普通投资者需牢记:凡是不需要做严格风险测评和合格投资者认证的投资机会,都极有可能存在巨大风险。

“一级市场中信息极度不对称且专业度极高,普通投资者很难有充足的信息和专业能力去判断相关信息的真实性和准确性,容易被包装后的‘高收益’诱导,忽视了其潜在的长周期、高风险特征。”紫荆资本法务总监汪澍向每经记者指出。

值得注意的是,即便公开转让份额的情况属实,这种借社交平台引流、以投资基金名义向不特定对象兜售未上市公司份额的行为也已涉嫌违规。

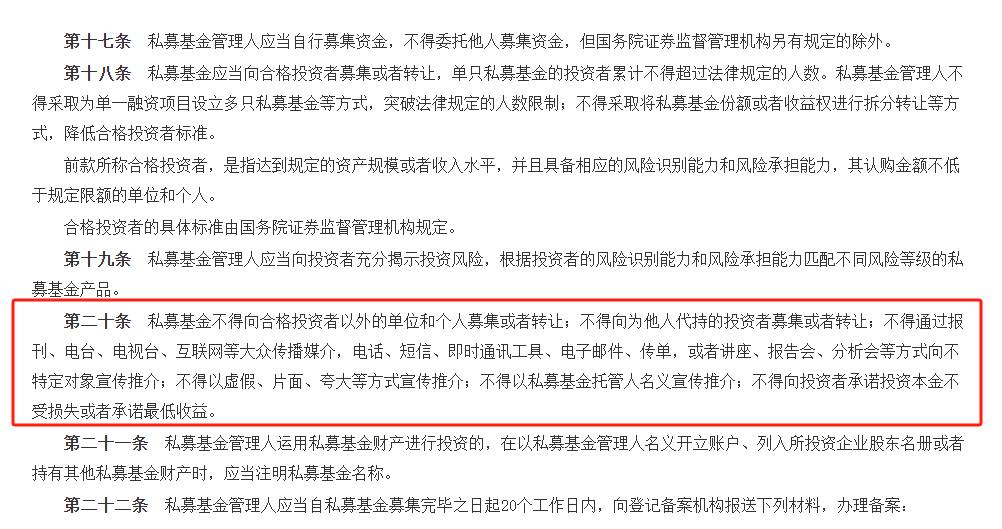

“在小红书等社交平台上声称‘有大模型公司融资份额,可私聊’,已违反《私募投资基金监督管理条例》第二十条——‘不得通过互联网等大众传播媒介向不特定对象宣传推介’的规定。”资深律师、中国人民大学兼职教授王光英在接受每经记者采访时表示,此类平台属于开放式大众媒介,用户无需合格投资者认证即可浏览,“可私聊”本质是变相公开募集信号,无论是否披露产品详情,均可能构成违规。

图片来源:《私募投资基金监督管理条例》

“社交媒体上对私募基金份额的转让涉嫌违规,因为私募的核心是‘非公开’和‘特定对象(合格投资者)’。”殷思亮也表示,小红书、朋友圈虽然看似私密,但其传播机制具有公开性或半公开性,属于典型的“向不特定对象宣传”。除非平台设置了严格的合格投资者认证和风险测评闭环(目前的社交平台均无此功能),否则任何在社交平台上的“求购”“转让”或“引流”行为,均涉嫌违规公开推介。

至于市场普遍关心的“应如何正规参与一级市场明星项目”问题,汪澍向每经记者做出了专业解答。

“普通投资者通过私募投资基金参与一级市场,要审慎筛选基金管理人。”汪澍建议,只能通过券商私募子公司、信托公司等持牌金融机构旗下的资产管理公司参与,或向在中基协登记的私募基金管理人购买私募股权投资基金,法律禁止无资质主体代销或兜售份额。

其次,普通投资者参与私募股权投资基金,需要满足“合格投资者”的条件,即个人金融资产不低于300万元或近3年年均收入不低于50万元,机构净资产不低于1000万元,且投资金额不低于100万元。任何推广过程中试图为投资者绕开上述合格投资者要求的私募基金管理人,大概率是“伪私募”“假私募”,这也是近几年私募乱象的高发区。

汪澍进一步向每经记者强调,私募投资基金的高门槛让很多自然人投资者望而却步。理论上,对个人来说,也可以不通过私募基金来参与一级市场投资。但这类个人直投模式门槛极高,不仅需要充足资金实力让企业接受个人直接投资,还要求投资人具备深度行业调研能力、尽调能力与风险甄别能力,同时要自行把控企业经营、估值波动、上市退出不及预期等多重风险。不仅如此,一旦出现纠纷,投资者维权难度也非常大。

“其实普通投资者如果特别看好某个项目赛道,完全可以等到公司上市之后再买它的股票。一些热门企业上市时的价格跟现在的股价相比,仍然可以赚到数倍的可观收益。”汪澍表示。