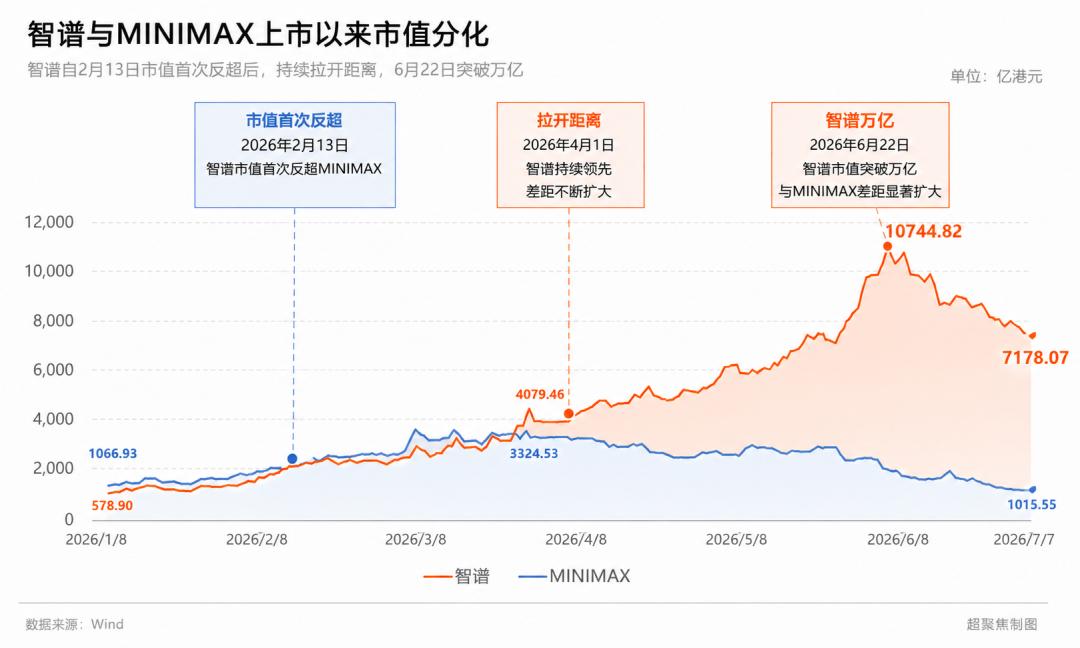

前后脚上市的国产大模型双雄,“同命不同价”了。

1月8日,智谱以116.20港元挂牌,在此后的半年时间里,股价持续走高,一度冲至2980港元的历史高点,较发行价涨超24倍。

相比之下,次日上市的MiniMax则像坐上了过山车,股价在上涨7倍最高触及1330港元后快速扭头向下,截至7月7日收盘,其股价已回撤至323.8港元,相较发行价仅剩约1倍涨幅,相比之下,智谱则仍有接近13倍的涨幅。

两家企业的市值差,也从上市时的相差无几,拉开至如今超6000亿港元。

同样是“AI六小虎”,同样做大模型,又几乎同时上市,为什么资本市场给出的答案,差别越来越明显?智谱与MiniMax,怎么一个赢麻了,一个跌懵了?

01、娱乐叙事在Coding面前不值一提

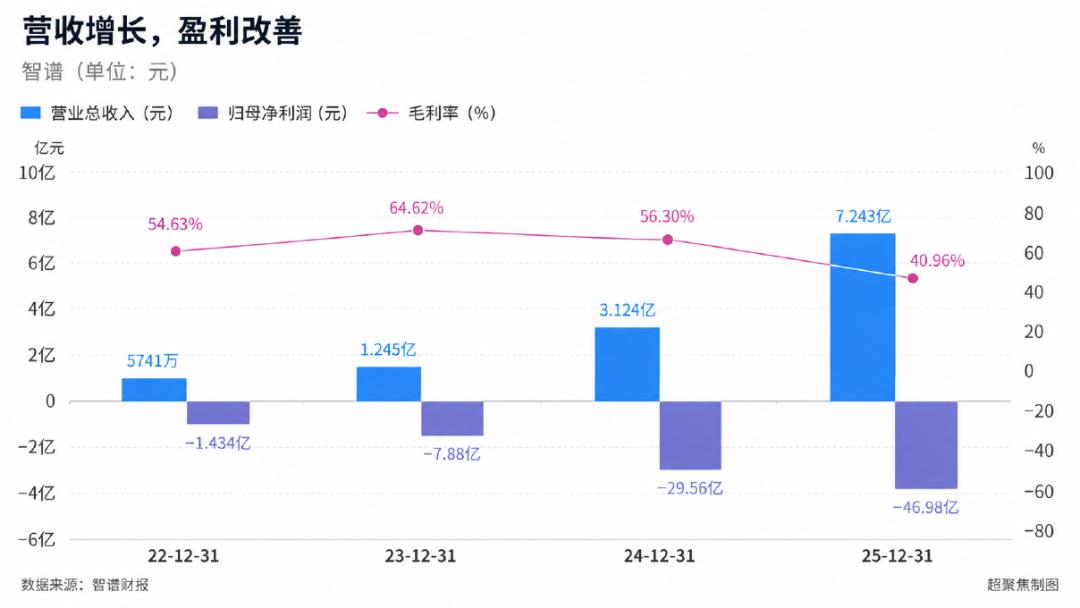

单看财务数据,很难解释智谱和MiniMax今天的差距,因为过去几年中,两家公司几乎走在同一条路上:收入快速增长,亏损也越来越大。

2022年至2025年,智谱营收从5741万元增长至7.24亿元,三年扩大超过11倍;同期归母净亏损则从1.43亿元扩大至46.98亿元。

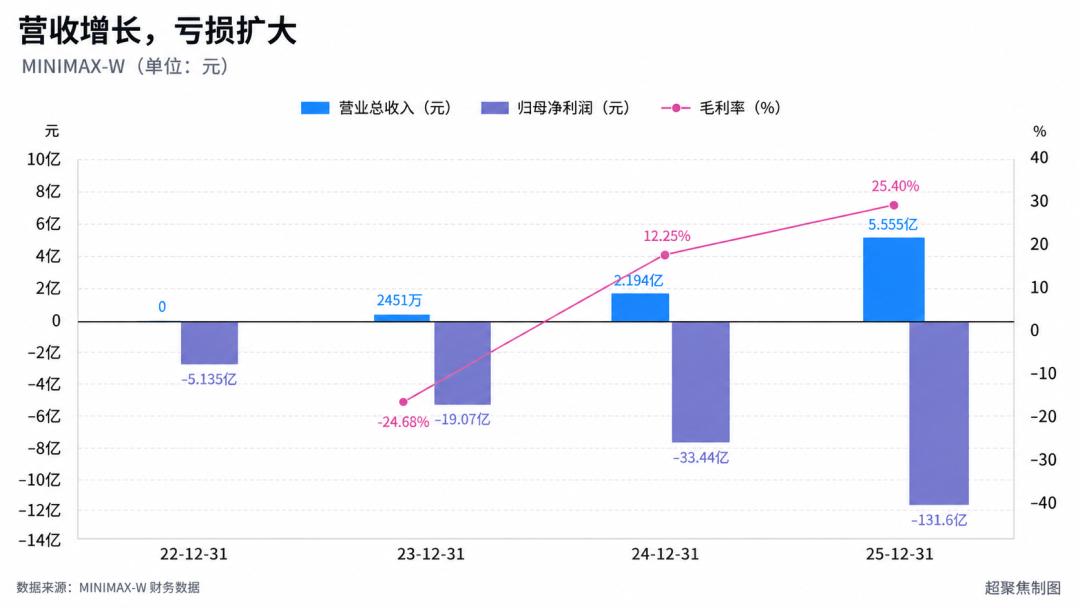

MiniMax同样如此,2023年其营收还只有2451万元,到2025年已经达到5.56亿元;归母净亏损则从19.07亿元一路扩大至131.6亿元(包括15.9亿美元的金融负债公允价值亏损)。

这并不令人意外,训练基础模型、采购算力、吸引顶尖人才,再到推理成本和产品补贴,决定了现阶段的大模型公司,本来就是一门拿巨额亏损换增长的生意。智谱没有赚钱,MiniMax同样没有。

从部分财务指标来看,MiniMax还甚至有所领先。

2024年至2025年,MiniMax营收从2.19亿元增长至5.56亿元,增幅超过150%;毛利率则从12.25%提升至25.40%。同期,智谱营收从3.12亿元增长至7.24亿元,增幅超过130%,但毛利率却从56.30%下降至40.96%。

在剔除金融负债公允价值亏损后,MiniMax2025年的净亏损为2.5亿美元,同比只扩大了2.7%,远低于智谱。

一个营收增长更快,毛利率持续改善,剔除巨额公允价值波动后,亏损扩张也相对有限;另一个虽然收入规模更大,但毛利率明显下滑,亏损仍在继续扩大。

至少从利润表上看,很难得出智谱能较发行价上涨十几倍,MiniMax却从高点跌去四分之三这样的结果。

真正的差距,可能不在谁亏得更少,而在市场愿意为哪一种亏损买单。

7月2日,摩根大通在总结与美国投资者的交流时提到,“智谱优于MiniMax”的相对偏好获得了明显认同。更重要的是,围绕两家公司的讨论重点,已经从模型质量转向商业持续性。

这句话其实比“谁的模型更强”重要得多。

因为在小摩的描述中,美国投资者现在要的已经不是框架,而是“带日期的证明”。报告专门提到,云利润率、AI KPI、单位经济性、收入披露、解禁后的市场表现,都比宏大的行业叙事更重要。

换句话说,大模型公司当然可以继续亏,但必须证明今天烧掉的钱,正在变成明天可以被验证的商业结果。

在他们看来,智谱更接近这套逻辑。

报告称投资者偏好智谱,不只是因为模型质量,还包括定价权、资本获取能力和融资飞轮。但小摩随后又特意提醒,智谱的多头逻辑不能只建立在“通用基础模型领先”上,而应该建立在Coding这一“可防守的工作流”中,并最终证明四件事:付费需求、定价权、留存和企业价值捕获。

所谓“可防守”,关键并不是程序员今天觉得哪个模型更聪明,而是模型一旦进入IDE、代码仓库、测试部署和企业内部开发流程,竞争的就不再只是一次调用,而是工作流中的一个位置。企业愿意持续付费,价格上涨后仍然留下,模型能力才真正变成了一门生意。

这意味着,智谱的挑战是“能不能做的好”,而MiniMax面对的却是“有没有能力做”的问题。

小摩称其为讨论标的中相对反馈最负面的公司,投资者集中关注于此前的涨价失败、DeepSeek形成的价格地板、智谱的资本优势,以及解禁之后稀缺性能否继续支撑估值。

这里最值得注意的,其实不是解禁,而是“涨价失败”与“价格地板”。

这几乎直接击中了消费娱乐叙事最脆弱的地方:用户可以很多,产品可以很火,但只要切换成本足够低,流量就未必能够沉淀成定价权。今天用户觉得一款AI陪伴产品好玩,明天也可能转向另一款;今天某个视频模型足够惊艳,下一轮模型更新后,优势又可能被迅速抹平。

这并不是说MiniMax没有Coding,而是资本市场在两家公司身上看到的主叙事不同。

智谱正在被要求证明,Coding能否形成付费、留存和企业价值;MiniMax则还要回答,娱乐与消费流量能否摆脱新鲜感周期,在DeepSeek不断压低行业价格之后,依然保有提价能力。

更麻烦的是,小摩还提醒,随着Kimi、DeepSeek等更多AI资产上市或变得可投资,单纯依靠“上市大模型公司稀缺”获得的溢价可能继续压缩。届时,模型榜单上的领先只是必要条件,真正的考验仍然是能不能在具体工作流中留住用户、守住价格,并持续捕获企业价值。

两家公司的差距,可能并不在谁亏得更多,而在资本市场更愿意相信哪一种亏损最终能够换来定价权。而娱乐争夺的是注意力,Coding争夺的是工作流。前者需要不断证明用户还觉得新鲜,后者只需要证明用户已经离不开。

于是当市场开始从“谁的模型更强”转向“谁的商业模式更持久”,娱乐叙事在Coding面前,自然越来越不值钱。

02、天量解禁,MiniMax要走商汤老路?

如果说商业叙事决定了资本市场更愿意给谁更高的估值,那么即将到来的解禁,则进一步放大了两家公司之间的差距。

7月8日,智谱迎来上市后的首轮解禁;一天之后,轮到MiniMax。但两家公司的解禁,完全不是一个量级:据路透社统计,智谱此次共有约2560万股解除六个月锁定,占总股本接近6%;而MiniMax本轮解禁股份,占总股本的比例高达约45%。

真正麻烦的,还不只是45%这个数字。

在此之前,MiniMax真正能够自由交易的股份只占总股本约5%。也就是说,过去半年支撑其数千亿港元市值的,本就是一个极薄的流通盘。少量资金追逐少量股票,股价可以迅速从165港元的发行价冲到1330港元;但当大批老股突然获得出售资格,原本建立在“买不到”之上的稀缺性,也会迅速松动。

这意味着,MiniMax的潜在可交易筹码,相比原有自由流通盘出现近十倍的扩张。

一家公司可以因为稀缺而贵,却很难永远依靠稀缺维持高价,更何况,MiniMax的解禁发生在一个极其尴尬的时间点。

从6月初开始,MiniMax的股价已经连续大幅下跌;7月2日的小摩报告中,美国投资者又集中质疑其涨价失败、DeepSeek形成的价格地板,以及解禁后稀缺性溢价能否维持。到了7月7日,MiniMax收于323.8港元,虽然较1330港元的高点已经跌去四分之三,但相较165港元的发行价,仍接近翻倍。

对二级市场投资者来说,这是一次极大的回撤;但对成本远低于发行价、已经等待多年的早期投资者而言,却未必是一个没有利润的退出价格。

当然,解禁不等于减持,更不等于45%的股份会在一天之内砸向市场。老股东可能继续持有,产业资本也可能选择陪跑,部分核心股东还受到更长期限的锁定约束。

但资本市场交易的从来不只是已经发生的卖出,还有“谁随时可以卖”。这让人不禁想起四年前的商汤。

2022年6月30日,商汤迎来大规模股份解禁,涉及约233亿股,占总股本约73%。当天公司管理层甚至临时承诺延长部分股份禁售期,但依然没有阻止恐慌。商汤盘中一度大跌近48%,最终收跌46.77%,首次跌破3.85港元的发行价。

商汤当然不是因为“解禁”两个字就跌掉近一半的,解禁只是掀开了原本被极低流通盘遮住的问题:当大量老股真正拥有退出权,二级市场必须重新回答,公司究竟值多少钱,又有没有足够多的新资金,去接住那些等待多年的旧筹码。

现在问题来到MiniMax面前。

过去半年,它既享受了大模型公司的稀缺性,也享受了极小流通盘带来的价格弹性。上市首日,MiniMax股价便大涨78%;此后一路冲至1330港元。 但如今,随着更多大模型公司走向资本市场、M3发布后的商业反馈遭到质疑,以及巨量股份获得出售资格,三个曾经支撑估值的条件正在同时松动。

反过来看智谱,情况却恰好相反。

智谱虽然同样迎来IPO半年的解禁期。7月8日,约2560万股基石投资者股份解除锁定,占总股本接近6%。以7月7日收盘价计算,对应市值同样达到数百亿港元,并不是一个可以忽略的数字。

但就在解禁前夕,市场又传出消息称,多家机构投资者明确表示将继续长期持有,而这些相关机构合计持股占本次解禁基石股份近七成。虽然表态并不具有法律约束力的禁售承诺,但至少在情绪上,它给市场提供了一个完全不同的预期。

于是,7月8日首个解禁日,智谱股价一度涨超18%。

同样是解禁,一边市场担心老股东排队离场,另一边市场却在押注机构继续锁仓。差别背后,依然是前面提到的那,资本市场愿不愿意继续相信你的故事。

MiniMax会不会重走商汤老路,现在还不能下结论。商汤当年的73%解禁比例更高,所处市场环境和公司基本面也完全不同,把两家公司简单画上等号并不严谨。

但MiniMax正同时经历两场考验:业务端上的娱乐与消费叙事,能不能最终沉淀为付费、留存和定价权,资本侧45%的股份获得出售资格后,过去建立在极低流通盘上的稀缺性溢价,还能剩下多少。

智谱面对的,则是Coding叙事仍在强化,资本获取能力仍被看好,即便首轮解禁到来,市场依然愿意相信它的稀缺性没有结束。

这或许才是两家公司真正渐行渐远的原因。

MiniMax正在被要求证明,离开稀缺性之后自己还值多少钱,智谱却还仍然活在一个市场担心买不到的世界里。