目前的电池产业链正处在一个深度调整期。

近日宁德时代上市,我在《坐拥两个万亿市值,宁德时代“挣得多花得也多”》中也详细讲了,那么,除了A+H上市、坐拥两个万亿市值的宁德时代,光环背后的电池企业们今年的状态,特别是上海车展之后的状态,是如何的呢?

毕竟,现在的电池企业也面临着一个关键的技术节点,需要捋清未来的方向。

大圆柱、全固态、钠离子

首先要说的,就是最近风光无限的大圆柱电池。

在特斯拉久久不能解决大规模量产的问题,碰到障碍之后,宝马的湿法电极技术,反而让大圆柱电池成功落地量产。无论是宁德时代,还是亿纬锂能,包括美国的远景动力,都开始提速。

一个问题是,大圆柱能不能干翻方壳锂电池?不好说。当然,亿纬锂能的江吉兵院长对此信心十足,认为,将来能占到一半份额。而行业现实是,目前大圆柱电池才刚刚上车,市场份额很少。

不过,根据盖世汽车整理的2025年一季度动力电池扩产数据,圆柱电池在一季度的扩产浪潮中脱颖而出, 7个新型电池扩产项目中,圆柱电池领域独占3席,总投资金额近60亿元,总产能规划达46.5GWh。其中,海四达和亿纬锂能两大企业是投资主力。

而从中国汽车动力电池产业创新联盟发布的最新动力电池月度装车量数据来看,目前的电池产业链正处在一个深度调整期,“高增速”已经开始慢下来了。

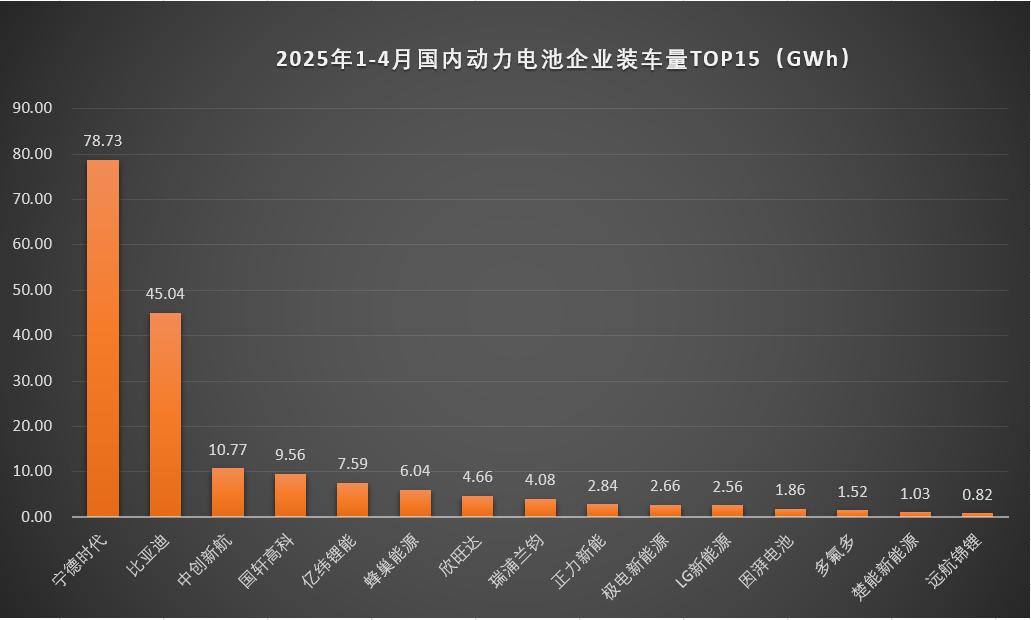

1~4月,我国动力电池累计装车量184.3GWh,累计同比增长52.8%。其中,磷酸铁锂电池累计装车量150.0GWh,占总装车量81.4%。

另外,头部效应也开始有所分散,排名前3家、前5家、前10家动力电池企业的装车量分别为134.5GWh、151.7GWh和172.0GWh,占总装车量比例分别为73.0%、82.3%和93.3%。而从市场份额来看,其中宁德时代下降比例最为明显,为4.77%。

与一季度相比,1~4月我国动力电池装车量前8家企业排名没有变化,但是LG新能源与正力新能排名互换,掉出前十名,降至第11名。这也意味着,海外电池企业在中国市场,竞争乏力。

而从纯电动乘用车电池系统能量密度分布上,4月的数据是,125(含)~160Wh/kg的车型产量为61.8万辆,占比达到95%。这跟车企的宣传还是差得很远。理想照进现实,还需要时间。

此外,1~4月,我国动力和其他电池用三元材料15.4万吨,磷酸铁锂材料84.5万吨,负极材料51.5万吨,隔膜66.6亿平方米,三元电池用电解液7.1万吨,磷酸铁锂电池用电解液46.4万吨。无疑,磷酸铁锂还是大头。

除了大圆柱电池,对于行业营销热炒的半固态和全固态电池的进度,虽然国内也在加快,但是量产时间基本都在2027年左右。

华泰证券认为,固态电池方面,海外固态电池商业化领先国内一年左右,国内电池企业采用硫化物+卤化物的技术路线规避海外硫化物专利,受益于全产业链协同、资本密集投入,以及较大的市场空间,国内企业有望逐步缩小技术差距,并在商业化上实现弯道超车。

不过,我可不这么看。在《全固态电池的正解,是氧化物?》中,我已经交待过,硫化物路线的商业化,可能会很难。真正的突破点,反而可能是氧化物。这里,千万别迷信权威,要有自己的思考。

还有一个是钠离子电池。这方面,受限于化学属性和成本方面等因素,迟迟没能在各领域实现批量应用。

根据相关媒体的了解,目前在启停电池领域,铅酸电池价格大概在0.4~0.5元/Wh,而钠例子电池目前价格在0.6~0.8元/Wh左右,钠电价格仍然比铅酸贵60%左右。

而在乘用车领域,宁德时代前不久发布了钠新电池和骁遥双核电池,可以说,钠离子电池还在逐步推进,关于钠电的商业化应用正在逐步打开,能不能摆脱“备胎”的困境,还说不好。

综合来看,据盖世汽车不完全统计,今年一季度新型电池领域相关的产能扩张项目仅有7项,与去年四季度14项相比,项目数量腰斩,折射出行业对(半)固态电池、钠电池等新型电池领域的扩产步伐显著放缓,呈现出明显的降温态势。

主体为磷酸铁锂电池,辅之以三元锂电池,大圆柱电池以及部分半固态电池开始上量,这就是行业现状。而全固态电池,“只见楼梯响,不见人下来。”不必过于期待吧。

看完国内看国外

随着宁德时代港股上市,国内电池企业进军海外市场的步伐,全球化进程也开始全力提速。而对于国际大厂LG、松下、三星 SDI、SK等几家头部电池企业来说,自然压力山大。

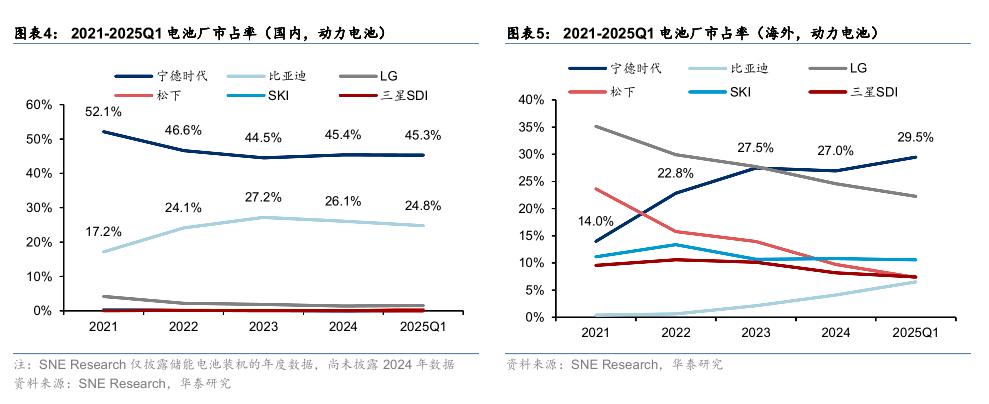

例如,宁德时代已布局德国/匈牙利/西班牙/印尼等海外工厂,2024年海外动力电池装机的市占率已达27.0%,反超LG成为第一。此外,像比亚迪2021-2024年动力电池装机CAGR增速也达到了103.2%,高于LG 等海外电池企业。

值得一提的是,宁德时代此次上市的背景是,目前特斯拉 Model 3/Y、宝马iX、大众ID系列等海外主机厂的车型均有采用宁德时代电池。而比亚迪自2023年起也加速了出海战略,2024年海外市占率已提升至 4.1%。而海外电池企业则节节败退。

国内磷酸铁锂的先发优势还在持续,LG、SK、三星 SDI等海外厂商均在布局磷酸铁锂电池的生产,华泰证券认为,大部分海外厂商预计将在2025-2026年实现投产,不过,其产线爬坡与下游验证仍需时间,国内电池厂在窗口期内仍有望持续拉大出货差距。

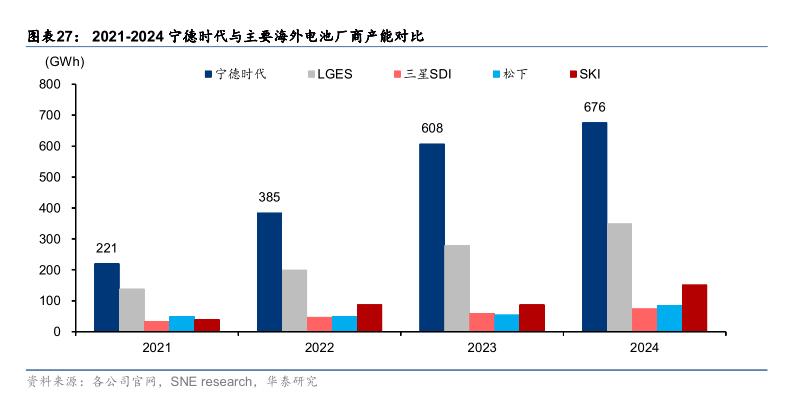

根据华泰证券的数据,海外电池企业对中国供应链依赖程度高,2024年,除了我国三元正极材料产量占全球64.4%之外,磷酸铁锂正极/负极/隔膜/电解液的产量都占全球90%以上,可以说无敌。这也是我们在电动化赛道“超车”的绝对底气。

像在储能电池领域,这些海外电池企业基本以三元锂路线为主,已被国内电池企业显著拉开差距。根据SNE Research数据,宁德时代、比亚迪2024年储能电池装机量分别达到110.0GWh、27.0GWh,2021~2024年复合增速达132.0%、72.8%,而LG和三星SDI则连宁德时代的十分之一都不到。

不过,目前市场比较担心的是,海外本土化补贴加码及贸易政策风险。

华泰证券认为,随着海外电池企业获取IRA补贴(《通胀削减法案》补贴)的难度将大幅提升,未来国内外电池企业的盈利差距或将继续扩大。所以,虽然海外贸易政策风险迭起,但不必过于悲观。成本方面,即便考虑美国的几项叠加关税,国内电池具备较强的成本安全边际。

当然,海外电池企业们也在积极布局磷酸铁锂技术,来同国内电池企业竞争,抢占份额。例如,LG在2023 年就宣布,在美国亚利桑那州建设磷酸铁锂储能电池产线,并在2023年与雷诺Ampere签订39GWh磷酸铁锂电池的订单。

此外,LG还在2024年12月与龙蟠签订磷酸铁锂26万吨的供应协议,已形成完整的磷酸铁锂的产能、客户、供应链。而SK、三星SDI均在布局磷酸铁锂产线,均预计在2025年开始投产。

当然,我们不必过于担心。随着国内车企竞争力凸显,国内电池企业间接跟随车企出海,加上国内锂电产业链的垂直整合使得成本优势明显,正逐步替代海外车企的份额。根据 Marklines数据,截至2024年12月,全球新能源车市场中,中系车企份额已上升至70.8%,较2023年1月的51.3%大幅提升。

随着国内新能源产业链不断进行技术迭代,国内电池企业也有望跟随下游客户实现份额提升。同时,以宁德时代为代表的国内电池企业,正在积极出海开拓海外客户,打开新增长极。

在产能出海这件事上,各家电池企业也相继在海外建厂,例如宁德时代德国工厂已实现投产,并在推进匈牙利、西班牙、印尼工厂项目,有望在未来实现就近配套,扩大海外市场份额。

对于几家大的海外电池企业而言,如果无法跟上磷酸铁锂的布局,或无法在全固态电池等新技术上确立优势,扭转局面将是非常困难的。所以,电池企业们,真的是需要“八仙过海”了。