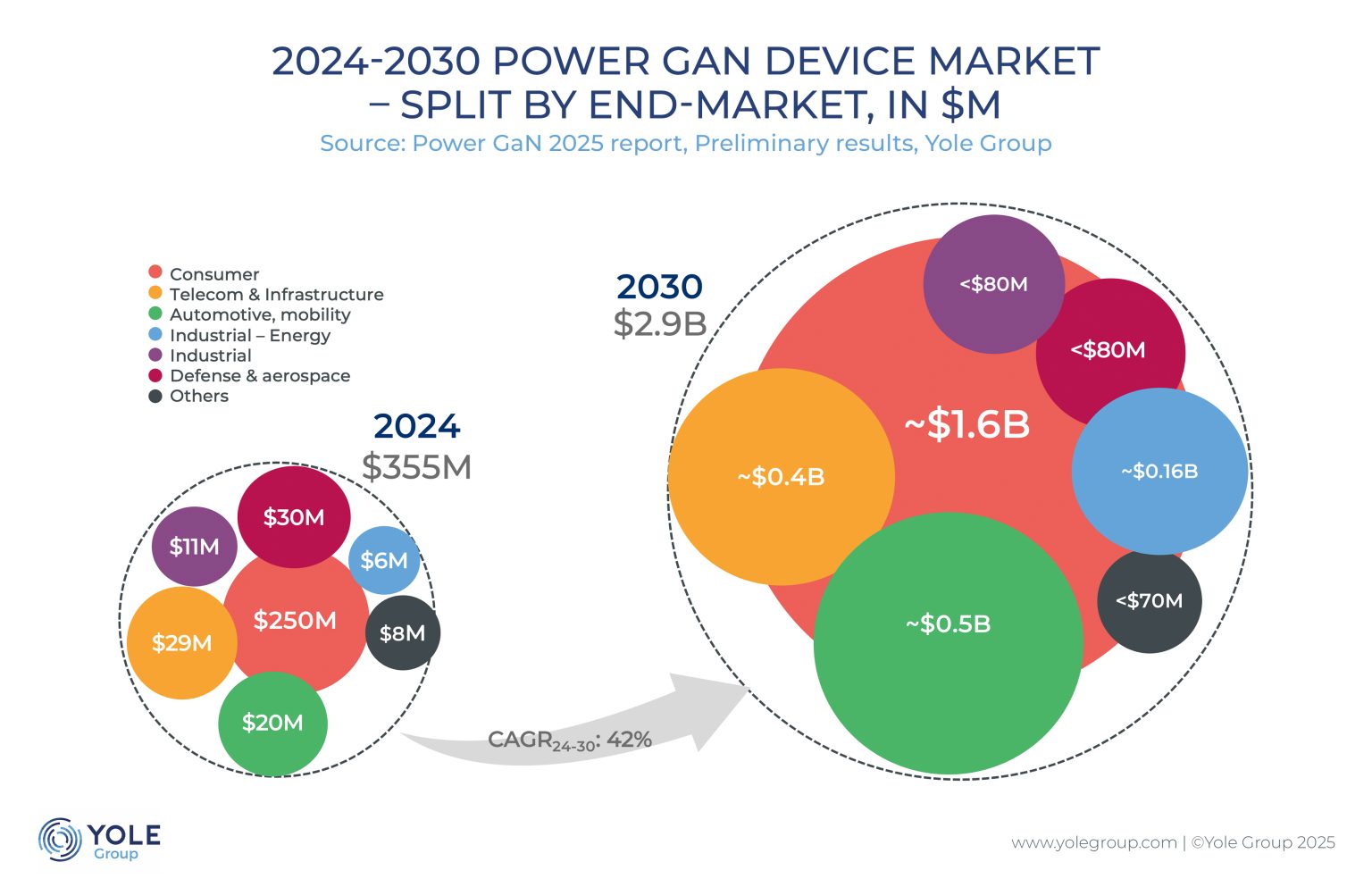

近日,Yole Group发布最新报告,指出氮化镓(GaN)作为本十年最具颠覆性的半导体技术之一,其市场规模预计到2030年将达到30亿美元。消费类应用,尤其是快速充电器,已成为早期采用者,推动了市场增长和生态系统成熟。到2030年,消费和移动领域预计将占据电力GaN器件市场总量的50%以上。

Yole Group的化合物半导体技术和市场分析师Roy Dagher表示,GaN器件目前在LiDAR系统中得到广泛应用,而GaN车载充电器(OBCs)预计将成为下一个增长驱动力。无疑,电力GaN市场正进入一个关键阶段,受到加速投资、战略收购和价值链持续创新的推动。

报告指出,下一波扩张预计将在汽车市场展开,随着电动化和先进驾驶辅助系统的推进,传统电力器件的极限正被不断挑战。GaN器件在LiDAR系统中已广泛应用,而GaN车载充电器(OBCs)预计将成为新的增长点。此外,离线DC充电器和牵引逆变器也日趋成熟,更多参考设计不断涌现。预计从2024年到2030年,汽车和移动市场将以惊人的73%的复合年增长率(CAGR)增长。

同样,超大规模数据中心也在寻求高效能源解决方案以应对不断增长的工作负载。NVIDIA正与领先的宽禁带芯片制造商合作,将SiC和GaN技术集成到其800 V HVDC电源系统中,为未来三到四年内GaN在数据中心的大规模应用铺平道路。GaN的独特优势在于能够实现更高效的电力转换,并释放宝贵的电路板空间。对于AI服务器和网络设备,采用GaN已成为竞争的必要条件。预计到2024年至2030年间,该市场将与电信市场一起,以53%的复合年增长率快速增长。

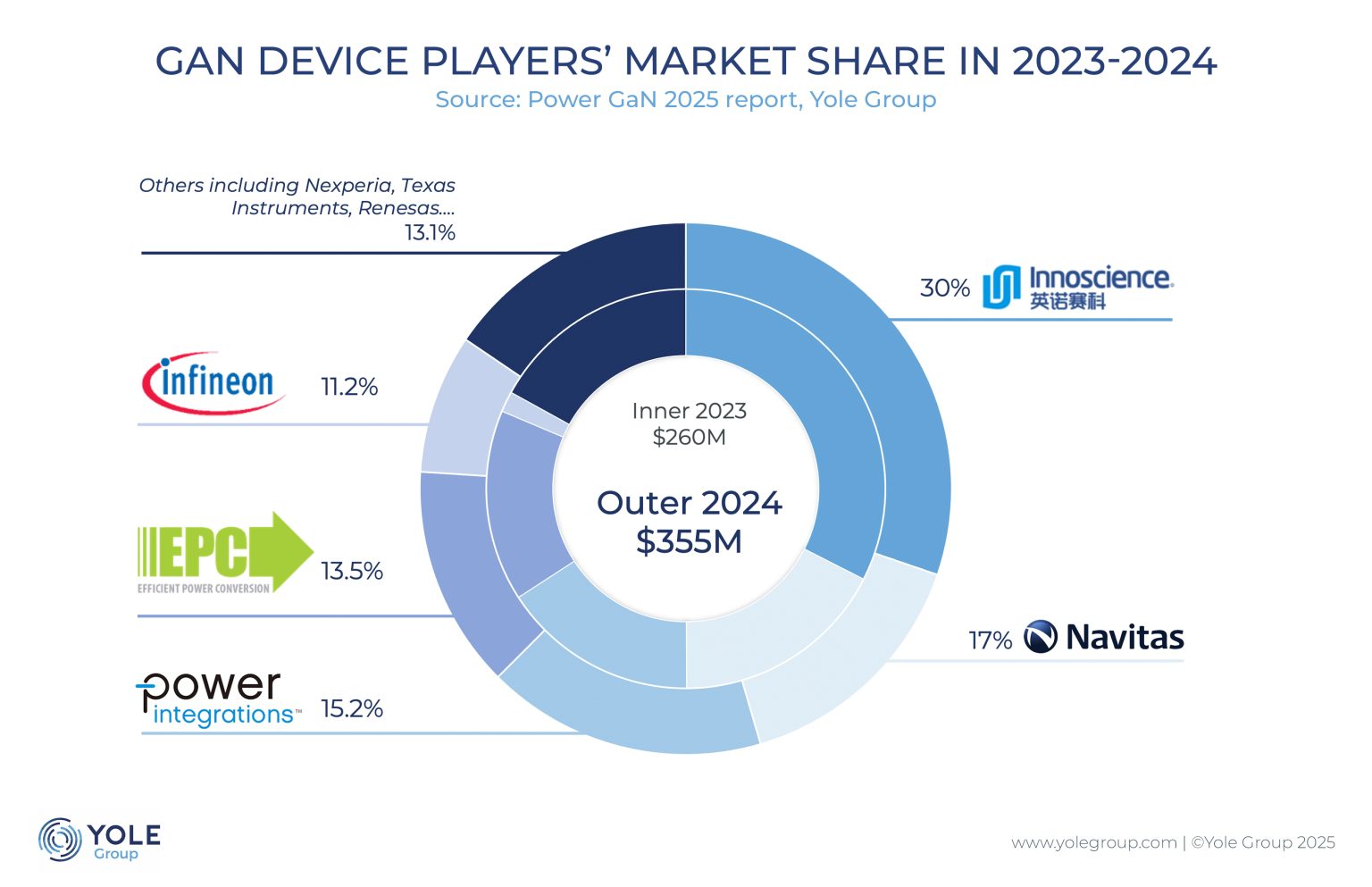

自2023年以来,电力GaN生态系统进入了决定性的整合和扩张阶段,以英飞凌8.3亿美元收购GaN Systems和瑞萨电子3.39亿美元收购Transphorm为标志。随着整合阶段的开启,关注点现在转向各公司如何定位自身,以定义GaN生态系统的下一阶段。

Yole Group确认,电力GaN生态系统正从成熟阶段过渡到由整合和垂直整合驱动的战略型IDM市场。

英诺赛科(Innoscience)以2024年30%的市场份额保持领先,得益于在快速充电器、汽车、数据中心和家用电器领域的设计胜利。此外,该公司还开发外延晶圆,加强垂直整合,并在中国的活跃度极高,同时通过与意法半导体(STMicroelectronics)的合作扩展海外市场。

瑞萨通过收购Transphorm,如今提供从低压增强型(40-200伏)到高压耗尽型(650伏)器件的广泛产品组合,并有望在2026年实现超过1亿美元的氮化镓收入。

英飞凌作为长期的功率电子领导者,通过CoolGaN™产品和对氮化镓系统公司的收购,巩固了其在氮化镓领域的地位。英飞凌在消费、数据中心和汽车市场均取得了成功,并与英伟达展开合作,同时正在开发12英寸的硅基氮化镓试验线。

无晶圆厂先锋纳微半导体正凭借其GaNSafe技术,从消费市场向高功率市场拓展。该公司与Enphase和英伟达达成了合作协议,并在奇瑞的E07 SUV中实现了氮化镓在车载充电机中的首次应用。

凭借蓝宝石基氮化镓PowiGaN®,Power Integrations构建了强大的产品组合,拓展到更高的电压(1250伏和1700伏),并在多个领域凭借设计成功迅速增加收入。

作为氮化镓的先驱,EPC继续凭借其广泛的增强型产品组合进行创新,并为机器人技术和太空领域推出新的设计,进一步巩固了其作为关键低压氮化镓供应商的地位。

代工厂也在赢得市场份额,并将继续在生态系统中发挥重要作用。尽管台积电宣布退出,但Polar Semi和PSMC等其他代工厂加入了竞争,而Global Foundries、X-FAB和Vanguard正在扩大其氮化镓产品组合。与此同时,三星正在准备2026年推出氮化镓产品。至于安森美,该公司一直保持沉默;其2024年的氮化镓技术论文以及在硅和碳化硅领域的强劲定位,使其进入氮化镓领域成为必然。根据Yole的内部评估,安森美正准备进入氮化镓市场。

Yole Group总结道,随着三星和安森美等新玩家的加入,竞争将愈发激烈,GaN作为下一代电力电子的核心支柱地位将得到进一步巩固。