在全球半导体市场复苏与智能化浪潮推进的背景下,CMOS图像传感器(CIS)作为视觉感知的核心部件,其市场需求持续增长。A股市场中,豪威集团、思特威与格科微作为国内CIS领域的领军企业,其外销业务的发展态势备受关注。本文基于公开资料,对三家公司外销业务的现状、走势及未来趋势进行系统分析。

行业景气度提升,三强格局初显

根据WSTS数据,2025年上半年全球半导体市场规模达到3,460亿美元,同比增长18.9%。CMOS图像传感器作为半导体行业的重要细分领域,在智能手机、汽车电子、安防监控、医疗影像等市场的需求持续扩大。据Yole预测,全球CIS市场规模将从2024年的232亿美元增长至2030年的301亿美元,年均复合增长率达4.4%。

受益市场以及自主可控需求,国内涌现了一批CIS企业,并有豪威集团、思特威、格科微登陆了资本市场,他们的业务也加速从国内向全球市场布局。

其中,豪威集团作为全球前三大CIS供应商之一,业务涵盖图像传感器、显示解决方案和模拟解决方案三大体系;思特威专注于高性能CMOS图像传感器芯片,在安防、机器视觉领域具有优势;格科微则致力于CMOS图像传感器和显示驱动芯片的研发与销售,在手机市场根基深厚。

外销规模分化明显,全球化进程加速

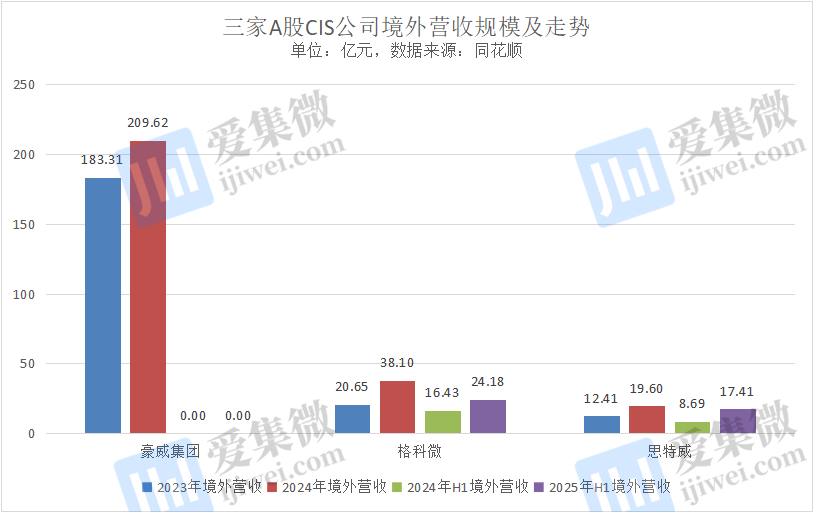

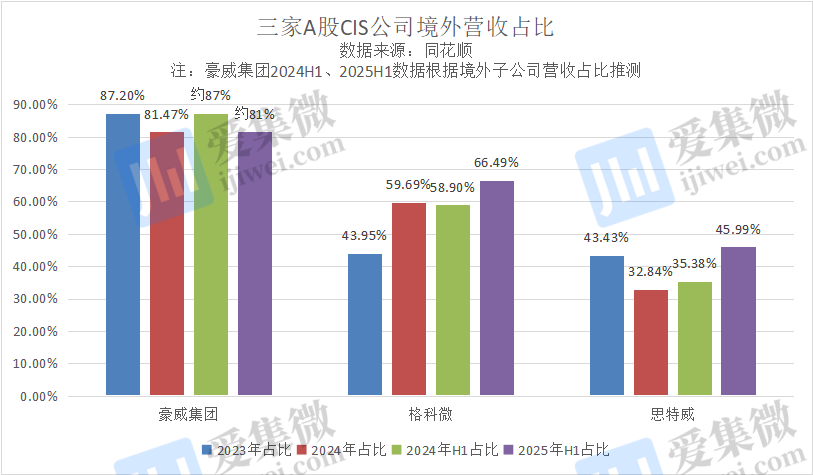

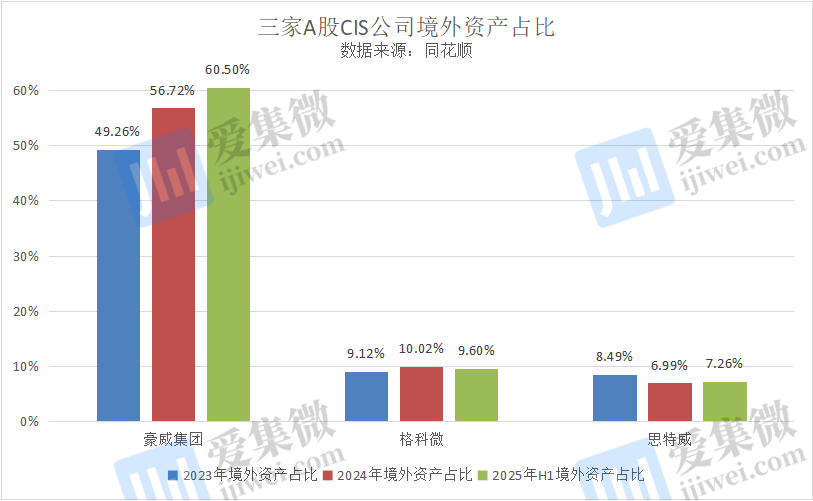

豪威集团是以外销为主导,且规模领先。2023年其境外收入为183.31亿元,2024年增至209.62亿元,同比增长14.35%。外销收入占比从2023年的87.2%略微下降至2024年的81.47%,2025年上半年仍保持较高水平。公司境外资产占比从2023年的49.26%提升至2025年上半年的60.5%,显示出深度全球化的业务布局。

格科微近年的外销快速增长,占比也显著提升。2024年外销业务实现突破性增长,境外收入从2023年的20.65亿元跃升至38.1亿元,增幅达84.54%。外销占比从43.95%提升至59.69%,2025年上半年进一步升至66.49%,反映出公司高像素产品在海外市场的成功拓展。

思特威的外销占比处于稳步增长状态,2024年境外收入19.6亿元,同比增长57.95%。外销占比从2023年的43.43%调整至32.84%,主要是国内营收增长更快(达147.97%);2025年上半年回升至45.99%,显示海外市场拓展成效显著。

盈利能力差异显著,产品结构决定竞争力

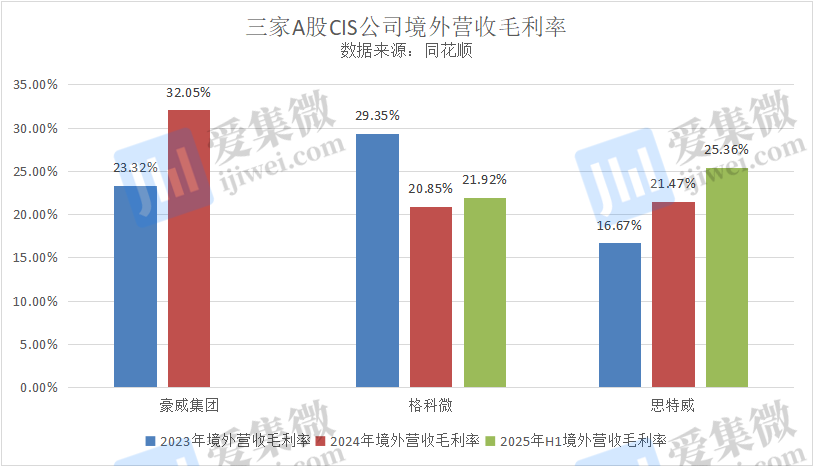

毛利率方面,豪威集团在外销市场的盈利能力最为突出,2024年境外毛利率从2023年的23.32%大幅提升至32.05%,增长8.73个百分点,体现了其在高端产品领域的技术溢价优势。

思特威2024年外销毛利率为21.47%,同比提升4.8个百分点,产品结构优化效果明显。

格科微2024年外销毛利率从2023年的29.35%下降至20.85%,主要受市场竞争加剧和成本上升影响,但外销收入的快速增长一定程度上抵消了毛利率下滑的影响。

产品结构也影响A股CIS龙头的海外市场拓展能力。

豪威集团凭借在汽车CIS领域的领先地位,2025年上半年图像传感器业务在汽车市场实现收入约37.89亿元,同比增长30.04%。其TheiaCel™技术、Nyxel®近红外技术等创新成果在国际市场获得广泛认可。

思特威在智慧安防领域保持全球领先地位,2025年上半年该业务收入15.5亿元,同比增长58.77%。同时,汽车电子业务快速增长,收入达4.82亿元,同比增长107.97%。

格科微通过GalaxyCell®2.0工艺平台推动产品升级,2025年上半年1,300万及以上像素产品收入超过10亿元,占手机CIS业务约46%,高像素产品比重的提升助力外销收入增长。

资产配置各有侧重,供应链策略差异化

资产配置与全球化程度方面,三家A股CIS龙头各有侧重。

豪威集团境外资产占比从2023年的49.26%持续提升至2025年上半年的60.5%,其子公司美国豪威、香港新传等境外实体贡献了主要外销收入。2025年上半年,北京豪威境外子公司营收96.67亿元,香港新传及其境外子公司营收4.59亿元。

思特威与格科微的境外资产占比相对较低,2025年上半年分别为7.26%和9.6%,业务仍以境内为基地,外销主要通过跨境销售实现。

而在供应链与产能布局方面,三家公司均采用Fabless或Fab-lite模式,与全球领先的晶圆代工厂、封装测试厂商建立稳定合作关系。豪威集团在保障产品质量的前提下,将部分成熟产品转移至本土晶圆厂,优化产能结构;格科微目前已通过自有Fab产线实现产品全环节打通,提升竞争力;思特威采取多区域供应链布局策略,在中国大陆、中国台湾地区、韩国等地建立战略合作平台。

未来展望:分化加剧,质效优先

基于当前外销数据与行业基本面,三家企业外销业务将呈现"分化加剧、质效优先"的发展趋势,全球化布局进入精细化运营阶段。

短期来看,三家企业将聚焦核心优势领域实现外销增量。豪威集团有望凭借6Gbps SerDes系列车载产品,进一步提升欧美汽车电子市场份额,预计境外车载收入占比将突破20%;思特威2亿像素SCC80XS产品进入海外验证阶段,有望推动高端手机CIS境外占比持续提升;格科微临港工厂产能释放后,将提升高像素产品交付能力,支撑境外新兴市场拓展。供应链层面,三家企业均强化与本土晶圆厂合作,可有效应对全球产能波动,保障外销交付稳定性。

中长期来看,外销竞争将聚焦技术创新与生态整合能力。在技术层面,单次曝光HDR、全局快门等核心技术的突破将决定高端市场话语权,豪威集团的TheiaCel®技术、思特威的LoficHDR®2.0技术有望成为欧美高端市场的突破口。在生态层面,豪威集团的"全栈视觉解决方案"、思特威的"全场景产品矩阵"将成为差异化竞争的核心,助力其在全球分工中占据更有利地位。

尽管当前CIS产业未受显著贸易影响,但全球技术竞争加剧可能带来市场准入风险。同时,索尼仍占据全球近50%的市场份额,三星加速推广新一代技术,国产CIS在高端市场仍面临激烈竞争。三家企业需持续强化技术研发与供应链韧性,以应对潜在的市场波动。

结论:三条路径,一个方向

综合分析,A股三大CIS上市公司在外销市场呈现出不同的发展路径和竞争优势。豪威集团凭借全面的产品线和领先的技术实力,在外销规模和全球化程度方面保持领先;格科微通过高像素产品的快速渗透,实现外销占比显著提升;思特威则在安防和机器视觉等细分领域建立竞争优势,外销增长稳健。

未来,随着全球半导体市场持续复苏和智能化应用场景不断拓展,三家公司有望凭借各自优势,在外销市场实现高质量发展。同时,通过持续的技术创新和供应链优化,进一步提升国际竞争力和盈利能力。

(校对/邓秋贤)