季度营收连续五个季度破百亿美元,年度营收破400亿美元,汽车业务营收创纪录……得益于支柱业务和新兴业务的全面超预期增长,日前,高通公布的Q4(9月季度)以及25财年年报交出一份亮眼成绩单。

所有业务实现双位数增长

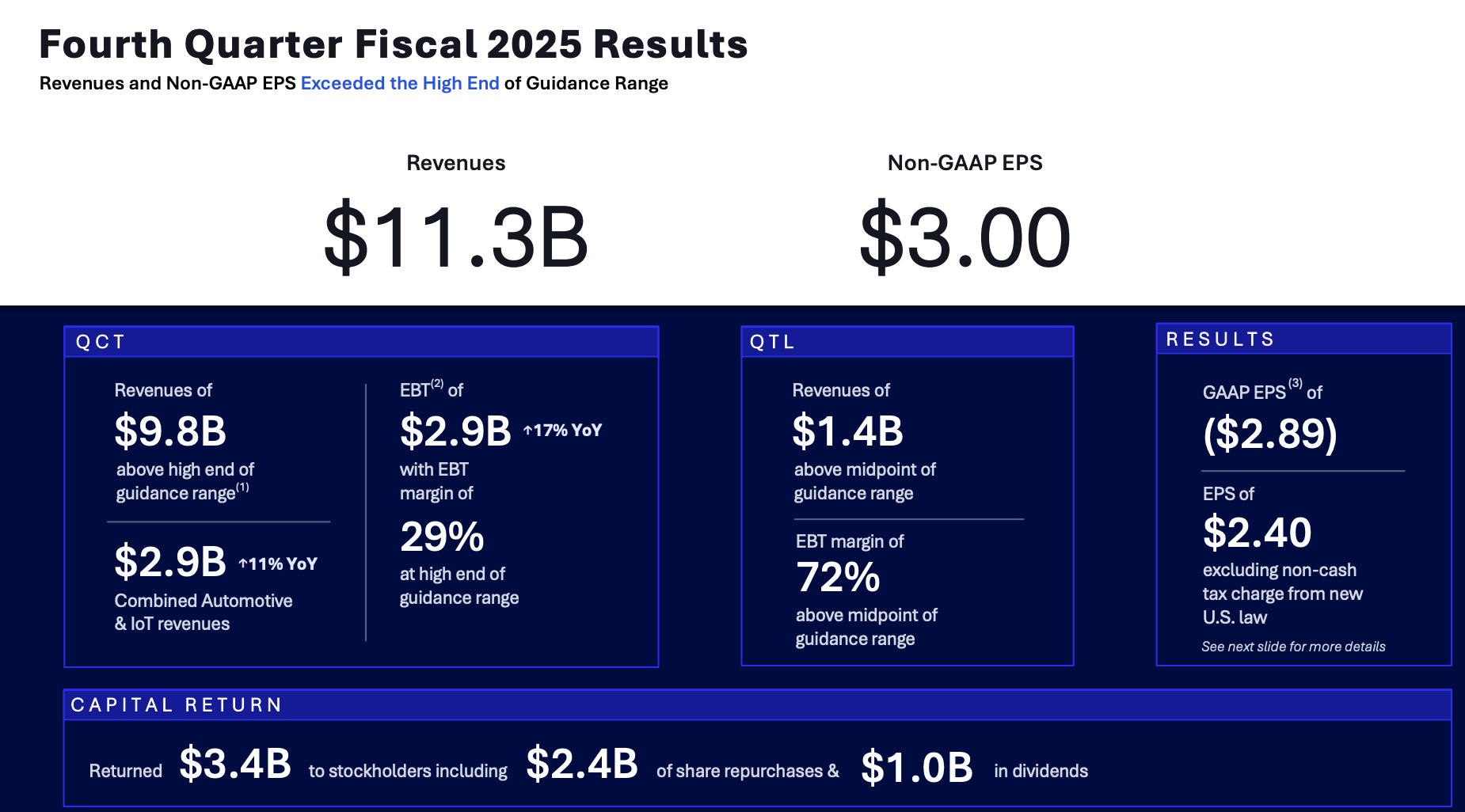

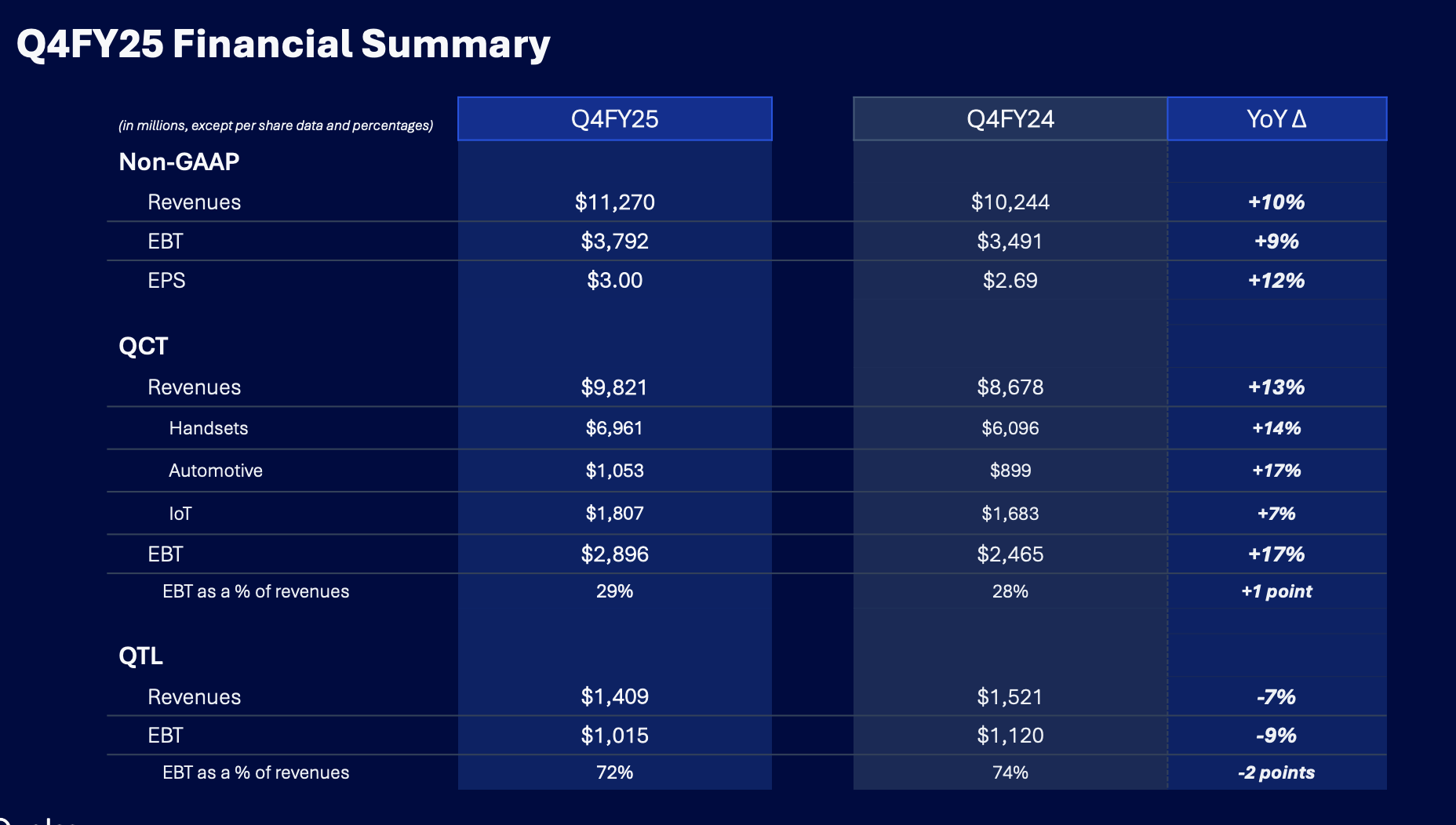

高通Q4季度营收达113亿美元。这是其自2024财年Q4以来,连续五个季度营收突破100亿美元,上一次连续四季度破百亿美元的高光时刻,发生在疫情期间2022财年。

其中,QCT营收达98亿美元,同比增长13%,环比增长9%。QCT手机业务营收达70亿美元,同比增长14%,主要得益于市场对搭载骁龙Elite Gen 5平台的高端安卓手机的需求增长。QCT物联网业务营收达18亿美元,同比增长7%,主要得益于工业和网络产品的强劲表现以及市场对搭载骁龙平台的AI智能眼镜的需求增长。QCT汽车业务季度营收突破10亿美元大关,同比增长17%,这主要得益于骁龙数字底盘平台的持续加速应用。

Q4高通的QTL授权业务收入达14亿美元,QTL的营收为14亿美元,税前利润率为72%。

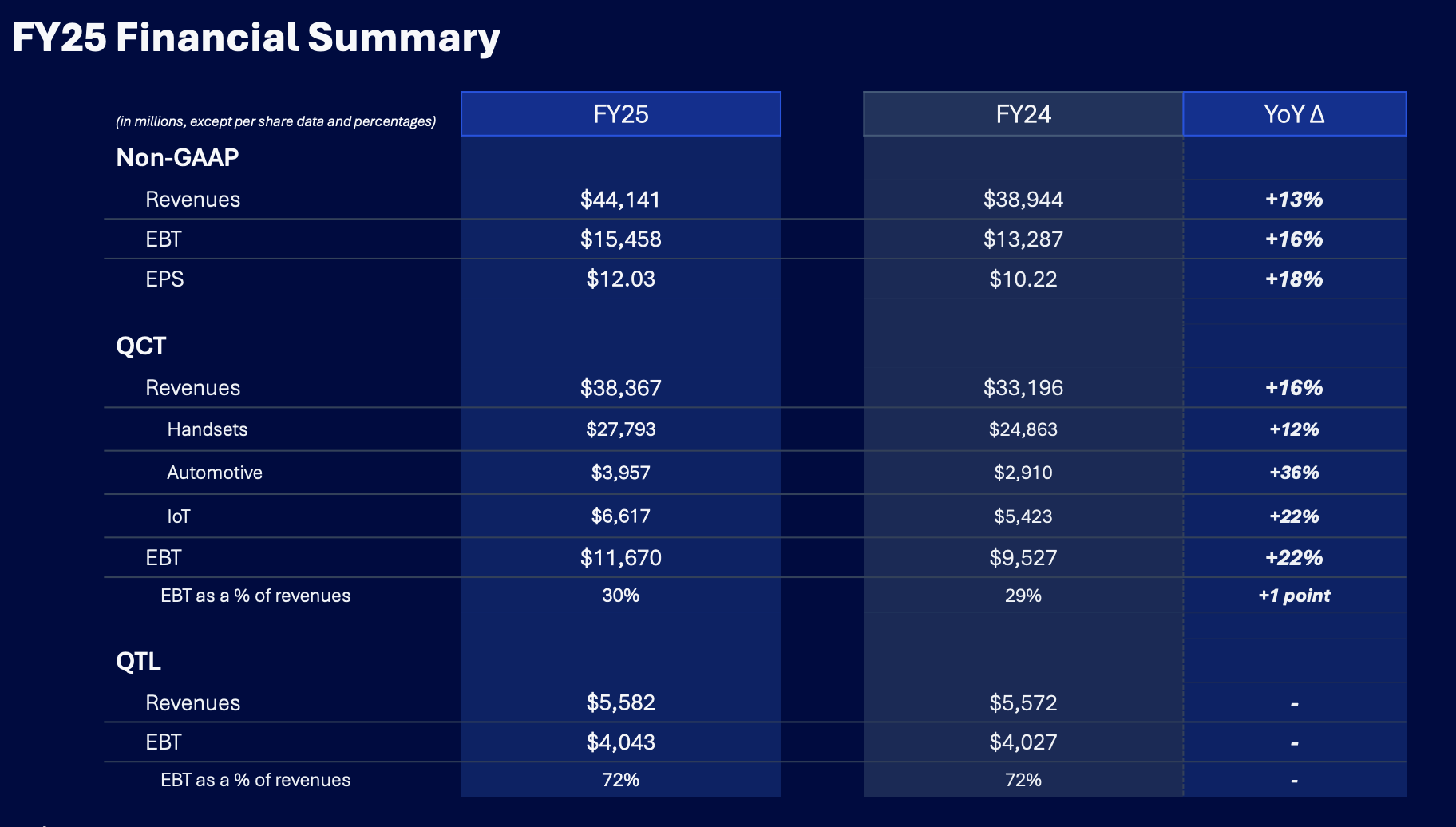

2025财年,高通营收达到440亿美元,同比增长13%。QCT年度收入达384亿美元,创历史新高,同比增长16%,其中汽车和物联网收入分别同比增长36%和22%。除苹果业务外,QCT总收入同比增长18%,超出此前预期。高通的所有业务均实现双位数增长。

25财年,高通与两家关键OEM达成长期许可协议,并与传音达成全面4G与5G许可协议,而与华为的授权谈判还在进行中。

需要指出的是,过去五年,高通除苹果业务外的QCT收入复合年增长率达到15%。过去两年,除苹果业务以外的QCT收入分别增长了17%和18%。

高通认为,这主要有两个驱动因素。一是产品组合的升级,这样的趋势在发达地区和发展中地区均有呈现。二是高端市场,随着不断推出性能更强的芯片,高端产品保持良好的增长势头。随着消费者购买高端设备的意愿显著增强,未来几年上述趋势将会延续。

高通预计明年手机市场的整体需求将于今年持平,5G手机预计实现中个位数百分比增长。财报文件显示,2025财年,来自苹果、三星和小米的收入分别占高通合并收入的10%或以上。

数据中心路线图明年初公布

展望下一财季,高通预计仍将实现创纪录的业绩,收入在118亿美元至126亿美元之间。

QCT业务预计营收将达到创纪录的103亿美元至109亿美元,税前利润率为30%至32%。其中手机业务营收将创历史新高,环比增长10%左右,主要得益于搭载骁龙处理器的新款旗舰安卓手机的发布。物联网业务营收预计其环比将与去年同期持平,主要受消费品季节性因素影响。在QCT汽车业务方面,继第四季度创纪录增长后,高通预计第一财季营收将与去年同期持平或略有增长。

QTL业务预计收入为14亿美元至16亿美元,税前利润率为74%至78%。

高通表示还将在数据中心和机器人领域寻求新的增长机会,作为其转型寻求多元化发展的重要阶段。高通认为其在高效节能CPU领域极具竞争力,可应用于数据中心头部节点,也可用于通用计算。此外,高通在构建专为推理而设计的新架构(一种超越GPU以及传统GPU和HBM架构),重点在于提高计算密度,并简化数据中心的架构,从而提升每瓦性能。

目前高通正在围绕AI200和AI250等构建解决方案,上述领域的具体规划、路线图和进展将在明年年初提供更多细节。高通预计数据中心产品将在2027财年开始实现显著增长。

高通表示,正不断努力转型为一家多元化公司。在所有半导体公司中,高通可能是为数不多的几家能够凭借灵活广泛的技术能力,实现从5瓦到500瓦功率范围覆盖的公司之一。