(图片来源:Getty / Justin Sullivan)

-

Facebook -

X -

-

-

Pinterest -

Flipboard -

Email

(图片来源:Future)

- 高带宽内存(HBM)规划

- 英伟达企业级GPU和CPU规划

- AI加速器规划

- 台式机GPU规划

- 3D NAND规划

周五早盘市场开盘前,英特尔股价大幅下挫,此前该公司公布了2025年第四季度及全年财务业绩。财报显示,英特尔第四季度及全年收益均有所下滑,全年收入降至529亿美元,为2010年以来最低水平。

尽管收益减少,但英特尔在年内后半程成功缩减了亏损,2025年全年仅亏损3亿美元,相较于2024年188亿美元的亏损,已属不易。不过,这一结果仍存在诸多变数。此外,英特尔在2026年面临满足产品需求的紧迫挑战。周五早盘消息公布后,英特尔股价应声下跌13.5%。

英特尔亏损收窄至3亿美元,但仍需资金注入

2025年第四季度,英特尔收入为137亿美元,较上年同期的143亿美元下降4%。该季度,英特尔在公认会计原则(GAAP)下亏损6亿美元,毛利率从2024年第四季度的39.2%降至36.1%。与此同时,由于产品供应极度紧张,公司无法从内部和外部供应商处获取足够的晶圆,但在此情况下,公司第四季度业绩仍超出预期,这对英特尔而言是个积极信号,表明市场需求强劲。

“尽管全行业供应短缺,我们在收入、毛利率和每股收益方面仍超出了第四季度的预期,”英特尔首席财务官大卫·津斯纳(David Zinsner)表示,“我们预计第一季度可用供应将达到最低水平,之后将在第二季度及以后有所改善。随着人工智能的迅速普及,我们核心市场的需求基本面依然稳健,这进一步凸显了x86生态系统作为全球最广泛应用的高性能计算架构的重要性。”

至于2025财年全年,公司收入为529亿美元,与2024年的531亿美元基本持平。然而,2024年公司在公认会计原则下亏损188亿美元,毛利率为32.7%。

从纯数字角度看,英特尔2025年的财务业绩表现尚可。但深入分析发现,该公司从软银获得了20亿美元,从银湖资本获得了44.6亿美元(换取了阿尔特拉51%的股份),从英伟达获得了50亿美元,从美国政府获得了89亿美元,总计约203.6亿美元,但仍亏损3亿美元。

英特尔调整晶圆分配至数据中心产品,但仍难满足需求

在部门报告方面,结果喜忧参半:英特尔客户端计算事业部(CCG)表现不尽如人意,而数据中心与人工智能事业部(DCAI)表现超出预期,这可能是公司有意将产能转向高利润率产品(即数据中心CPU)的结果。同时,英特尔代工部门仍处于亏损状态。

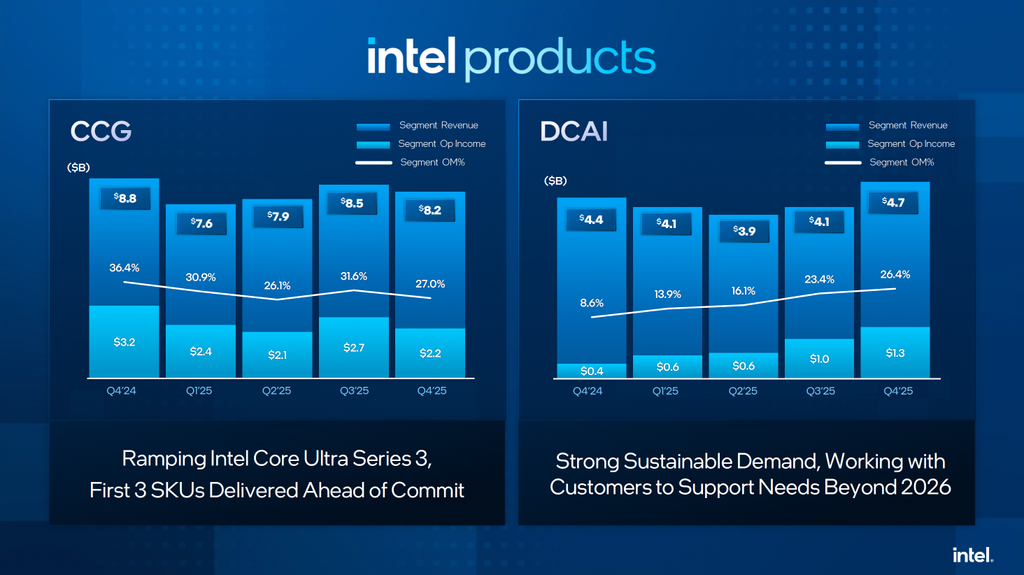

(图片来源:英特尔)

2025年第四季度,英特尔CCG部门收入为82亿美元,环比下降3.5%,同比下降6.8%。该部门营业利润为22亿美元,环比下降5亿美元,同比下降10亿美元,利润率降至27%。

传统上,英特尔消费产品销售额在第四季度会有所增长。然而,2025年第四季度,尽管英特尔客户端PC CPU需求强劲,但CCG部门收入环比下降,原因是公司将有限的内部晶圆供应优先用于需求更高的数据中心产品,因此更多地依赖外部采购的晶圆来生产客户端CPU,这显著损害了利润率。

“在尽可能支持客户端OEM合作伙伴的同时,我们将内部晶圆供应优先用于数据中心,并增加了外部采购晶圆的比例,”津斯纳表示。

英特尔DCAI部门(生产服务器部件)收入为47亿美元,环比增长6亿美元,同比增长3亿美元。该部门营业利润达到13亿美元,上一季度为10亿美元,上年同期为4亿美元,营业利润率为26.4%,高于2025年第三季度的23.4%,且远高于2024年第四季度的8.6%。

英特尔将内部供应从CCG部门重新分配至DCAI部门的举措取得了成效,DCAI部门收益环比增长15%,同比增长7%。据津斯纳称,下半年服务器CPU的单位需求远超预期。

“回顾大约六个月前的情况,当时预计核心数量会增加,但单位数量不会增加,”英特尔首席财务官指出,“我们交谈过的每家超大规模企业都发出了这样的信号。但在第三和第四季度,单位需求迅速增加,从本次通话前的交谈中,很明显这很可能是一个多年的需求趋势。”

尽管英特尔正在投资增加现有CPU的生产能力,但公司承认其至强处理器的需求超过了供应,这种情况将持续到2026年,因为人工智能基础设施的建设推动了数据中心CPU的需求。

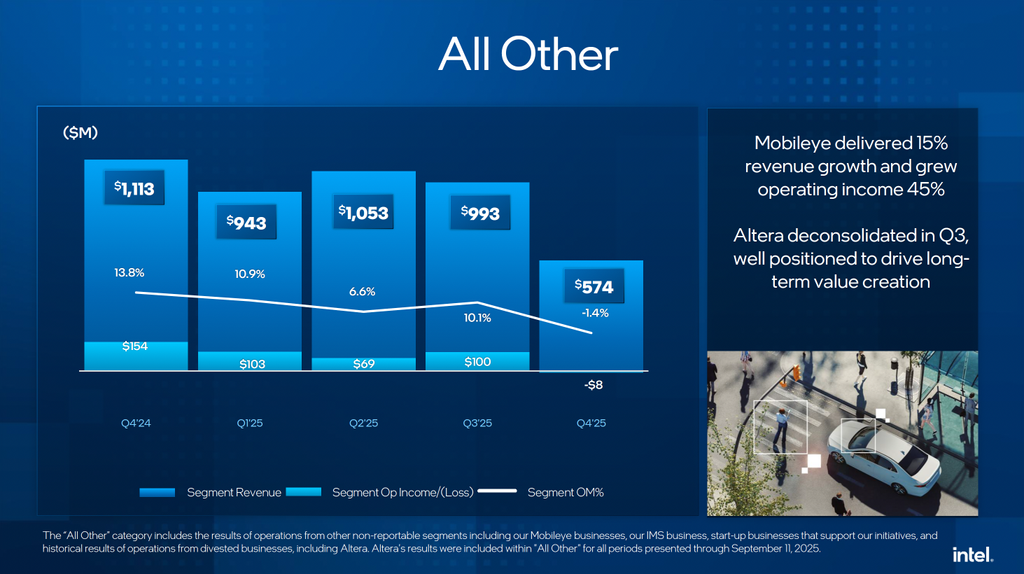

(图片来源:英特尔)

英特尔其他所有部门(包括Mobileye业务、IMS光掩模印刷业务以及一些初创企业)在2025年第四季度的收入为5.74亿美元,环比下降9.93亿美元,同比下降11.13亿美元。其他所有部门几个季度以来首次出现亏损,亏损额为8亿美元,营业利润率为-1.4%。

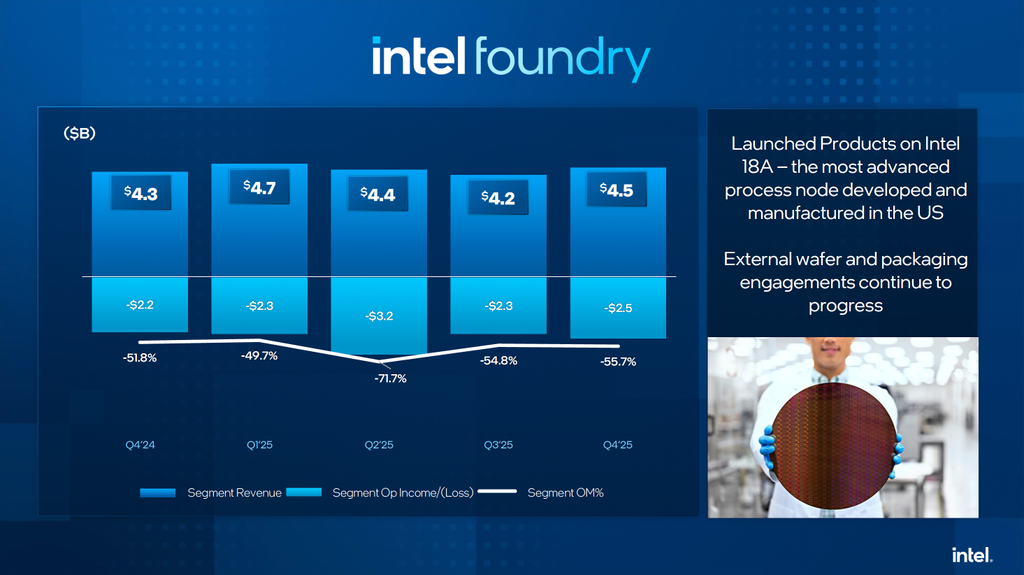

英特尔代工:生产英特尔产品,承担全部亏损

英特尔代工部门在2025年第四季度的收入为45亿美元,环比增长6.4%,这得益于先进制造占比的提高,以及基于英特尔3的至强6 CPU供应增加、基于英特尔4的Arrow Lake产品需求强劲以及Panther Lake晶圆早期销售带来的极紫外光刻(EUV)晶圆收入增加。

(图片来源:英特尔)

说到基于EUV的节点,它们现在占英特尔代工部门收入的10%以上。作为对比,台积电2025年第四季度基于EUV的N5和N3工艺技术及其衍生产品占台积电晶圆收入的63%(分别为35%和28%)。

“EUV晶圆收入从2023年不到1%的晶圆出货量增长到2025年超过10%,”津斯纳表示。

该季度外部代工收入总计2.22亿美元,这得益于美国政府项目以及阿尔特拉合并后解构的结构。

尽管如此,英特尔代工部门仍录得约25亿美元的营业亏损,这反映了英特尔18A的早期投产以及为现有工艺技术持续投资内部产能。

2026年第一季度展望

对于2026年第一季度,英特尔预计收入为117亿美元至127亿美元,这意味着同比下降约5亿美元。

(图片来源:英特尔)

这一预期反映了英特尔在第一季度将面临严重的供应限制,因为该公司在2025年下半年出售了其缓冲库存,从现在起,它只能依赖从自有晶圆厂以及台积电晶圆厂获得的晶圆。

“随着我们进入2026年,我们的缓冲库存已经耗尽,”津斯纳承认,“我们没有[成品库存]可以依赖。所以这真的是手头有什么就卖什么——我们能从晶圆厂拿出什么,我们能给客户什么,这就是我们的管理方式。”

与此同时,英特尔预计供应限制将在今年晚些时候得到缓解。“我们预计第一季度可用供应将达到最低水平,之后将在第二季度及以后有所改善,”津斯纳表示。

公司还预计公认会计原则毛利率为32.3%,考虑到公司服务器CPU的出货量较大且优先生产高利润率产品,这一比例似乎较低。然而,鉴于供应限制严重(特别是在DCAI部门),这是一个看似矛盾但又可能的情况。

在谷歌新闻上关注Tom's Hardware,或将我们设为首选资讯来源,以在我们的订阅源中获取我们的最新新闻、分析和评论。