1、芯原股份递表港交所 “A+H”双资本平台开启新征程

2、欧菲光2025年实现营收221.5亿元,同比增长8.38%

3、扬杰科技Q1预盈3.28亿-3.82亿元

4、斯达半导2025年实现营收40.12亿元,创历史新高

5、行云科技拟70亿元采购服务器及零部件

1、芯原股份递表港交所 “A+H”双资本平台开启新征程

4月1日,芯原股份向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料。

申请资料显示,此次拟在H股上市募集的资金,将主要用于关键技术及核心业务研发、进一步拓展全球营销网络、整合行业资源等用途。

芯原股份表示,这是继2020年成功登陆科创板后,公司迈向国际资本市场的重要战略举措,标志着公司正式开启“A+H”双资本平台时代;此举不仅将深化公司的国际化战略布局,更是公司依托国际资本赋能,持续提升核心竞争力、为长远高质量发展增添新动能的关键一步。

财务表现强劲 彰显发展活力

得益于独特且高效的商业模式,芯原股份在往绩记录期内展现出了强劲的财务实力。2023年、2024年和2025年,公司收入分别达到人民币23亿元、人民币23亿元和人民币31亿元,其中2025年实现了35.9%的显著同比增长。2025年下半年,公司收入更是高达人民币22亿元,较2024年下半年增长56.8%,较2025年上半年增长124.3%。

订单方面,2025年第二、第三和第四季度,公司新签订单分别达到人民币12亿元、人民币16亿元和人民币27亿元,三次刷新单季度新签订单的历史纪录。尤为值得一提的是,2025年第四季度新签订单较第三季度增长了70.2%。2025年全年,新签订单总额为人民币60亿元,同比增长103.4%。在这些新签订单中,AI算力相关订单占比超过73%,数据处理终端市场订单占比超过50%,主要得益于云侧AI ASIC及IP的强劲需求驱动。

截至2025年12月31日,公司在手订单达到人民币51亿元,较截至2025年9月30日的人民币33亿元大幅增加54.5%,较截至2024年12月31日的人民币24亿元增加111.0%。该指标已连续九个季度保持在较高水平。在截至2025年12月31日的在手订单中,量产服务超过人民币30亿元。根据构成在手订单的合约条款,预计超过80%的在手订单将在一年内转化为收入,且近60%的在手订单来自数据处理终端市场,主要由云侧AI ASIC及IP需求驱动。

客户群体优质 拓展全球版图

按2025年的收入规模衡量,芯原股份是全球第四大全栈芯片定制解决方案提供商,同时也是中国内地规模最大的同类企业,更是前五大企业中唯一一家拥有高度协同半导体IP服务业务的企业。

申请资料显示,公司客户群体广泛,主要包括芯片公司(涵盖无晶圆厂设计公司及垂直整合制造商)以及系统厂商(包括互联网厂商、云服务提供商、汽车厂商及其他OEM)。截至2025年12月31日,公司的芯片定制解决方案服务已覆盖约350名客户,IP授权服务已服务超过465名客户。

在海外市场拓展方面,公司已在美国、欧洲、日本、越南及韩国等多个海外市场成功布局,并持续积极拓展国际业务。2023年、2024年及2025年,公司来自海外市场的收益分别为人民币5.313亿元、人民币8.691亿元及人民币10.250亿元,分别占总收益的22.8%、37.5%及32.6%。

高强度研发投入 夯实技术根基

研发是芯原股份保持竞争力的核心驱动力。2023年、2024年及2025年,公司研发开支分别为人民币9.472亿元、人民币12.473亿元及人民币13.127亿元,占各年度总收益的40.7%、53.8%及41.7%。

申请资料显示,公司的研发活动紧密围绕市场趋势和客户需求展开,重点聚焦于处理器IP、IP子系统、模拟与混合信号IP(包括射频IP及接口IP)及软件平台,以及支持在SiPaaS商业模式下交付定制设计项目的关键设计方法。凭借这些研发驱动的强大能力,公司能够充分运用先进制造工艺及封装技术,保障SiPaaS业务模式下定制设计项目的顺利交付。

截至2025年12月31日,公司已在包括中国内地及海外地点在内的九个城市设立研发中心,确保将新开发及领先技术深度融入研发项目。

把握AI机遇,抢占未来先机

芯原股份表示,AI ASIC正带来历史性发展机遇,公司已成功跻身全球领先云服务提供商的可信赖合作伙伴行列。

近年来, 受益于云侧与端侧AI市场需求增长, 公司AI算力相关收入占比逐年上升。 2025年,公司AI算力相关收入占比64.43%,较2024年度的55.79%增加8.64个百分点。订单方面,数据处理终端市场的订单占2025年新签订单比例超过50%,在截至2025年12月31日的在手订单中占比近60%,这两项突出业绩均主要源于云侧AI ASIC及IP的旺盛需求。根据2025年灼识咨询的数据,截至最后实际可行日期,公司为2025年全球十大云服务提供商中的七家提供芯片定制解决方案服务和半导体IP授权服务。

与此同时,公司积极布局新兴端侧AI市场,涵盖存量市场的AI智能手机、AI PC及AI Pad,以及增量市场的AI/AR眼镜、AI玩具、AI戒指和智能汽车等领域,全力抢占未来发展先机。

2、欧菲光2025年实现营收221.5亿元,同比增长8.38%

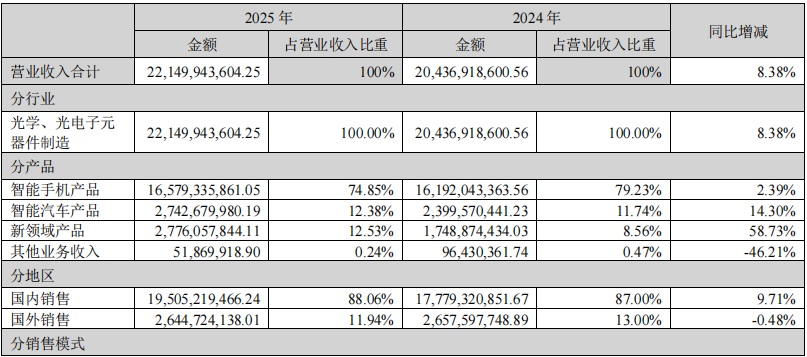

4月2日,欧菲光发布2025年年度报告。报告显示,公司2025年度实现营业总收入221.5亿元,同比增长8.38%;归属于上市公司股东的净利润为4,163.42万元,同比下降28.69%。

报告期内,公司实现归属于上市公司股东的扣除非经常性损益的净利润为-2,988.77万元,经营活动产生的现金流量净额为2.76亿元,同比增长249.92%。基本每股收益为0.0126元。

截至2025年末,公司总资产为216亿元,较上年末下降0.38%;归属于上市公司股东的净资产为40.06亿元,同比增长9.53%。

分产品来看,智能手机产品营业收入为165.79亿元,同比增长2.39%,占营业收入比重为74.85%;智能汽车产品营业收入为27.43亿元,同比增长14.3%,占营业收入比重为12.38%;新领域产品营业收入为27.76亿元,同比增长58.73%,占营业收入比重为12.53%。

分地区来看,国内销售营业收入为195.05亿元,同比增长9.71%,占营业收入比重为88.06%;国外销售营业收入为26.45亿元,同比下降0.48%,占营业收入比重为11.94%。

报告期内,公司研发投入为15.66亿元,占营业收入比重为7.07%。截至2025年12月31日,公司在全球已申请有效专利2,245件,已获得授权专利1,789件。

3、扬杰科技Q1预盈3.28亿-3.82亿元

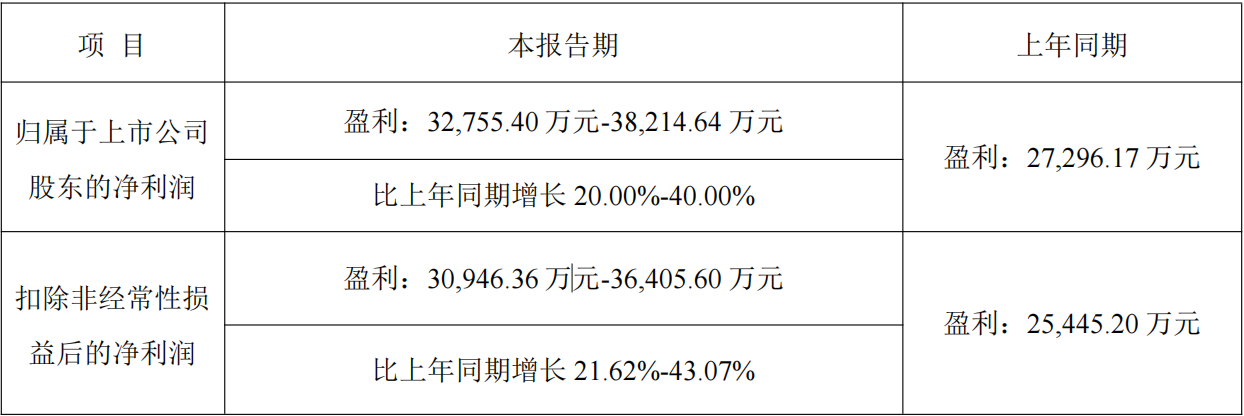

4月1日,扬杰科技发布2026年第一季度业绩预告。公司预计2026年第一季度归属于上市公司股东的净利润为32,755.40万元至38,214.64万元,比上年同期增长20%至40%。扣除非经常性损益后的净利润预计为30,946.36万元至36,405.6万元,比上年同期增长21.62%至43.07%。

上年同期,公司归属于上市公司股东的净利润为27,296.17万元,扣除非经常性损益后的净利润为25,445.2万元。

公司表示,2026年第一季度,受益于人工智能、新能源汽车、储能及工控等下游应用领域的强劲需求,功率半导体行业维持高景气度。公司紧抓市场机遇,聚焦主业发展,积极落实产品领先战略,通过持续研发投入完善高附加值产品矩阵。报告期内,公司营业收入实现同比增长超30%。其中,汽车电子业务呈爆发式增长,一季度收入预计同比翻倍,构成业绩增长的核心驱动力。此外,公司持续推进精益生产与全流程精细化管控,降本增效成果显著,毛利率实现环比提升。

4、斯达半导2025年实现营收40.12亿元,创历史新高

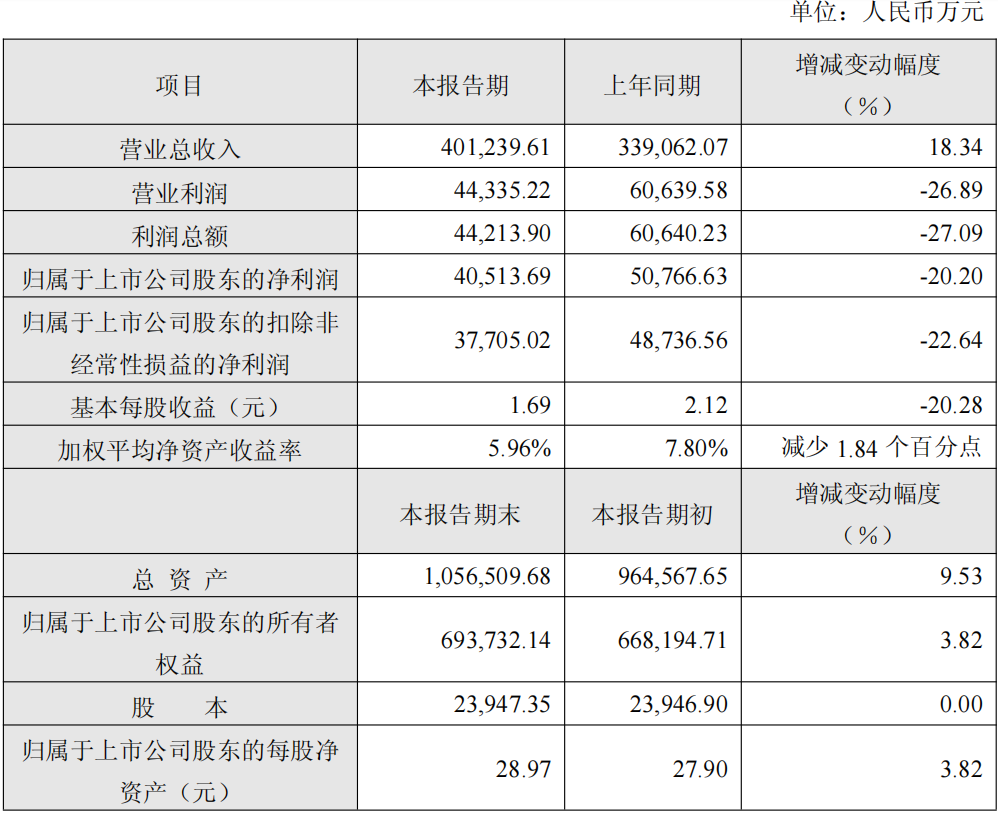

4月1日,斯达半导发布2025年度业绩快报公告。数据显示,公司2025年度营业总收入为401,239.61万元,同比增长18.34%,创历史新高。

公告显示,2025年度公司营业利润为44,335.22万元,同比下降26.89%;利润总额为44,213.9万元,同比下降27.09%;归属于上市公司股东的净利润为40,513.69万元,同比下降20.2%;归属于上市公司股东的扣除非经常性损益的净利润为37,705.02万元,同比下降22.64%。基本每股收益为1.69元,上年同期为2.12元;加权平均净资产收益率为5.96%,较上年同期减少1.84个百分点。

截至2025年末,公司总资产为1,056,509.68万元,较期初增长9.53%;归属于上市公司股东的所有者权益为693,732.14万元,较期初增长3.82%;归属于上市公司股东的每股净资产为28.97元,较期初增长3.82%。

公司表示,报告期内营业收入实现稳步增长,新能源汽车、新能源发电(风光储)、变频白色家电行业的需求快速增长为公司报告期收入增长提供核心支撑。同时,公司积极开拓AI服务器电源、数据中心、工业机器人、低空/高空飞行器等新兴应用领域,持续拓展产品应用边界。

公司指出,报告期内利润指标同比有所下滑,主要原因包括:一是公司持续加大研发投入,重点开展下一代IGBT、快恢复二极管、SiC MOSFET、GaN等功率芯片和模块,以及驱动IC、工业级与车规级MCU等核心产品研发,报告期研发费用同比增加12,732.98万元,同比增长35.94%;二是受部分下游行业市场竞争加剧、原材料成本上涨等因素影响,公司综合毛利率同比有所下滑。

5、行云科技拟70亿元采购服务器及零部件

4月1日,行云科技发布公告称,为推动公司及子公司业务发展,公司及子公司预计2026年度使用不超过70亿元自有和自筹资金用于服务器设备及零部件采购。

公告显示,公司于2026年4月1日审议通过《关于预计2026年度公司及子公司进行相关采购的议案》。

根据公告,本次采购将用于公司及全资子公司长沙悦云树科技有限公司等子公司开展跨境电商、服务器租赁等业务。公司提请股东会同意董事会授权公司管理层及相关人员在上述范围内全权办理本次采购的具体实施及开展事宜。

公司表示,本次采购事项为公司及子公司开展跨境电商、服务器租赁等业务的日常经营所必须,有助于进一步推动公司转型升级,符合公司战略规划及长远利益。如果本次采购业务能够顺利实施,将会对公司未来的经营业绩产生积极影响。

同时,公司提示了相关风险:服务器租赁业务为公司新开展业务,在未来采购业务执行过程中,可能存在受到不可避免且不能克服的突发性事件的影响,导致采购延缓履行、全部或部分无法执行等风险。