2026年3月底,树莓派(Raspberry Pi)发布了2025财年的财务报告:2025财年录得收入3.235亿美元,同比增长25%。毛利润为7780万美元,同比增长23%。相对于营收的增长,其中另外有一点引起了我们的关注:2025年,树莓派半导体器件的出货量首次超过了板卡与模块,其销量达到了840万颗,而其板卡与模块的出货量为760万块。

虽然从营收贡献看,单板计算机(SBC)和计算模块业务仍占大头,2025年大约为6630万美元毛利润,远高于“微控制器、出版及其他”业务的60万美元利润。但是,树莓派的雄心是将树莓派打造为一家具有协同效应的双支柱业务公司,板卡和模块是半导体器件的“展示橱窗”,而半导体器件又让他们能够构建性能更强、效率更高的板卡和模块。他们的愿景是让半导体出货量实现数量级的增长,将树莓派从一家每年销售数百万块板卡的公司,转型为一家同时出货数十亿颗半导体器件的公司。

自研MCU:从补位到破局的关键一步

虽然树莓派以板卡起家,但其芯片自研布局早已悄然展开。

早在2017年前后,树莓派便开始构建自身的芯片能力;在此之前,其核心SoC长期依赖Broadcom。真正的转折点出现在2021年,树莓派推出首款自研微控制器RP2040——基于双核Cortex-M0+架构,凭借约1美元低廉的价格与差异化的双核设计,迅速切入入门级MCU市场,并形成规模化出货。

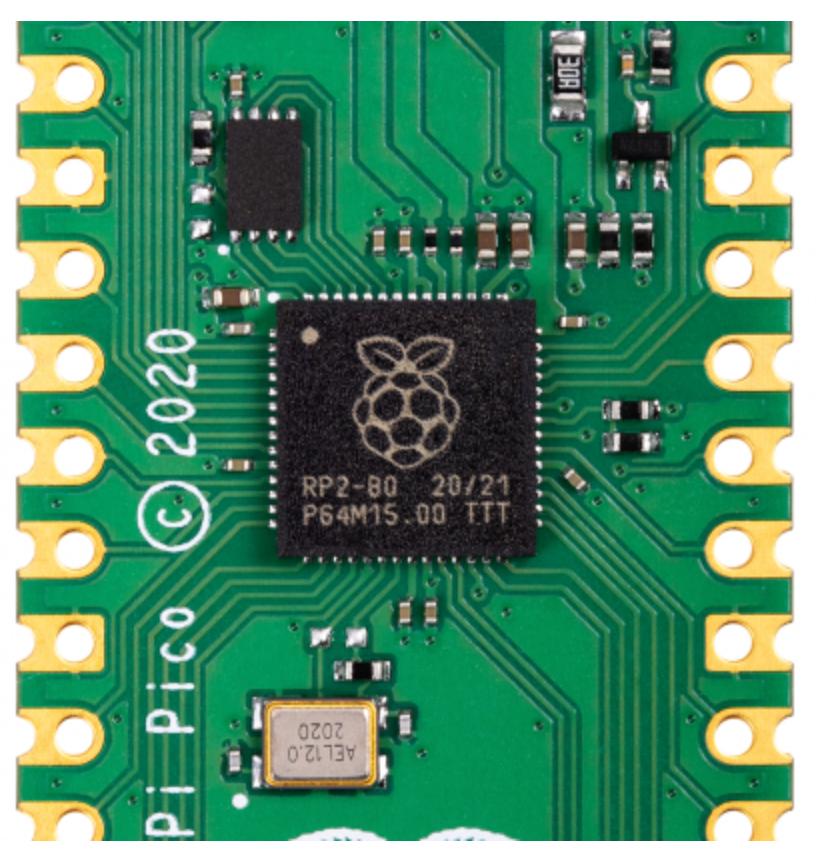

RP2040——树莓派Pico的核心芯片

此后,产品线持续迭代。2024年发布的第二代MCU RP2350,首次引入ARM + RISC-V双架构选择,支持双核Cortex-M33或RISC-V处理器,配备520KB内存与4MB闪存,在性能与灵活性上显著提升;2025年8月,树莓派进一步推出其升级版本,在可靠性与性能上持续优化,并首次将非易失性存储(NVM)集成进封装内部,进一步降低系统复杂度。

这也是文章开头我们所提到的半导体器件出货量反超板卡的主角。截止2025年,树莓派的MCU器件(RP2040 和 RP2350 系列)的出货量首次超过了板卡和模块,总出货量达到840万颗,包括独立芯片销售及集成在其他产品(如 Pico 板卡)中的芯片,2024年为570万颗。这一增长主要得益于新产品RP2350和Pico 2的推出,以及 RP2040 的持续采用(包括超过10万颗的单笔订单)。

从MCU到系统芯片:逐步切入“核心器件层”

然而,树莓派的芯片布局并未止步于MCU。

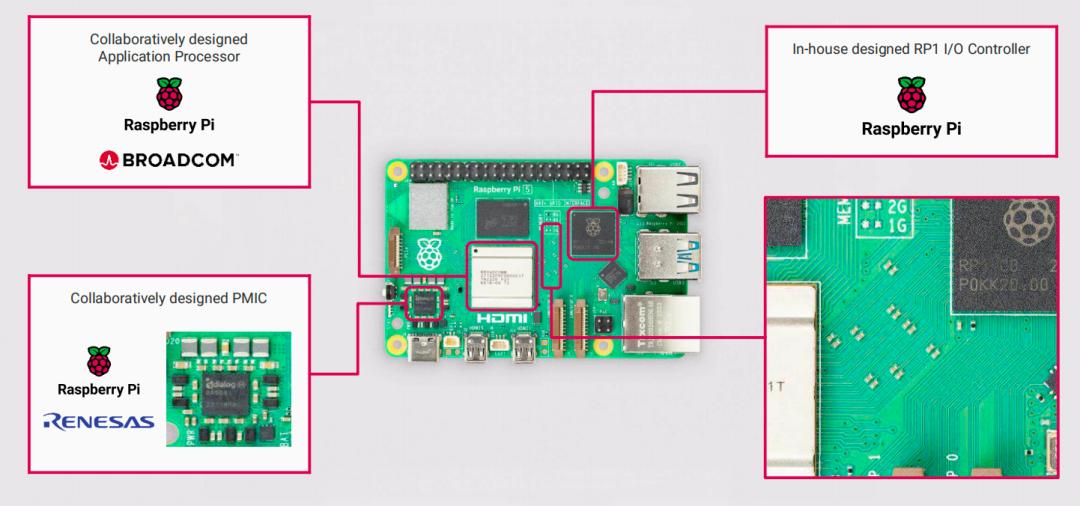

2023年,公司在Raspberry Pi 5中引入自研I/O控制芯片(RP1),承担USB、PCIe、GPIO等接口功能,正式进入更复杂的SoC分工体系。虽然树莓派当下的主处理器仍由Broadcom提供,但不得不说他们已经开始在“系统关键节点”上建立自研能力。

与此同时,公司也在强化与供应链伙伴的绑定关系。2025年,树莓派还与Broadcom修订长期供应协议,不仅提高了处理器采购总额,还将合作期限从原有剩余三年延长至五年,在保障供应稳定性的同时,也为自身产品路线图提供更高确定性。

在外围生态上,树莓派持续扩展产品矩阵,树莓派25年的财报中还提到,他们还发布了一系列配件,包括Radio Module 2(无线模块)、Camera Module 3(传感器组件)以及5英寸Touch Display 2等,逐步构建起覆盖“芯片—板卡—配件”的完整硬件体系。

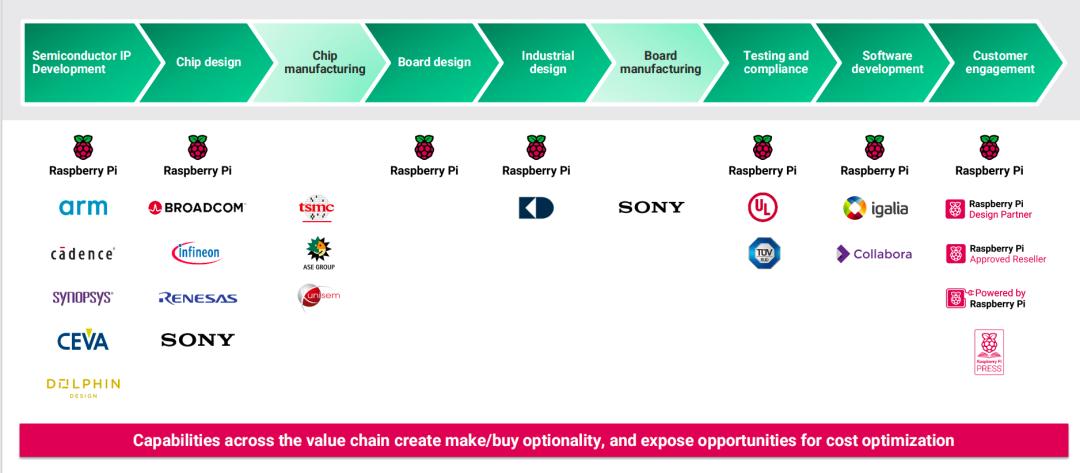

下图是2024年树莓派所发布的简介中的一张图,从中可以看出,树莓派已经是一家横跨芯片+系统+软件的完整平台公司。

图源:Raspberry Pi

不仅是出货量反超,毛利也带来改善

芯片自研带来的,不只是出货量变化,更直接体现在盈利能力的改善上。

以板卡业务为例,2025财年,其单块毛利从7.4美元提升至8.7美元(+18%),核心驱动包括两点:一是Raspberry Pi 5处理器成本的阶段性下降(前200万颗每颗成本降低5美元),二是产品结构向高毛利型号(如Pi 4与Pi 5)倾斜。

配件业务同样表现亮眼,毛利同比增长28%至1090万美元。其中,摄像头占19%,显示屏占15%,电源占20%,SSD及SD存储占10%,AI HATs占10%,其余主要为线缆、外壳及计算模块配件。摄像头、存储、AI 套件和显示屏增长显著。更值得关注的是,每块板卡带动的配件利润提升至1.4美元,超过此前1美元的目标。

最终,综合毛利从2024年的6320万美元增长至2025年的7780万美元。

在未来规划中,树莓派明确将继续演进RP2架构,围绕性能提升、成本优化以及功能集成展开。

值得注意的是,公司在财报中提到一个关键洞察:哪怕只是小幅降低开发门槛,也能显著提升产品普及率。这一经验来自其计算模块业务,如今被系统性地引入到半导体路线图之中。换句话说,树莓派并不仅仅是在“做芯片”,而是在通过芯片降低系统使用门槛,从而反向放大整个生态的规模。

综合来看,树莓派的竞争力正在发生本质变化:从最初的单一板卡产品,逐步演进为“芯片+板卡+软件”的系统级能力。

如下图所示,树莓派一方面,通过与Broadcom、Renesas等伙伴协同设计关键器件,同时在I/O控制等核心节点实现自研,树莓派在供应链与架构层面建立起差异化;另一方面,通过芯片与整机的协同设计(co-design),在性能、成本与集成度之间实现更优平衡,并叠加持续投入的软件生态,构建起难以被简单复制的护城河。

图源:Raspberry Pi

树莓派的用户结构也变了

在我们关注他们芯片出货量以及自研芯片的种类之外,还有一个值得关注的变化是,树莓派的用户结构也发生了根本性转移。

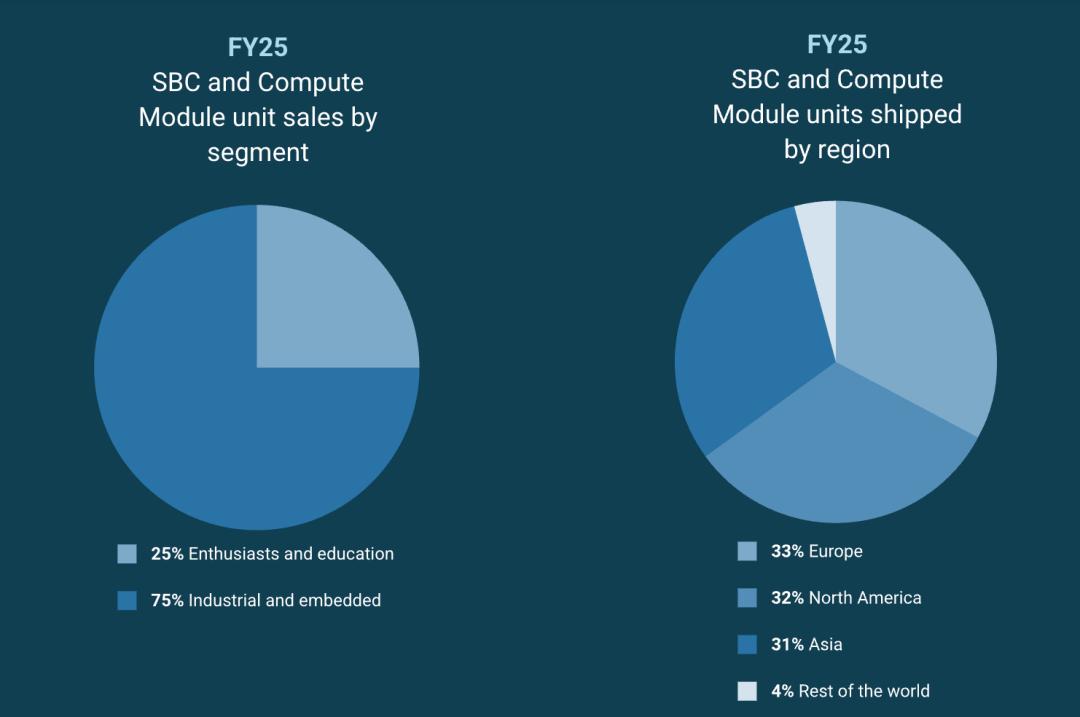

目前,树莓派约70%的销售额来自工业和嵌入式领域。根据其2025财年财报披露,SBC和计算模块的销量中,约75%来自工业与嵌入式客户,而传统的极客与教育市场占比已下降至25%。

从地区的出货占比来看,欧洲:33%,北美:32%,亚洲:31%,其他:4%,这三大市场几乎完全均衡,没有单一依赖哪个地区。

这些数据背后说明了一些问题:过去的树莓派主要用户是极客/教育,场景用于DIY、学习和原型开发,市场也主要偏欧。但是现在的树莓派用户助力已经成为OEM / 工业客户,场景也转换成为自动化/楼宇/设备控制这些,市场也更为均衡。

图源:Raspberry Pi

经过调研,我们也发现了一些独立芯片销售的客户所在,板卡厂和模块厂是其MCU的第一大类客户,如Arduino Nano RP2040 Connect、Adafruit Feather RP2040、Pimoroni Tiny 2040、Seeed Studio XIAO RP2040,这些是一些比较典型的板子。此外,工程师可能是最大的隐形用户群体,他们用量DIY项目、原型设计、教学设备、以及生产小批量产品。

这里很有意思的是,Arduino与树莓派算是竞争关系的,但是Arduino所推出的Arduino Nano RP2040 Connect板子采用了RP2040这款MCU。从表面上看,Arduino在其产品线中引入树莓派RP2040(如Nano RP2040 Connect),似乎有些“反常”——毕竟两者长期以来被视为开发板领域的直接竞争对手。但如果放在产业逻辑中审视,这一选择其实极为理性。

首先,从产品层面来看,RP2040在发布之初就具备极强的工程友好性:双核Cortex-M0+架构、灵活的PIO(可编程I/O)模块以及极具竞争力的成本,使其在入门及中端MCU市场形成了差异化优势。对于Arduino而言,引入RP2040可以在不显著增加开发复杂度的前提下,丰富其产品性能维度,提升对开发者的吸引力。

其次,从供应链与成本结构来看,RP2040的定价策略极具进攻性(约1美元级别),且通过分销渠道广泛供货,使得Arduino在控制整机成本的同时,能够保持较高的灵活性。

但更深层的原因在于生态层面的协同效应。树莓派围绕RP2040构建了完整的软件工具链(如C SDK、MicroPython支持)以及活跃的开发者社区,这与Arduino自身强调的易用性与开源生态高度契合。对于Arduino来说,采用RP2040并不意味着“投向竞争对手”,而是借助一个已经成熟的生态,快速扩展自身的开发者边界。

那么工业客户看重了树莓派的什么?细细思量,主要有几点关键。

对于工业客户而言,树莓派的核心吸引力并不在于极致性能,而在于“可用性”的系统级优势。

首先是供应稳定性。树莓派明确承诺关键产品具备10年以上的供货周期,这一点对于生命周期长、认证复杂的工业设备而言至关重要。

其次是开发效率。相比传统半导体厂商相对封闭、复杂的开发体系,树莓派提供了更友好的软件栈、完善的文档以及活跃的开源社区,使得工程师能够以更低门槛、更短周期完成系统集成。

再次是系统级协同能力。通过“芯片+板卡+软件”的协同设计,树莓派在性能、成本与集成度之间实现了更优平衡,这种系统级优化能力,正在成为其区别于传统器件厂商的关键差异。

在此基础上,边缘AI的兴起,进一步放大了树莓派的价值。随着AI应用从云端向边缘侧扩展,越来越多OEM厂商开始寻求在本地设备上部署轻量化推理能力,以实现更低延迟、更高隐私性以及更优的成本结构。在这一趋势下,树莓派的平台属性开始显现:其硬件具备足够的算力与接口扩展能力,可支持摄像头、传感器等多模态输入;其软件生态(如Python、TensorFlow Lite等)降低了AI应用开发门槛;配套的AI加速模块(如AI HAT)进一步补齐算力短板。

树莓派正在蚕食谁的地盘?

过去的树莓派对标 Arduino,做开发板,面向极客;而现在的树莓派做 MCU(RP2040 / RP2350)、做工业平台(Compute Module)、做边缘AI入口,这就导致它的竞争对手直接升级。

树莓派的竞争对手,已经不再局限于Arduino,而是从开发板生态,扩展到了整个嵌入式与边缘计算体系。

在MCU领域,树莓派并没有试图在产品性能或产品线广度上正面对抗NXP或TI,而是通过RP2040、RP2350这类极低门槛、强生态绑定的器件,在工程师的原型开发阶段完成“入口占领”;一旦开发路径建立,后续的量产方案往往也会沿着这一技术栈延续,从而在不知不觉中实现对传统MCU体系的“流量截取”。

也正因此,树莓派得以在没有传统MCU巨头那种产品线广度的情况下,依然实现芯片出货的快速放量。

潜在的隐忧:极客红利,会不会被工业化稀释?

随着树莓派的业务重心不断向工业与嵌入式市场倾斜,一个绕不开的问题开始浮现:当一家曾经服务于极客与教育群体的公司,逐步转型为面向OEM与工业客户的平台型厂商,原有那批最忠诚的用户——极客与发烧友——是否会被边缘化?

这种担忧并非空穴来风。回顾过去几年,树莓派在供应紧张时期,曾优先保障工业客户与商业订单,而普通消费者长期面临“一板难求”的局面;与此同时,产品定价与产品结构也在悄然变化,高性能型号(如Raspberry Pi 5)逐步成为主推方向,整体价格区间相较早期有所抬升。这些信号,在一定程度上削弱了树莓派“人人可得”的亲和力。

但如果从更长周期来看,这种“偏移”未必是对极客生态的削弱,反而可能是一种结构性的再平衡。

一方面,工业客户带来的稳定收入与规模化出货,使树莓派具备持续投入芯片研发与软件生态建设的能力,从而反向增强其平台竞争力;没有工业市场的支撑,很难支撑其从开发板公司向半导体平台公司的跃迁。另一方面,树莓派依然在通过Pico、开源软件栈以及丰富的文档体系,维持对开发者社区的低门槛开放。

更重要的是,极客与工程师之间的边界本身正在模糊。越来越多的创新项目,从最初的个人DIY,走向小批量产品,甚至进入商业化阶段。在这一过程中,树莓派所构建的统一生态,反而为这类“从爱好到产品”的跃迁提供了更顺滑的路径。

因此,与其说树莓派正在“抛弃极客”,不如说它正在重塑极客的角色:从单纯的使用者,转变为其生态扩张中的“起点用户”和“潜在客户”。

结语

曾几何时,半导体巨头们习惯了“自上而下”的定义逻辑:先有芯片,再有开发板,最后寻找应用场景。而树莓派走了一条完全相反的“群众路线”:它先用十年的时间建立起全球最繁荣的开发者生态,让树莓派好用成为工程师的第一块开发板;随后,它再利用这种庞大的粘性,自下而上地反推自研芯片进入工业核心层。

树莓派的这场“变身”,本质上是一场关于嵌入式系统话语权的悄然更迭。未来其发展如何呢?让我们静待花开。