存储是当前全球科技资产里最亢奋、也最拥挤的一条赛道。AI把HBM、DRAM、NAND 三条线一起点着,海力士、三星、美光的股价在半年里翻了几倍。可就在最热的时候,市场却突然掉头——几大存储龙头齐齐从高点出现大幅回撤。

偏偏是在这样一个"高潮又骤冷"的节点上,存储行业真正的大哥之一SK海力士,把自己的股票摆上了纳斯达克。

7月10日,海力士ADR正式在美股挂牌。有意思的地方在于:论HBM的统治力、论 DRAM的市占,海力士都稳压美光一头,可它估值(FY2027,4.2xPE)却长期大幅低于美光(FY2027,6.6xPE),估值被人为地"打了折"。而这一折,折的并不是基本面,是"韩国折价"——美国投资者过去买不到,也不太信得过韩国公司。

那么,海力士这趟赴美,真的只是为了"缺钱扩产"吗?海豚君并不这么看。账上现金够用、公司又正处在业绩爆发期,它却偏偏放着低成本发债不用,选择增发股权、把股票搬到美国交易。这背后真正的算盘,是一场冲着"估值重塑"去的资本运作。

海豚君在本篇中从海力士ADR的前因后果讲起,再把它和美光的家底摆到同一张桌上,看看这位"存储大哥"到底值不值得被重新定价?

以下是详细分析

一、海力士美股ADR的“前因后果”

1.1发行的具体情况

海力士本次赴美发行ADR,计划发行1779万股(普通股),计划将以1.779亿份ADS的形式进行发行,这就意味着每1份ADR将代表1/10普通股。

通常普通股:ADS的分拆比例在1:2或1:4,而海力士本次1:10的拆细比例是相当高的,目的也主要是希望将单价设置得更“接地气”,从而吸引到更多散户及中小机构投资者的参与。

另一方面本次新发行的股份大致占公司总股本的2.5%左右(当前大股东SK Square持股为20.5%),这其实也考虑到韩国《公平交易法》对大股东持股比例不低于20%的要求。

在海力士最新的招股书中,是以2026年7月3日韩国收盘价W2,425,000/股的价格来锚定。按当日汇率折算,大致相当于每股ADS约158美元。

结合7月9日海力士ADS最终定价的149美元/ADS(≈1490美元/普通股)来看,比此前锚定价格低了6%。公司本次发行的数量(1.779亿份ADS),可以大致算出公司本次的募资总额在265亿美元左右。

关键时间点:

2026年7月6日至7月9日:簿记建档期;

2026年7月9日:预计定价日;

2026年7月10日:预计在纳斯达克开始交易;

2026年7月14日:预计交割/付款日;

2026年7月29日:新发行的底层普通股预计在韩国交易所上市。

1.2赴美发行的动机

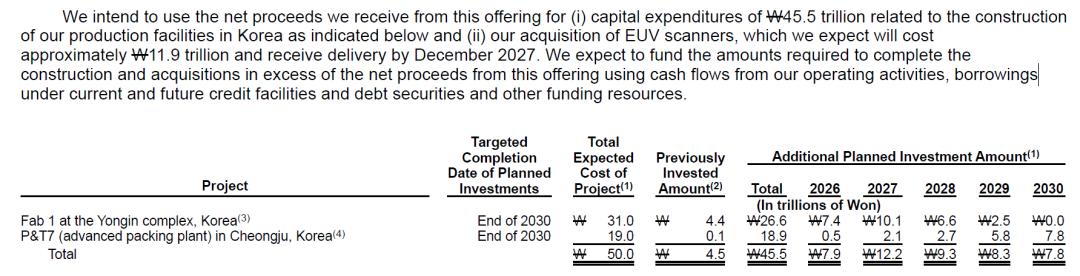

海力士在本次募资计划中提到,会将募资全部投入韩国本土产能:龙仁半导体集群一期晶圆厂约26.6万亿韩元(约170亿美元)、清州P&T7先进封装厂约18.9万亿韩元(约120亿美元)、EUV光刻设备约12万亿韩元(约78亿美元)。

其实这三块合起来的金额大约有370亿美元左右,超出了本次募资的265亿美元。因而本次募资应该是定向投入的其中一部分,这也并非是募资额的具体分配明细。

那么,海力士本次赴美发行ADR只是为了“融资扩产”吗?海豚君并不这么认为。其实从海力士招股书来看,截至2026年3月末海力士账上的“现金及其等价物”已经有21.1万亿韩元(约为135亿美元)。结合公司扩产计划来看,这已经能满足2026及2027年的投资计划,并且公司当前还处在“业绩爆发期”。

另一方面,海力士如果“只是缺钱”,还可以通过低成本发债的方式,而它却选择了增发股权,海豚君认为主要有以下原因:

1)缩减“韩国折价”,实现估值重塑

多年来海力士的估值明显低于美光,主要是受两方面影响:一方面是美国投资者难以直接购买韩国股票(此前仅在韩国本土上市),另一方面是海外投资机构对韩国公司的“不信任”。

本身韩国企业大多都是以“家族财阀”的形式,过往发生了一些恶意分拆上市、暗箱操作与利益输送等方面的“黑历史”,海外投资者对韩国公司的印象是“减分的”,这方面是受韩国及美国治理和监管标准不同的影响。

由于海力士是以"外国私人发行人(FPI)"身份挂牌,在纽交所/纳斯达克上市的FPI,除SEC审计委员会要求外,通常可豁免交易所大部分公司治理规则,只要其母国法律不强制要求,因而公司的治理标准仍将主要适用于韩国标准。

即便如此,海力士“把股票放到美国交易”,依然会有以下一些方面的变化,包括交易侧、披露透明度和全球化叙事等方面,从而帮助消除“韩国折价”的情况:

①交易端:最为直接的是边际买家扩容,能有更多的资金可以买到海力士,后续可能还有大量的被动资金。另一方面,海力士和美光的估值也可以在同一市场、同一货币下进行对比;

②披露透明度:虽然公司的治理框架不变,但为发行ADR,海力士第一次提交了美国式的F-1招股书(含风险因素、MD&A、分部数据,英文、受美国证券法责任约束),此后也将按20-F年报披露。这是一次实实在在的"披露升级",即便"治理"没升级。 信息不对称下降,会压缩折价里属于"不透明溢价"的那部分。

③全球化叙事:原本海力士只是“韩国这一局部市场中的存储标的”,在ADR挂牌后,将与英伟达、美光等类似,公司叙事也将转变从“全球化的AI核心资产”。

2)配合股东回报计划,推进“国内回购+海外发行”

在公司计划赴美发行ADR的同时,公司管理层也在此前交流会中,提出“将在韩国本土执行大规模股份回购并注销的计划”:

①在韩国(低估值市场):用现金进行股票回购并注销,直接增厚EPS,抬升股东回报,同时有助于支撑股价;

②在美国(高估值市场):发行ADS(高估值导入),获得美元资本进行战略投资。

对于美国ADR的价格预期,当前市场普遍预期将有5-10%的溢价。而后续若被纳入美股指数或ETF等事件,可能会有更高的溢价。具体原因是初始ADR发行额度仅有2.5%,额度一旦耗尽,只能通过现有ADR注销转换为韩国普通股后才能释放新额度,因而无法直接投资韩国市场的投资者不愿意轻易交出ADR。

3)拓宽投资者范围,提升股东质量

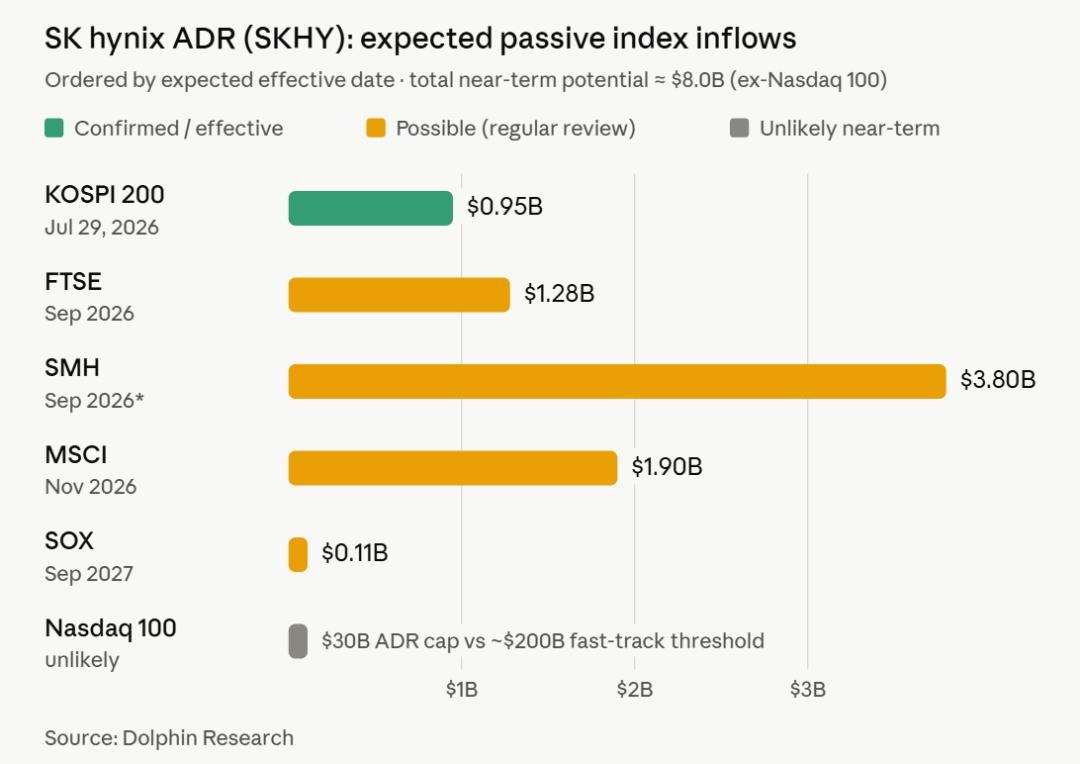

此前海力士长期以来投资者以韩国本土机构和交易型外资为主,而通过ADR上市,海力士有望被纳入指数、并吸引到更多机构的买入:

一方面,公司有望被纳入Nasdaq Composite、US Index Funds,以及MSCI美国相关指数,带来长期稳定的被动资金流入;

另一方面,大量美国养老金、共同基金和政策限制无法直接购买海外存托凭证。ADR的发行,使他们可以直接在自己的账户中配置SK Hynix。

二、海力士的能力,究竟怎么样?

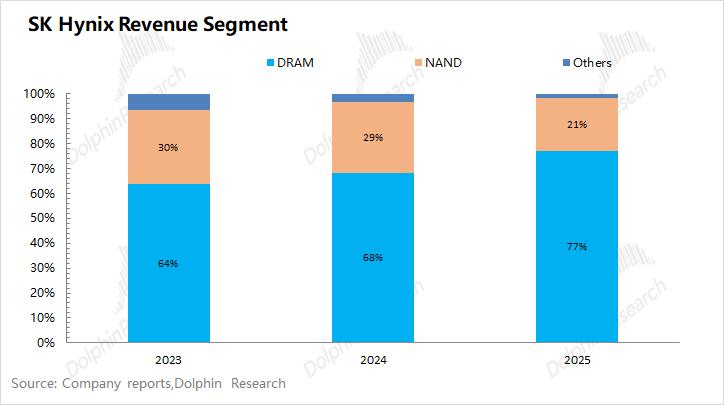

不同于三星电子中还包含了移动端、代工和面板等业务,海力士的报表与美光类似。业绩上相对更为纯粹,全部来自于存储产品,其中内存DRAM是最大的一项,在整体收入中的占比接近8成。

当海力士在美股ADR上市之后,更多的投资者将公司与美光进行更为直接的对比。从市场份额和技术能力来看,海力士还是相对领先于美光的。

2.1市场份额

①DRAM市场

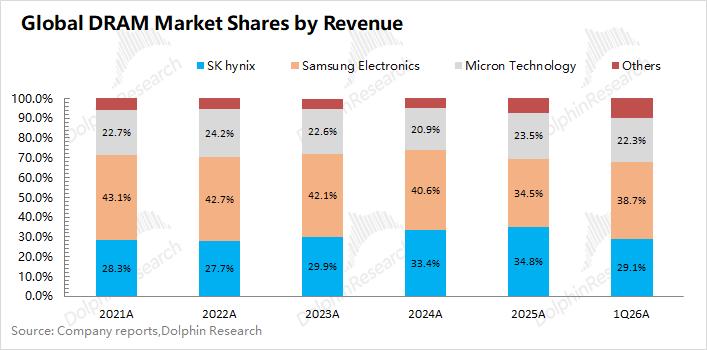

在海力士相对重视的DRAM业务中,公司的市场份额在2026年一季度回落至3成左右。这不代表公司竞争力的下滑,海豚君认为最主要的原因是公司此前将大量DRAM产能转投HBM,主动牺牲了传统DRAM出货量。

由于公司将更多的产能转向了HBM,海力士在传统DRAM领域的敞口是最小的。在本轮AI带动存储整体缺货的情况下,传统DRAM价格在一季度出现了环比90%+的大幅上涨,使得其他厂商DRAM的表现更为亮眼,挤压了海力士的市场份额。

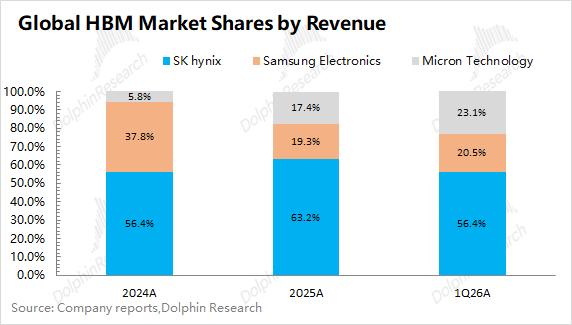

细分来看,公司业务中最核心的HBM份额也出现了较为明显的回落。对比三家来看,虽然海力士依然占据了HBM市场最大的份额,但美光的份额出现明显提升的趋势。

海力士凭借技术优势,率先获得了英伟达的青睐,享受到了“先行者垄断”的红利。而随着三星、美光的技术跟进,下游客户也需要寻求供应链的均衡。

美光过去市占率最低,因为开发最晚。但正因如此,美光希望弯道超车,跳过了一代产品:其产品列表中没有HBM3,而是从HBM2E直接开发HBM3E和HBM4。少一代产品销售会使市场份额降低,而随着HBM3E量产及本土化供应的偏好,美光份额获得了提升。

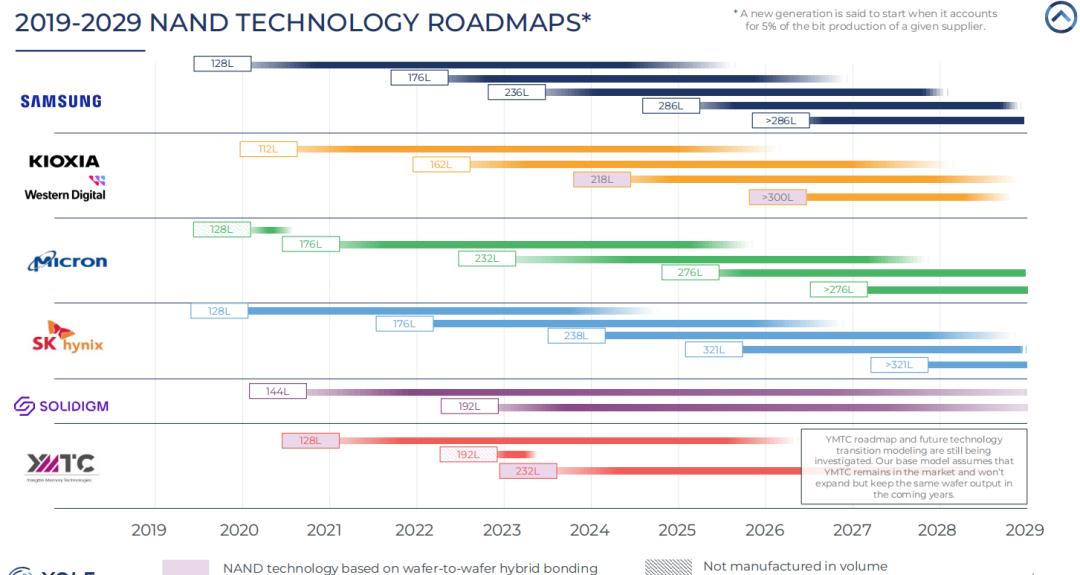

②NAND市场

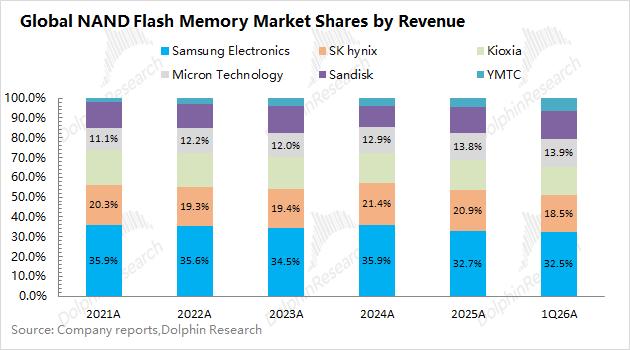

相比于DRAM,海力士一直以来对NAND领域的关注度相对较低,NAND业务在公司收入中的占比已经被挤压至20%附近。

此前在NAND价格持续走高的情况下,海力士管理层依然提到,“对于NAND的优先策略,不是增加晶圆投入量,而是通过快速迁移至更先进的321层NAND技术,从而实现单片晶圆产出更多的Bits”。

由于海力士长期坚持着“以技术驱动增长”的策略,使得海力士在NAND市场的份额长期保持在2成左右,保持着与行业相近的增长表现。

值得注意的是,海力士在2026年7月2日宣布将在韩国清州开展大约100万亿韩元的投资,其中80万亿韩元投向一座新的NAND生产fab(M17),另外20万亿韩元的总投资额投向P&T7先进封装厂(本次IPO募资计划的一部分)。

M17是海力士将自建的第四座闪存工厂(前面是M11、M12、M15),但在NAND设施里,它是九年来第一座新fab——上一座是2018年投产至今的M15。本次投资规模是当年M15的四倍,即使公司还未披露具体产能规划,但可以预期是相当可观的。

2.2技术能力

①DRAM

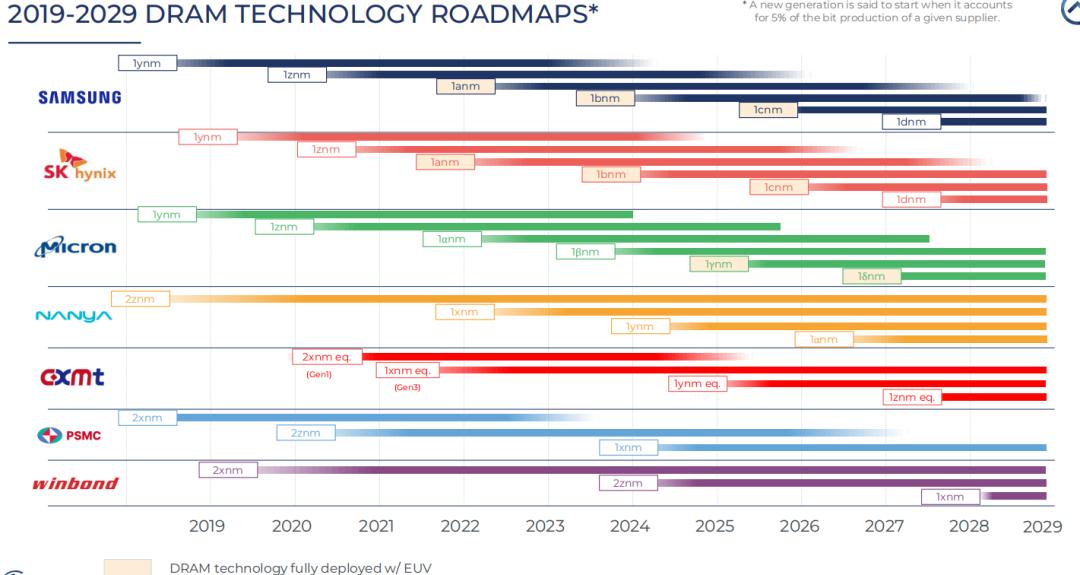

在DRAM的技术方面,三星和海力士都开始了1c节点,美光的命名与这两家不同,当前也已经进入了1γ(gamma)的节点。

三星和海力士从1a节点就开始使用EUV路径,而美光之前的1α和1β都是用DUV多重曝光的方式,而在1γ才开始首次启用EUV。1c和1γ是属于同一代的产品,大致对应第六代10nm级工艺,因而三家公司在目前DRAM领域技术能力基本相近。

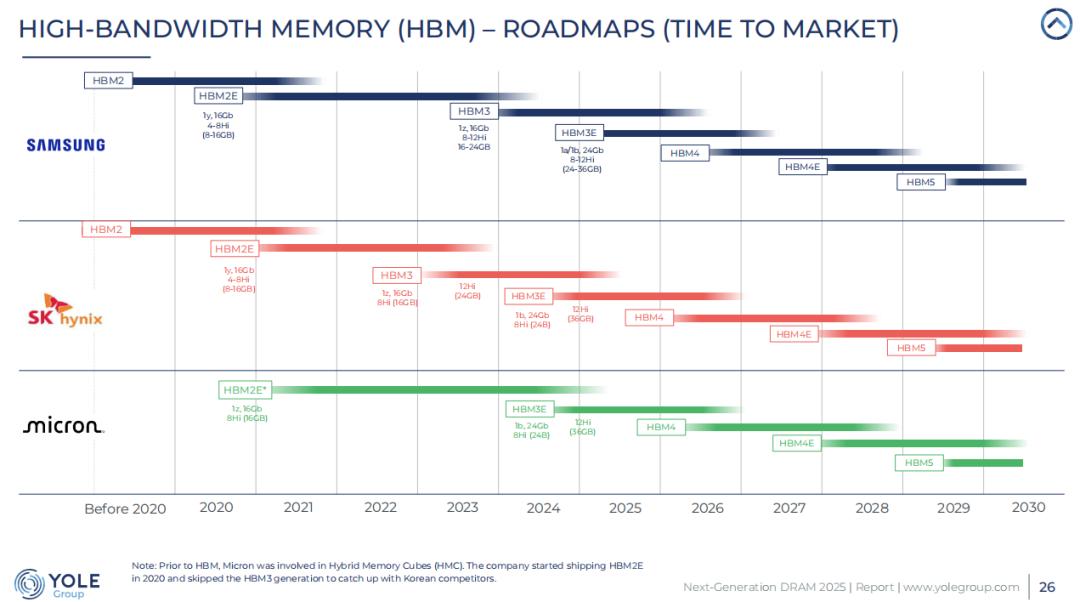

三家公司在内存领域的能力差异,主要体现在HBM方面,这也是AI链中最为关注的产品。从HBM3开始,海力士一直都是HBM市场中技术领先、并最先量产的一位。

在率先量产的基础上,海力士凭借一个自我强化的飞轮:“高良率→供应稳定可靠→英伟达信任→拿到大量订单→量产增加→良率进一步提升”,让公司获得了先发优势,并拿取了HBM市场60%以上的份额。

美光、三星并没有“原地等待”,两家公司的产品也在持续跟进,目前三家公司的HBM4都已进入量产。而从下游大客户(英伟达等)的角度出发,也希望实现供应链多元化,从而获得更多的“议价权”。凭借较高的良率和长期合作关系,市场普遍认为海力士依然是HBM中最大的一家,但三星和美光会侵蚀一部分的份额。

②NAND

NAND的市场格局更为分散,主要玩家有6家,远没有DRAM这么集中(三家合计占比达到90%)。另一方面,NAND的扩产往往可以通过技术升级(层数增加)来实现,并不一定需要新建产线,因而三大原厂对NAND的重视度相对较低。

对比三大原厂的层数来看,海力士的NAND已经突破300层,而美光大致在层数上落后海力士0.5-1代。美光通过缩减存储单元的间距和优化外围电路布局,实现每一层塞下更多的比特,从而使得美光276层的总体比特密度与海力士321层相近。

这并不表明两类产品能力是相同的,海豚君认为海力士还是“略胜一筹”的。海力士321层中的单die容量更高,能更有利于构建超大容量企业级SSD,从而提供更低的每GB功耗、更高的存储密度和更低的TCO(总拥有成本)。

3、海力士美股ADR的影响

从上文的对比来看,海力士在DRAM、HBM和NAND三个领域,不论市场份额、还是技术能力都是相对领先于美光的。在海力士赴美发行ADR后,两家公司也能在同一交易所、同一货币之下进行比较。

即使海力士在存储行业中相对更强,市场份额也更高,但海力士的总市值(约1.03万亿美元)却经常低于美光(1.12万亿美元),明显是“受到折价”的。

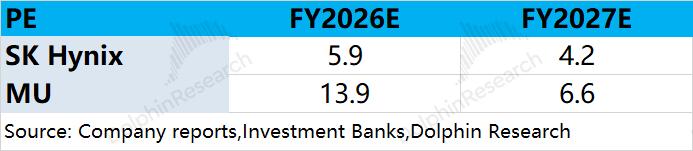

从PE角度看,“折价效应”是更为清晰的。由于三星电子中包含着很多其他业务,海力士和美光的业务会更为纯粹。对比2026年和2027年两家公司的预期PE,可以看出海力士的估值是明显低于美光的。

2026年的存储产能基本都被预定了,随着各家公司LTA的推进,2027年的产能确定性也在逐渐清晰,因而可以将PE的视角直接过渡至2027年。

海力士的财年与自然年基本一致,而美光的财年大致比自然年提前了3-4个月,影响相对有限。若统一至2027财年视角看,海力士(4.2xPE)是大幅低于美光(6.6xPE)。即使把时间线对齐,美光在2027年的PE依然有6-6.5倍。

海力士的市场份额、产品技术都相对领先于美光,而今赴美ADR之后,市场期待海力士“过去的估值折价”可以逐步向美光看齐。由于海力士只是股票在美国上市,依然还是以“外国私人发行人”的身份,公司治理依然是按照韩国政府的标准,估值上还会受“韩国公司印象分”的影响。

本次ADR带来最大的变化,能帮助公司吸引到更多的投资者和资金、信息披露也会更为透明,让公司在市场中得到更多的认可。但如果投资者想着这部分的估值能拉平,是不太可能的。

美国大厂在签LTA的时候,更倾向于与美光签订(美国的本土产能优先),因而美光的订单保证度是最高的。以2027年的HBM为例,海力士当前LTA的保障度在70%左右,而美光的LTA保障度已经达到80-90%。

海力士本次赴美ADR,即使能让投资者以“美光的标准”来看它,但还是难以达到美光的估值水平。

补充信息

1.ADR转换机制

①本地股转ADR(受限):在初始额度用尽的情况下,投资者只有在其他ADR持有者注销ADR后才能发行新ADR。受限于韩国《垄断规制与公平交易法》,短期内通过增发扩大额度的可能性极低(大股东SK Square需保持至少20%持股);

②ADR转本地股(畅通):7月29日底层新股上市后,投资者可随时注销ADR并换取韩国普通股,无实质性限制。

2.指数及被动资金时间线

*事件:最早2026年9月纳入是假设按IPO待遇处理;若不按IPO待遇,则要延到2027年9月——所以那$3.8B(单一最大流入)的到账时间存在约一年的不确定性。