C114讯 8月20日消息(水易)刚刚过去的2025年上半年,业绩的稳健增长,资本开支的持续扩张,是全球云计算厂商的缩影。这一结果充分证明了,人工智能领域的Scaling Law依然持续发挥着重要作用,算力仍是人工智能不断进化的基石。

不过,随着摩尔定律逐渐失效,单芯片性能逼近极限,传统单机8卡服务器的GPU互联、适配、能耗等挑战日渐突出,难以满足参数规模不断扩大的模型训练和推理。通过增加单节点数量,再基于网络互联的Scale-Out,以及增加单节点内资源数量的Scale-Up,成为构建大规模智算集群的可行方案。

持续挖掘单节点的性能是业界的朴素愿景,就好比想要装下更多的货物,一般都是优先选择更大的货车(Scale-up),再考虑更多的货车(Scale-out)。在此背景下,Scale-up不断突破单服务器、单机柜限制,进入“超节点”时代。

以集群补单芯片,Scale-up加速光通信创新

从技术角度来看,基于Scale-up的超节点技术可以实现单机柜更高密度GPU的直接互联通信,这将充分提升算力卡的计算效能,减少GPU闲置,显著提升训推效率。从产业发展角度来看,对于国产算力可以通过超节点弥合单卡的性能鸿沟。

WAIC 2025期间,头部算力基础设施供应商都秀出了超节点方案,尤其是华为CloudMatrix 384的性能可以与英伟达NVL72相媲美。正如华为CEO任正非所言:“我们单芯片还是落后美国一代,我们用数学补物理、非摩尔补摩尔,用群计算补单芯片,在结果上也能达到实用状况。”

不同于英伟达NVL72采用高速铜缆的互联方案,CloudMatrix 384基于华为在光通信领域的深刻理解,通过全对等架构设计与光互联技术融合,打破传统算力集群的通信瓶颈,实现超大带宽、超低时延、超强性能。

值得一提的是,谷歌也在积极引入光交换(OCS)技术构建超节点方案,Coherent和Lumentum均表示,已经获得了OCS的首笔订单收入。中兴通讯也打造了分布式OCS全光互连芯片及超节点应用创新方案。事实上,英伟达也早在2022年GTC大会就公布了基于光纤的NVLink计划,受限于光模块功耗等因素,未进行大规模推广。

可见,Scale-up对光通信技术提出全新要求,包括更高带宽、更低延迟、更高能效、更高集成度等,光芯片、器件、模块、光纤光缆等光通信产业链上下游的创新和应用将全面加速,也将打开新的市场空间。

当然,Scale-Up和Scale-Out并不是谁取代谁的关系,未来必定是协同发展。还是用货车运输举例,受限于路桥的承受力、车道宽度,车不可能无限大,数据中心节点也是。未来会是无数个超节点,通过Scale-Out实现横向扩展,以构建更大规模的智算中心集群,赋能人工智能的发展。

上下游齐发力:打开市场空间,市值屡创记录

可以明显感觉到,在人工智能的推动下,激发了光通信产业链上下游的创新活力。同时,从资本市场的反馈看,相关上市公司的股价屡创新高,市值不断突破。更重要的是,很多创新在现网得到应用。

光模块方面,从400G到800G再到1.6T的迭代演进速度明显加快,低功耗的LPO/LRO、高集成的CPO也在规模部署。今年以来,阿里云首次规模部署LPO光模块,带来显著能效收益。腾讯自研CPO交换机上线,以光互联革新算力时代。英伟达也在GTC 2025期间发布两款CPO交换机。

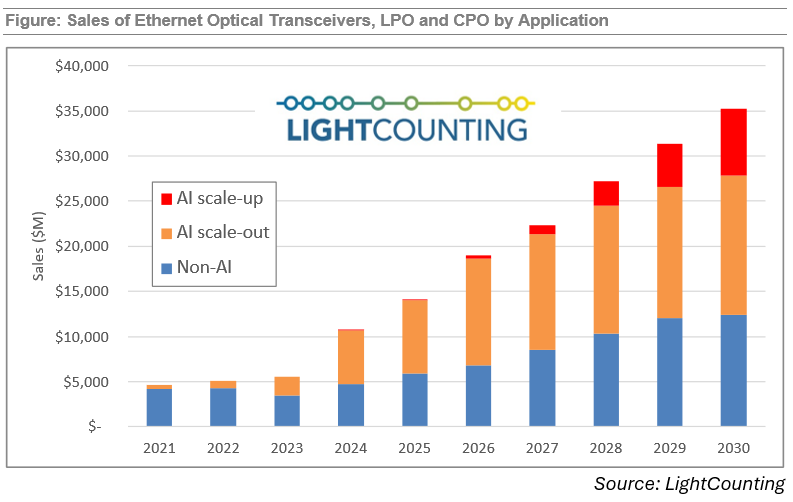

市场研究机构LightCounting表示,在2026年-2030年间,在AI Scale-up网络中应用光互联技术将推动市场进一步扩张。该机构的CEO Dr. Vladimir Kozlov此前表示,在不久的将来,无论是LPO/LRO,还是CPO,甚至是xPO(任何其他10米范围内的光互联解决方案,具有低功耗、高带宽、高密度的扩展)都将用于构建Scale-up网络。

光纤光缆方面,多模光纤在短距离高密度场景具备显著成本优势,且技术门槛带来更高毛利。抗弯曲、超高密度多芯数光缆、MPO/MTP光纤连接器在机架内布线场景的需求也将提升。空芯光纤作为传输介质的颠覆式创新,在智算中心的试点应用加速,尤其是微软计划在两年内部署15000公里空芯光纤,国内运营商也在加速验证。

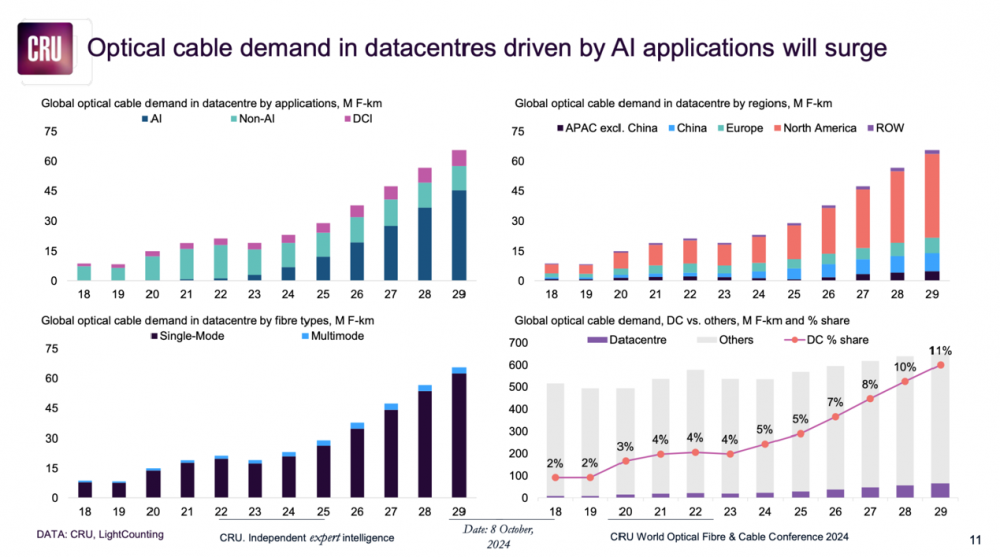

CRU数据显示,2024年数据中心的光缆需求占5%,预计到2029年将达到11%。作为全球头部光纤光缆厂商,康宁在2025年第二季度财报中表示,Hyperscalers计划创建性能更强的计算节点,每个节点将会有更多的GPU,需要Scale-up网络的支撑。Scale-up的机会是现有20亿美元企业网业务规模的2-3倍。

与此同时,Scale-up对高密度光互联的需求直接拉动高速VCSEL/EML激光芯片、硅光引擎,将促进硅光和铌酸锂薄膜(TFLN)的市场份额增长。LightCounting预计,LPO和CPO的应用,将使硅光的市场份额从2025年的30%翻倍增长至2030年的60%。

系统工程能力是关键,新一轮并购整合如火如荼

可以说,基于Scale-up的超节点是AI技术的集大成者,涉及算力、网络、存储,以及在能耗、散热等层面的创新,也从光芯片、器件、模块、线缆等改变着光网络,是以系统工程能力弥补单点差距的典范。

既然是系统工程,解决方案提供者需要具备跨领域技术整合能力,通过并购实现产业链的垂直整合,是快速补齐短板的重要方式。未来的竞争不再是纳米之争,也不是单一产品性能之争,而是转向全栈解决方案能力。

以英伟达为例,英伟达的爆发与69亿美元收购Mellanox有着直接关系,弥补了高性能网络层面的关键短板。英伟达CEO黄仁勋表示,通过融合Mellanox的技术,英伟达将拥有从人工智能计算到网络的端到端技术,以及从处理器到软件的全堆栈产品,拥有足够的规模去推进下一代的数据中心技术。

显然,这笔交易取得巨大成功,InfiniBand、NVLink等高速互联方案配合英伟达的GPU几乎垄断智算市场,英伟达也成为全球市值最高的公司。当然,这也受到了各国反垄断监管机构的注意,对其发起反垄断调查。

这一年来,这样的并购整合不在少数,英伟达的竞争对手AMD成功收购硅光芯片初创公司Enosemi,开发面向下一代AI系统的包括CPO在内的诸多解决方案。此前AMD还收购了赛灵思、Silo AI、Mipsology、ZT Systems等,为的是提供全栈AI能力。

还有,全球领先的连接器制造商安费诺将以105亿美元现金收购康普连接与线缆解决方案(CCS)业务,形成从高速光纤连接器到数据中心布线的完整产品链。早前,安费诺已经收购中国厂商极致兴通入局高速光模块市场。

诺基亚也在去年以23亿美元收购光网络设备商Infinera,由此形成从DCN到DCI,再到大网光传输的完整产业布局,能够满足AI时代数据中心内大规模GPU集群互联,以及未来跨区域算力协同的调度。

在国内,素有光模块“黄埔军校”之称的索尔思光电几经辗转将被东山精密收购,光库科技通过收购武汉捷普和安捷讯光电不断补齐光模块和无源器件能力……。可以预见的是,人工智能技术演进的驱动下,光通信产业创新活力不断被激发,新一轮并购整合也在加速重塑产业格局。