C114讯 9月12日消息(颜翊)近日,业内有消息称,某运营商对政企应收账款提出“一年以上账龄余额零增长”要求。这一举措背后,是近年来运营商在政企市场扩张中日益凸显的财务隐忧。

数据显示,三大运营商应收账款总额已达3421亿,坏账准备同步激增,现金流与利润空间不断被侵蚀,严重影响运营商的稳定发展。值得注意的是,在整体应收账款中,个人用户和家庭业务的占比较低;真正构成财务压力的,几乎全部来自政企业务板块。

而导致这一问题的根源是运营商在收入考核导向下的规模冲动、产品能力薄弱导致的集成陷阱,以及传统属地化模式难适应数字化需求的路径依赖。

面对风险累积,类似于“一年以上账龄余额零增长”的短期管控必不可少;但根本出路在于转型,从拼规模走向重质量,从大包大揽的系统总集成走向可规模、可复制、可落地的订阅式产品与交付组合,才能真正实现政企业务的可持续发展。

政企应收账款持续攀升,财务风险积聚

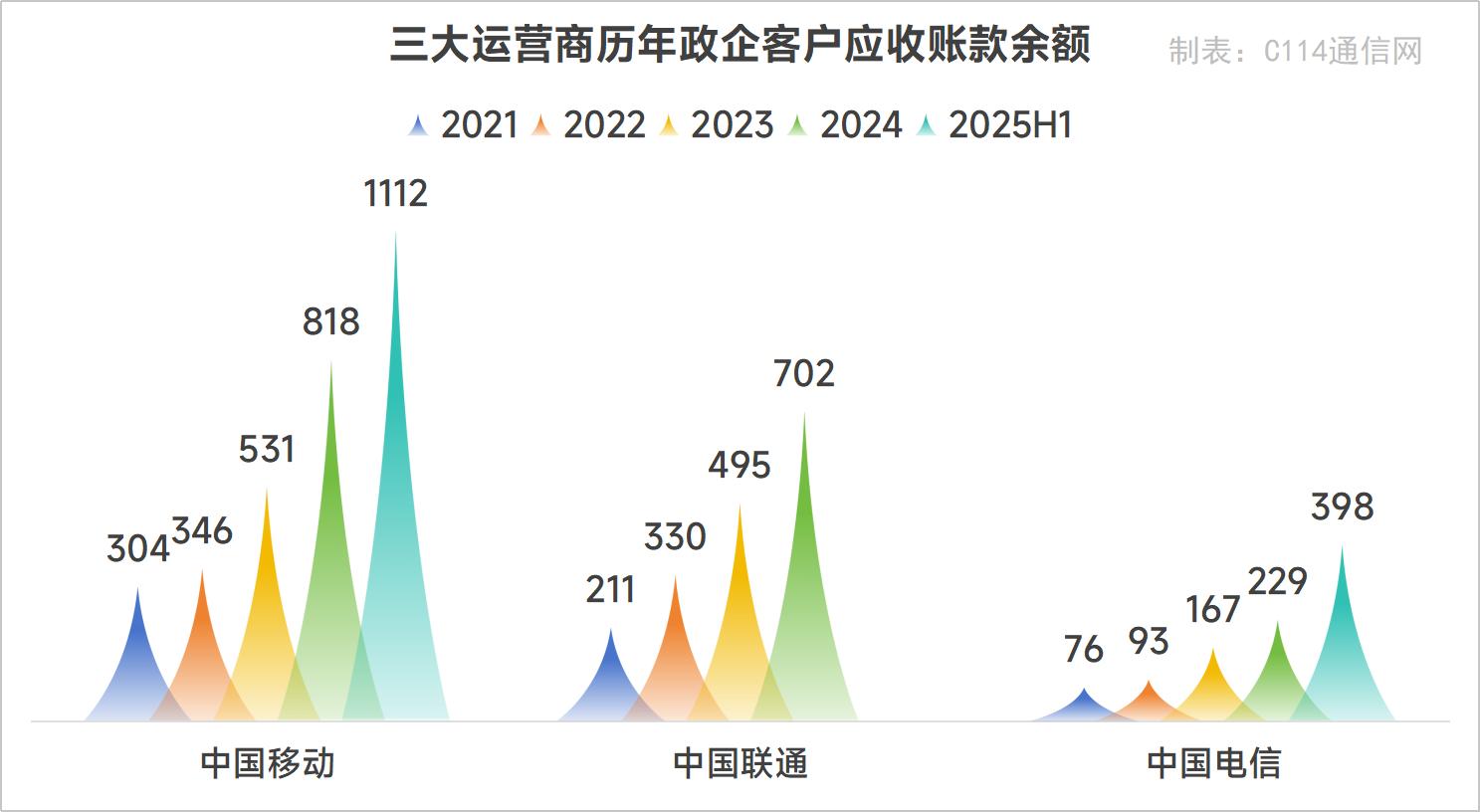

近年来,政企市场成为三大运营商争夺的重点战场。运营商纷纷加大投入,政企客户贡献的收入占比逐年提升。然而,光鲜的增长背后,隐藏着日益严峻的财务隐患——三大运营商政企客户应收账款规模快速膨胀。

根据财报披露数据可知,中国移动2025年上半年政企客户应收账款余额达1112亿元,较2024年底增长36%,坏账准备增至379亿元,较去年底的290亿元增长超30%。

中国电信的基数较低,但也增长迅猛,2025上半年,其政企客户应收账款余额为398亿,较2024年年底的229亿元增长约74%,坏账准备为92亿,较去年年底增长61%。

中国联通虽未披露2025上半年具体数据,但截至2024年底,其政企应收账款余额已达702亿元,同比增长42%,坏账准备198亿元,同比增长35%。

规模冲动、产品短板与路径依赖交织成因

那么运营商政企业务应收账款缘何暴增呢?归结起来,主要有三大根源:

首先是收入考核导向催生“规模冲动”。政企类业务回款速度相对较慢,运营商垫资周期不得不拉长。但作为央企,三大运营商承担着稳增长、保就业的社会责任,同时也面临国资委对营收、增长率等指标的刚性考核。在这种背景下,“做大规模”成为首要目标。为了完成年度收入任务,不少地方分公司倾向于承接高金额、低毛利的集成项目,哪怕客户信用评级偏低、回款条件不理想,也照单全收。

第二是产品结构单一,陷入“集成陷阱”。运营商长期以来的核心优势在于网络资源和属地化服务能力,但在软件、平台、解决方案层面的产品能力相对薄弱。面对政企客户日益复杂、定制化的数字化需求,运营商只能依赖系统集成等方式交付项目。但这类集成项目普遍存在“有收入、没利润”、“个性化强、难以复制推广”的特点,且交付周期长、成本高、回款慢。这也解释了为何出现近期运营商云业务增速放缓,而阿里云等互联网云快速扩张的局面。

第三是路径依赖问题。过去,运营商凭借庞大的属地化服务团队、丰富的人员配置和央国企身份认同,在政企市场具备显著优势——因为当时客户需求简单,主要是“专线+集团号”等基础通信服务,依赖本地响应和关系维护即可满足。但如今,政企客户已转向数字化转型,需求复杂多元,强调系统集成、平台能力和持续运维,运营商原有优势逐渐失效。

运营商应该怎么办?

此次某运营商提出“一年以上应收账款余额零增长”,并强化信用管理和清收责任制,标志着运营商开始从被动应对转向主动治理。这种内部管理方式是必须的,能帮助运营商短期遏制风险蔓延,保障现金流安全。

但这仅属于治标之举,治理应收账款不能只靠“财务管控”。因此,运营商更需要审视如何真正做好政企市场,即思考如何摆脱对低利润集成项目的依赖?如何打造可复制、高毛利的自有产品?如何构建可持续的服务模式?

运营商可持续加大在5G专网、边缘计算、云计算、AI与大数据等领域的研发投入,推动技术能力向产品能力转化,充分发挥运营商在网络连接、算力调度和终端覆盖方面的独特优势,打通“云、网、边、端”各环节,构建无缝衔接的全栈式服务体系。