每年年底,财经作家吴晓波的年终演讲,总会在科技圈引发一波热度不小的讨论。

尤其是今年——今年的科技界,太热闹了。

在这场名为“AI闪耀中国”的2025吴晓波科技人文秀中,吴晓波不仅深入探讨了千行百业——从瓷砖到酱油、从空调到机器人——与人工智能的关系,更提到了一个重要赛道:AI基础设施。

“像上海银行、厦门国贸这样的企业,能完成大模型建设,是因为有基础设施。中国今天有几家非常重要的人工智能基础设施建设商,其中之一就是百度智能云。”吴晓波说。

△图片来源:吴晓波频道

不得不说,吴晓波的眼光确实够准、够毒。

回顾整个2025年,在DeepSeek、Manus等模型应用Agent“刷屏”的背后,AI云计算市场正经历着一场前所未有的颠覆性浪潮。

2025年,上半年有“AI云价格战”,有美国“星际之门”计划,有全球科技巨头豪掷千金“抢算力”;下半年,有“数字人吴彦祖”,有甲骨文CEO“逆袭”马斯克,有谷歌靠全栈能力“单挑”OpenAI/英伟达/AWS……

在剥开这些纷纷扰扰的市场表象后,我们会发现,回顾2025年,AI云计算产业呈现出几条清晰的主线:

1、AI落地:上半年百模大战拉高模型训练“军备竞赛”门槛,下半年AI Agent爆发推动AI云计算资源需求水涨船高,科技巨头资本开支纷纷创下新高。在全球争抢AI算力的同时,AI大模型逐步从“能用”走向“好用”,大量企业从“尝鲜”转向将AI云接入实际生产,AI云计算市场需求迎来新一轮爆发。

2、全栈为王:今天,AI云计算的顾客不再满足于购买传统的云计算资源,而要求AI云计算厂商直接提供最终的“AI能力”;云厂商竞争维度从单纯的技术参数和市场份额比拼,升级为芯片、框架、模型、应用的全栈能力对抗。

从“价格战”到“落地战”,市场教育普及,AI云加速落地

——上线一周年,收益率23.2%,在市场百余只A股红利类公募基金中,其近3年、近1年及发布以来的收益率均位居前列。

这不是哪个“明星基金经理”的年终成绩单,而是百度智能云智金与高华证券联合发布的大语言模型策略指数产品“高度指数”(华证高度大语言模型稳健50策略指数)在2025年11月披露的累计收益率。

AI云的业务,越来越广泛了。

回顾2025年,“AI落地”四个字,恰恰是云计算产业里最宏大的一股潮流。

1月,国产开源模型DeepSeek发布,仅用海外AI巨头零头的算力就训练出了性能惊人的大模型,瞬间“炸”开了全球市场。

AI大模型自2024年下半年开打的“价格战”在DeepSeek的刺激下更臻白热,OpenAI、谷歌、Anthropic、字节、腾讯、百度、阿里、讯飞等大模型厂商纷纷在原有低价基础上进一步下调,为“全民大模型”的热火又添了一把新柴。

不到两个月后,明星创企Manus乘势跟进,靠“全球首个通用Agent”将产业彻底卷入AI Agent的狂欢盛宴。

此后的2025年全年,AI办公、AI金融、AI教育、AI文娱、AI地产等新兴Agent层出不穷,“Agent元年”的称号自此花落2025。

这场AI大潮里,全球云计算巨头都笑开了花。

从“百模大战”刺激的海量AI训练算力需求,到“Agent大潮”对于智能云、Maas(模型即服务)的智能应用需求,再到金融、汽车、手机、建筑、地产、文娱等千行百业对于AI智能化转型升级的迫切需求,无一不刺激着AI云计算市场的爆发。

在去年9月与36氪的对谈中,百度集团执行副总裁、百度智能云事业群总裁沈抖曾经感叹过,两年之内,大模型已经展现出了超过过往所有创新技术起步阶段的落地广度和深度;2024年不仅百度大模型落地速度明显加快,整个行业为大模型招标、买单的客户数量与商业规模,都比去年大了很多。

今年,“AI云大战”更是以一种意想不到的方式呈现在大众眼前。

2025年7月-9月间,国内主要机场的广告牌成了各家云巨头的“必争之地”,百度、阿里、火山等厂商密集投放广告,激烈争夺“AI云市场第一”的话语权。11月,这火烧到了海外,在旧金山、拉斯维加斯等主要机场里,亚马逊AWS、谷歌云、CoreWeave等海外云厂商有样学样,将全球AI云竞争推向高潮。

这些激烈的广告争夺背后,既是云计算厂商对市场认知权的争夺,也是对自家AI云服务从概念普及迈向规模化落地的集体自信。

市场数据最具说服力。根据云头条数据,截至12月24日的统计显示,2025年1-11月,中国主流云厂商大模型相关中标项目累计达291个,中标金额突破21亿元。其中百度智能云以95个中标项目和7.1亿元中标金额,位列“双第一”。

△图片来源:云头条

在“AI闪耀中国2025”年终演讲里,吴晓波更是披露了一组更加直观的数据——目前,超65%央企、100%系统重要性银行及800+金融机构、TOP 10手机厂商、中国市场销量TOP15汽车品牌、TOP10新能源车企等落地大模型均选择百度智能云。

如果要选的话,2025年云计算产业的第一关键词,当属“AI落地”。

竞争升级,全栈为王

如果说AI落地是一场自1月1日就达成的云计算全产业共识,那么2025年的第二关键词——“全栈为王”——直到今年下半年才姗姗来迟。

但其为产业带来的震撼,绝不比AI落地小。

我们先按时间顺序说。

今年1月,美国政府宣布联合OpenAI、软银集团与甲骨文公司联合主导启动“星际之门(Stargate)”计划,宣称四年内投资5000亿美元,覆盖数据中心、能源、半导体、AI基建等赛道,正式吹响全球AI算力“军备赛”号角。

在此背景下,全球科技巨头2025年资本开支屡创新高,根据各家财报、投资者电话会议等数据显示:

全球云计算“老大哥”亚马逊表示,其2025年在AI及数据中心基础设施的预计总投入高达1250亿美元,较之年初“千亿美元”的口径还要上调25%;

紧随其后,谷歌在第三季度财报电话会上宣布将2025年资本支出上调至910亿至930亿美元,持续加码AI、芯片、数据中心建设;OpenAI则宣布将在未来8年投入1.4万亿美元用于AI数据中心及算力基建的投入;

今年9月,在聚光灯下消失已久的甲骨文更是突然重回华尔街视线,由AI带动的股价飙升,使得甲骨文CEO埃里森的个人财富单日财富增长近1000亿美元,创下历史记录,其总财富一度突破3930亿美元,超越马斯克,成为彭博亿万富豪榜上的全球首富,AI云战事好不火热。

谁都没有想到,在这些纷纷扰扰的喧嚣之外,有人正默默“磨刀”,突然杀了出来。

谷歌。

2025年,临近年底,谷歌突然将攒了一年的“家底儿”一口气扔了出来,其核心产品Gemini系列大模型、Nano Banana大模型、TPU芯片、谷歌云都迎来了一波密集更新,在多个战线正面“硬刚”OpenAI、英伟达、亚马逊AWS等全球第一玩家,看得整个美国科技圈目不暇接,手忙脚乱。

至此,2025年云计算产业的又一关键词终于浮出水面——全栈为王。

2025年AI云市场,已经超越了单纯价格比拼、模型性能比拼、市场份额比拼,全面升级为一场涉及芯片、工具、模型、平台架构、生态系统的“全栈能力”大战。

全球科技巨头资本支出飙升,抢夺AI算力,比拼模型性能——这些只是这场战事的“明线”。

真正的“暗线”,又或者说是这场竞争最深层次的演变逻辑在于:今天,AI云计算的顾客不再满足于购买传统的云计算资源,而要求AI云计算厂商直接提供最终的“AI能力”。

而想要提升AI能力的交付,绝不仅仅是某个框架、某个模型、某个数据中心的单点技术突破能够达成的。

2025年的今天,拥有全栈式的、系统性的、将“智能”作为整个云生态核心定位的厂商,才真正有可能拥有定义未来AI生态的主导权。

受限于很多原因,国内真正能做到AI云“全栈能力”的玩家并不多,如果横向对比谷歌的话,最具代表性的玩家应该属百度。

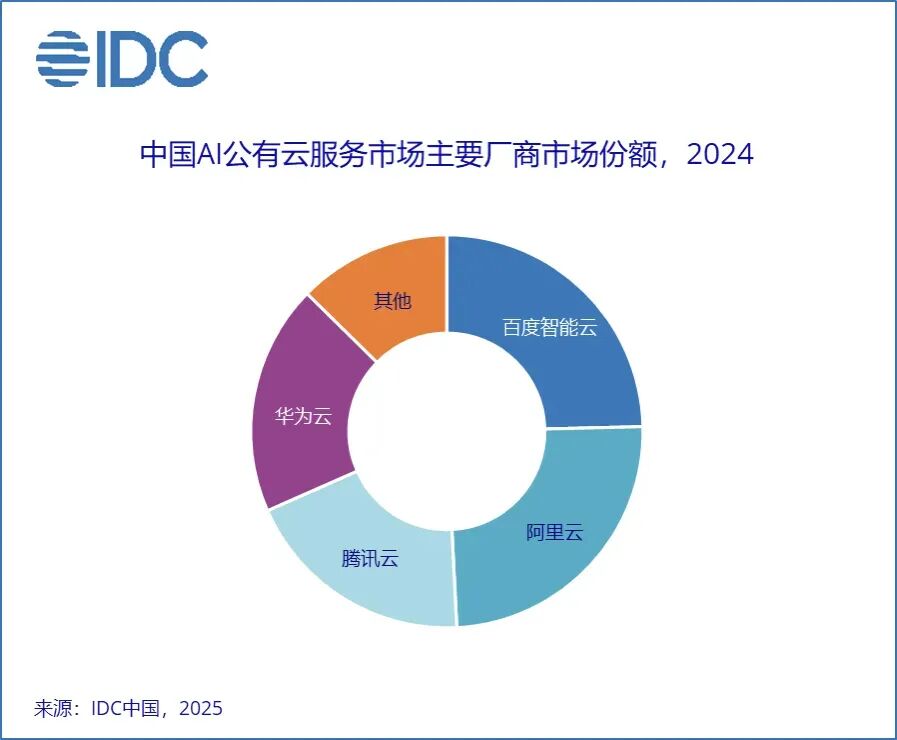

根据IDC《中国AI公有云服务市场份额,2024》报告,2024年中国AI公有云服务市场规模达195.9亿元,百度智能云以24.6%的市场份额稳居第一,连续六年、累计十次蝉联中国AI公有云市场第一。

△图片来源:IDC中国

其中最让人关注的,自然也是百度智能云的全栈能力。

从基础架构来看,百度智能云可以分为AI Infra(算力基础设施)和Agent Infra(智能体基础设施)两大部分。其中前者包括昆仑芯、超节点、超大规模集群和百舸AI计算平台等,主要为企业解决算力供给的问题;后者以千帆企业级AI开发平台为主,其上提供了百度文心大模型及超过150款主流模型、工具与数据平台,既能够为企业提供整套Agent开发与运行系统,也能够支持企业在其上定制模型,帮助企业进行AI场景落地。

今年8月以来,百度智能云已经全面升级了百舸AI计算平台5.0、千帆企业级AI开发平台4.0两大AI基础设施,并推出针对大规模推理优化的自研芯片昆仑芯M100、针对超大规模多模态模型训练与推理的昆仑芯M300、针对超大规模互联的天池256超节点和天池512超节点产品,还推出了文心大模型5.0、秒哒2.0、GenFlow 3.0,以及首个自我演化Agent伐谋等一系列更新。

其全栈能力之全、技术迭代之快、产品性能之优,在国内外云厂商之中都当属罕见。

△图片来源:百度智能云

全球都知道“全栈能力”的重要性,但并非每个企业都能具备。

举例而言,百度内部“昆仑芯”团队的组建,最早可以追溯到2011年,团队“死磕”技术了接近十年,才在2020年初中国芯片产业生态有了成熟的苗头后实现第一代产品量产;

2013年1月,百度深度学习实验室(IDL)首次成立,吸引了大批国内外顶尖AI技术人才加入;

2015年,百度智能云正式对外提供云服务,而仅仅在第二年,百度智能云就将公司内部的AI技术能力打包成为人工智能平台“天智”,开放给企业及开发者,成为上一代以深度学习为核心的AI技术浪潮提供了底层基座;

2021年,百度智能云更是正式推出AI异构计算平台“百舸”,融合AI计算、AI存储和AI容器三大模块,成为支撑大模型研发与行业落地的核心底座;

2023年,百度智能云千帆大模型平台问世,为需要快速开发AI应用的支持企业和开发者提供包括多模态模型在内的多种工具,让大模型走向千行百业;

今年4月,百度智能云又成功点亮国内首个全自研的3万卡集群,可同时承载多个千亿参数大模型的全量训练,支持1000个客户同时做百亿参数的大模型精调,成为国产算力发展的一个重要里程碑……

△图片来源:百度智能云

这样的案例还有很多。

今年11月,百度首次在财报中披露AI业务收入,其中,AI云收入同比增长33%;AI应用收入达26亿元;AI原生在线营销服务收入同比增长262%,达28亿元——这几组数据意味着,当前,百度及百度智能云十年磨一剑的AI投入,已逐渐进入成果兑现期。

而在年底国际研究机构Forrester发布的《The Forrester Wave: AI Platforms In China, Q4 2025》报告中,百度智能云更是获评行业领导者象限,产品能力得分第一,在18项产品能力评估中获得14项最高分(5分),成为5分项最多的AI云厂商。

结语

站在2025年即将结束的时点,回望过去这一年,全球科技产业可谓跌宕起伏。

DeepSeek来了,Manus来了,机器狗来了,具身智能来了,星际之门来了,AI眼镜来了,AI手机来了,Agent元年来了,云计算从“价格战”打到“机场战”,从“模型战”打到“落地战”。

在海底捞的1000家门店里,海底捞与百度智能云联合打造的AI巡检系统为门店实现了标准化、自动化运营管理升级,显著提高运营效率;

在银河证券的交易平台上,银河证券与百度智能云打造的场外交易Agent能准确理解客户询价需求,将下单转化率提高了3倍,业务规模实现翻倍增长;

而在南方电网深圳供电局的系统里,南方电网与百度智能云联合打造的配电网监视Agent与操作票审核Agent,让电网操作票审核从30分钟加速到3分多钟,电网警告信号处理时间从5分钟降低到1分钟。

今天,AI大模型与智能云应用,已经悄然滲进了我们生活的每一个角落。而在即将到来的2026年,这种变化还会更深、更广、更宏大。

“人工智能是虚拟世界和物理世界一次大规模的集合,40多年来中国制造的能力,我们的产能、基础设施、应用能力,在未来的十年有可能得到一次出乎意料的发展。”在“AI闪耀中国2025”年终演讲里,吴晓波这样说道。

泡沫吗?会有的。焦虑吗?也会有的。

但泡沫会破灭,焦虑会平复,唯有实际埋头解决问题的人,才能改变世界。