中国G.652.D单模光纤价格创下7年新高,超35元/芯公里

2026-02-04

/ 阅读约2分钟

来源:C114

2026年1月中国G.652.D单模光纤价格创新高,主因行业供需变化。需求端,AI数据中心和军用无人机需求高增;供给端,光纤预制棒全球供给稼动率见顶,产能无法快速提升。

C114讯 2月3日消息(南山)据华泰证券最新研报,2026年1月,中国G.652.D单模光纤价格创下近七年来的新高,平均价格来到35元/芯公里以上。

另有行业分析师向C114印证了该消息。华泰证券认为,涨价主因行业供需格局发生变化:

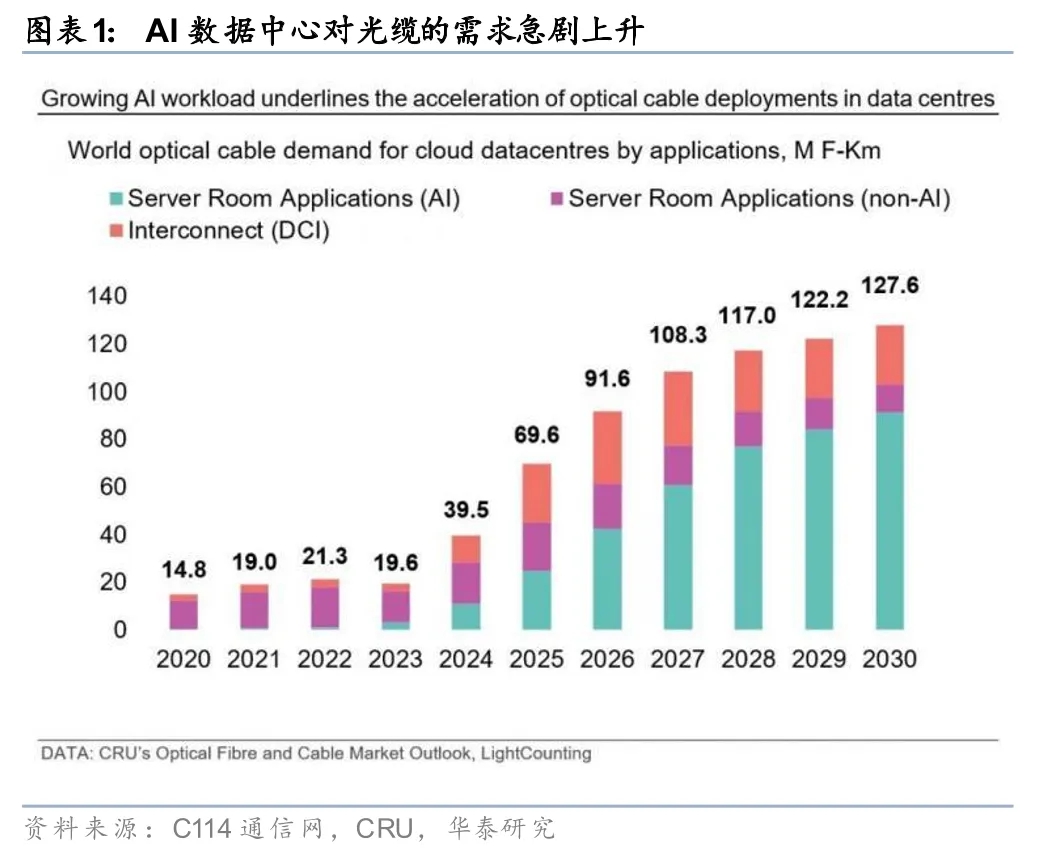

需求端,全球AI数据中心对光纤需求高增,上周Meta与康宁签订60亿美元AI数据中心光缆大单,该订单体量与25年全年康宁光通信业务收入相当,此外俄乌冲突影响下,军用FPV无人机对A2光纤需求亦保持高增。

其一,60亿美元订单金额体量庞大,超过2024年康宁与Lumen的50亿美元订单,同时和2025年康宁光通信业务全年营收相当,反映北美数通需求旺盛。若后续北美光纤紧缺进一步加剧,鉴于光纤光缆的全球流通属性,区域性需求大幅增长和供给缺口最终将向全球市场传导,中国光纤供应商有望承接海外外溢需求。

其二,G.657A2光纤因抗弯曲性能优异,成为FPV无人机通信、战场监控系统的核心材料。俄乌冲突的持续导致G.657A2光纤军事需求不断增加,此外G.657A2光纤的拉丝效率要比G.652D光纤低10%-15%,同样长度的需求,G.657A2光纤需要更多的产能。光纤厂商为追求更高毛利调整生产安排,将有限的光棒光纤生产资源向特种光纤倾斜,挤压了G.652D光纤的产能配额,导致G.652D光纤供给大幅收缩。

供给端,光纤上游关键物料光纤预制棒的全球供给稼动率或基本见顶,但光棒扩产周期较长,行业产能或无法在短期内快速提升。

2026年1月以来,光纤预制棒持续供不应求,全球产能已逼近满负荷状态,中国四大光纤龙头企业的预制棒生产线均满负荷运转,海外厂商的产能利用率亦维持在高位。