1.iPhone不再是苹果最赚钱的业务? 美银揭露惊人真相

2.三星折叠屏手机在美国销量大增 苹果拟明年推出折叠iPhone应对竞争

3.机构:2020年-2027年全球显示设备支出将达758亿美元

4.友达7月营收减群创增 机构:面板厂续调控产能

5.把握北美市场机遇,四方光电上半年营收5.08亿元

1.iPhone不再是苹果最赚钱的业务? 美银揭露惊人真相

苹果公司正迎来一场深远的盈利模式转型,美国银行最新研究报告指出,从2025财年起,苹果的服务业务将首次取代iPhone,成为公司最大的毛利润来源,并预计这一趋势将在未来几年持续扩大。

根据报告估算,2025财年,服务业务将贡献苹果年度毛利润的42%,略高于iPhone的41%,这将是苹果历史上首次出现服务对毛利润贡献超越旗舰产品iPhone的局面。 展望2027财年,服务业务占比将进一步提升至44%,而iPhone的比重则降至39%。

美银分析师团队解释,这场转变主要受两大因素推动,首先是更高的利润率,以2025财年第三季度数据为例,服务业务毛利率高达75.6%,远高于产品业务的34.5%;其次是更快的收入增长,根据模型预测显示,未来几年服务收入将以约12%的年增速成长,而iPhone收入增长则仅为6%。

报告强调,iPhone销售仍具一定「周期性」,容易受到新品发布节奏与宏观消费环境影响; 相较之下,服务收入则属于长期性,具备更高的稳定性与可预测性。

随着业务组合持续优化,苹果的整体毛利率正稳步逼近50%,明显高于过去十多年徘徊于40%附近的水平。 美银认为,服务业务带来的高利润率与低周期性,将显著增强苹果的现金流与盈利弹性,并支撑市场对公司给予更高估值倍数。

基于上述判断,美银分析师团队重申对苹果的「买入」评级,并维持250美元的目标价。

2.三星折叠屏手机在美国销量大增 苹果拟明年推出折叠iPhone应对竞争

据报道,三星电子凭借其新款折叠手机在美国市场迅速追赶苹果,预计苹果将于2026年推出其首款折叠iPhone以应对竞争。

根据市场研究公司Canalys的数据,今年第二季度,三星电子在美国智能手机市场的份额上升至31%,较去年同期的23%增长了8%。与此同时,市场领导者苹果的份额从56%下降至49%,两家公司之间的差距进一步缩小。

业内人士认为,三星的进步不仅得益于特朗普政府关税政策的影响,还归功于其相较于苹果在产品价格和形态上的多样化战略。特别是上月推出的Galaxy Z Fold7和Flip7等折叠手机系列,市场反响积极。

报道指出,当前的市场态势与2014年两家公司在大型智能手机市场的竞争颇为相似。当时,三星电子迅速响应消费者对大屏手机的需求并抢占市场,而苹果则迟至推出大屏iPhone 6以捍卫市场份额。

十年后,随着折叠手机这一新形态在市场逐渐站稳脚跟,观察人士认为苹果将采取类似于2014年的“谨慎后发”策略。这是因为初期耐用性问题的解决和技术可靠性的确立,已基本消除了市场进入的障碍。

据此,专家预测,苹果将在明年9月作为iPhone 18系列的一部分,推出其首款类似三星Galaxy Z Fold系列的折叠iPhone。

摩根大通分析师在一份报告中表示:“投资者的关注点已经转向2026年秋季的新产品,”并补充道,“苹果预计将在明年9月发布其首款折叠iPhone,这是苹果在判断技术成熟且无重大采纳障碍时的市场进入方式。”

值得一提的是,苹果在新技术应用上一直保持谨慎态度,以确保产品的高品质和用户体验。此次折叠iPhone的推出,无疑将为智能手机市场带来新的竞争格局,消费者也将有更多样化的选择。随着技术的不断进步和市场需求的演变,折叠手机有望成为未来智能手机市场的重要发展方向。

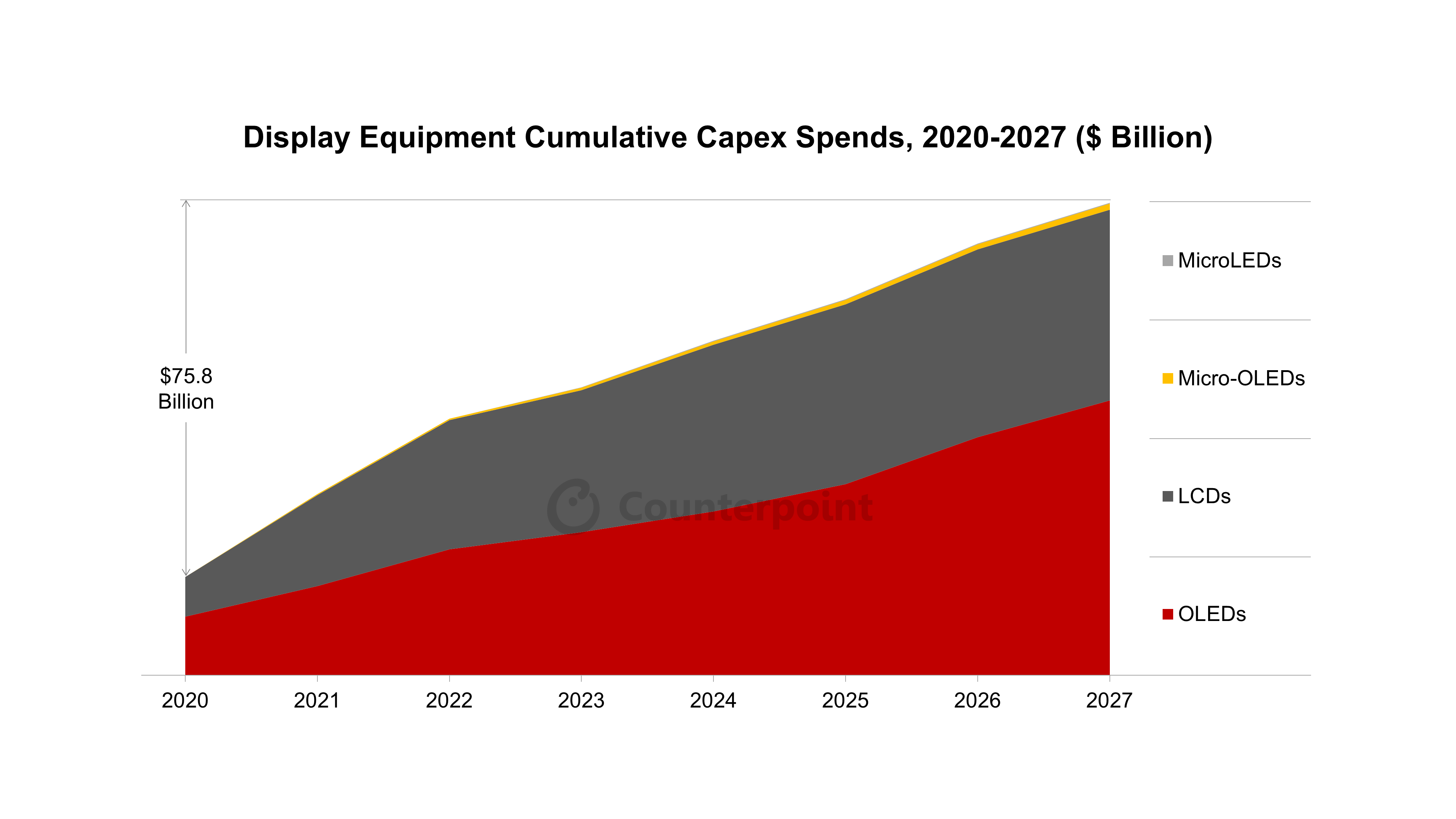

3.机构:2020年-2027年全球显示设备支出将达758亿美元

随着IT、汽车和手机行业以及XR(AR/VR/MR)等新兴领域对OLED和LCD显示屏的需求不断增长,显示屏制造商一直在加大设备资本支出。市调机构Counterpoint Research预计2020-2027年全球显示设备支出累计将达到758亿美元。

该机构指出,推动这些巨额资本支出的主要技术是OLED,其次是LCD和Micro-OLED。预计到2025年,OLED相关设备支出将同比增长31%,而LCD设备支出预计将同比下降45%。预计2025年至2027年,OLED将占总投资的80%,这主要得益于新的8.7代IT OLED和6代技术的推动,而LCD的份额预计将下滑至17%。

到目前为止,大多数拥有6代(1500x1850毫米)晶圆厂的OLED制造商在不改变沉积方法的情况下,已经扩展到8.7代(2290x2620毫米),这得益于稳定的良率和精细金属掩模版(FMM)技术的进步。

然而,中国的8.7代面板供应商正在寻求采用FMM以外的其他技术。Counterpoint Research高级分析师 Jayden Lee 表示:“维信诺的 V5 工厂已选择光图案化 OLED 技术,而华星光电的 t8 产线则可能采用RGB喷墨OLED技术。与传统的FMM技术不同,这种蒸镀工艺的转变被视为旨在确保下一代OLED面板的竞争优势和成本优势。”

从显示器设备供应商来看,日本设备制造商一直主导着该行业,但随着地缘政治环境的变化以及中国供应链的崛起以支持本土制造商,每一代设备都出现了整合的迹象,同时新的供应商也纷纷涌现。

佳能(包括Anelva和Tokki)预计将继续引领市场,预计其收入将同比增长9%,到2025年将占据12%的市场份额。应用材料的市场份额将略微下滑至9%,但就收入而言,它仍将是第二大显示设备制造商。尼康的市场份额也将下降,预计今年收入将同比下降22%。

4.友达7月营收减群创增 机构:面板厂续调控产能

面板双虎友达光电近日公布7月自结合并营收为209.2亿元新台币,较6月减少4.6%,年减15.9%;群创光电自结7月合并营收193亿元新台币,月增4.07%,年增9.13%。

研调机构群智咨询指出,电视品牌在第二季度控制採购量,使库存压力缓解,但终端市场需求不振依然抑制面板需求。不过,随着全球市场旺季来临,代工市场需求可望提升。大型面板厂通过控制产能稳定市场供需,产能稼动率偏低,中小型厂则灵活调整投片量,达到需求和成本的平衡。

面板背光模组厂中强光电公布7月自结合併营收约31.46亿元新台币,较6月减少23%,年减13%。累计1至7月合併营收214.77亿元新台币,年减5%。

中光电指出,受惠电视应用新产品量产带动,7月营收较6月增长19%,年减4%。7月大尺寸电视、公用显示器产品、液晶显示器(Monitor)产品营收,皆较6月大幅增长;笔记本电脑机型营收则较6月减少6%。平板电脑机型营收月增7%。

电子纸显示器厂振曜科技公布第二季度合并营收20.6亿元新台币,季增29%,无惧新台币汇率强升,第二季度营收仍创下史上新高;毛利率则在产品组合持续优化带动下,守住21%,单季营业利益达2.2亿元新台币,较第一季度大幅增长47%;即便受汇损影响业外获利,上半年每股税后盈馀(EPS)仍达1.62元新台币。

振曜科技表示,彩色电子书换机潮带动下,市场热卖客户不断追加订单,全年出货数量可望增长2成以上,彩色电子书比重更从去年60%提升至70%以上,随着出货旺季到来,目前产能已持续满载至年底。(中央社)

5.把握北美市场机遇,四方光电上半年营收5.08亿元

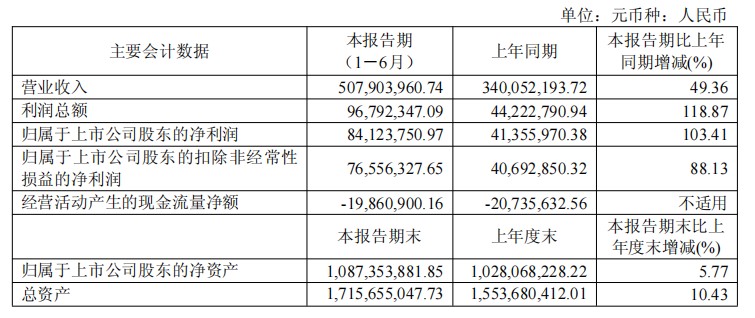

8月17日,四方光电发布2025年半年度报告称,上半年公司实现营业收入5.08亿元,同比增长49.36%,;归属于上市公司股东的净利润为8412.38万元,同比增长103.41%;扣除非经常性损益的净利润为7655.63万元,同比增长88.13%。

报告期内,营收增长,主要系以冷媒泄漏监测传感器为主的工业及安全业务实现快速增长,以及上年收购的子公司诺普热能和精鼎电器纳入合并报表范围的期间增加所致。上半年,公司把握北美温室减排政策及低GWP新型制冷剂替代传统制冷剂的市场机遇,以冷媒泄漏监测传感器为主的工业及安全业务收入延续了2024年的高速增长态势。在稳固各业务板块发展的基础上,公司于2024年4月末收购的中山诺普热能科技有限公司和广州精鼎电器科技有限公司,为低碳热工业务带来了显著的收入增长。

报告期内,公司深入践行“技术转化+本地化生产”战略,继2023年投资设立四方匈牙利,建立欧洲生产基地后,公司持续加快全球化布局,于报告期内相继设立了子公司四方美国和孙公司四方韩国,增强了本地化市场的开拓能力,降低供应链风险并规避关税壁垒的影响。与此同时,公司积极与国际知名企业展开合作,提供及时响应的服务,促使海外业务收入在复杂环境下实现逆势增长。

报告称,当前,全球产业链正处于深度调整阶段,这为中国企业通过技术出海、产能出海、标准出海实现品牌国际化提供了关键窗口期。未来,公司将持续围绕中国、欧洲、美国三大主要市场建立实体,用本土的资源、研发,供应链,来服务本土市场。