1.ST中迪控制权变更:天微投资2.55亿元拍下股权

2.探路者前三季度净利润同比预降64.62%—70.51%

3.【一周数据看点】Q3中国智能手机市场回调3%,vivo重夺榜首;SEMI:2025年全球300mm晶圆厂设备支出将首次超过1000亿美元;三星Q3存储芯片营收194亿美元,重夺全球第一……

1.ST中迪控制权变更:天微投资2.55亿元拍下股权

10月17日,ST中迪(000609)公告称,公司控制权将发生变更,深圳天微投资合伙企业(有限合伙)(下称“天微投资”)以2.55亿元拍下公司7114.48万股股票。

10月17日上午10点,ST中迪7114.48万股股票的司法拍卖在阿里平台上结束。起拍价为2.55亿元,评估价为3.19亿元。最终,天微投资作为唯一报名人,在拍卖结束前夕以底价拍得这笔股权。

上述股份原属于ST中迪控股股东广东润鸿富创科技中心(有限合伙)(下称“润鸿富创”),占其持有上市公司股份总数的100%。拍卖完成后,润鸿富创将不再持有ST中迪股份,天微投资将持有公司7114.48万股股份,占公司总股本的23.77%,成为新任控股股东。

天微投资成立于今年7月22日,注册资本为5000万元,由门洪达和张伟各持股50%,其中门洪达担任公司执行事务合伙人。公开资料显示,门洪达系深圳市天微电子股份有限公司(下称“深圳天微”)创始人之一,张伟为另一位创始人。

深圳天微主要从事集成电路(IC)设计、集成电路封装测试、半导体设备制造等相关业务,并曾接受上市辅导。2016年,深圳天微拟挂牌新三板,后于2021年12月与五矿证券签署上市辅导协议。

ST中迪主要从事房地产业务,近年来业绩受地产大环境影响及自身财务费用等因素制约。公司此前表示,将加大新业务拓展力度,关注行业潜力大、持续经营能力强的企业,寻求合作机会或投资方案。

天微投资的入主,预计将为ST中迪带来更多资源赋能,助力公司业务转型和业绩提升。此次控制权变更,有望为ST中迪注入新的发展动力,提升其在资本市场的关注度。

ST中迪在公告中表示,将积极配合天微投资完成股权过户手续,并确保公司治理结构、财务管理体系和内部决策与控制体系的规范运作。未来,公司将继续关注行业发展趋势,积极探索新的业务增长点,提升综合竞争力。

此次控制权变更,标志着ST中迪迈入新的发展阶段,市场对其未来表现充满期待。

2.探路者前三季度净利润同比预降64.62%—70.51%

10月17日,探路者发布业绩预告,预计2025年前三季度归母净利润3000万元—3600万元,同比下降64.62%—70.51%。业绩下降主要原因:一是户外业务受市场环境和新品迭代节奏等因素影响,产品销售不及预期;二是芯片业务发展整体向好,但受汇率波动影响,汇兑损益对业绩形成反向拖累。

探路者主营业务是户外用品的研发和销售、户外信息服务业务,公司一直在谋求转型。2021年9月,探路者以2.60亿元收购北京芯能60%股权,切入芯片领域;2023年3月,探路者以3852万美元收购海外高端触控芯片公司G2 Touch 72.79%的股权。但公司两次芯片资产收购有喜有忧。北京芯能自收购后业绩一直表现不佳,连年亏损;而G2 Touch业绩表现相对较好。 截止目前,探路者芯片业务占比仍不足20%。

3.【一周数据看点】Q3中国智能手机市场回调3%,vivo重夺榜首;SEMI:2025年全球300mm晶圆厂设备支出将首次超过1000亿美元;三星Q3存储芯片营收194亿美元,重夺全球第一……

1.2025年Q3中国智能手机市场回调3%,vivo重夺榜首

2.1-8月全球电动汽车销量大增27%,中国占超六成市场份额

3.三星电子Q3存储芯片营收194亿美元,重夺全球第一

4.Q3全球智能手机出货量同比增长4%,小米以14%的市场份额稳居第三

5.Q3中国智能手机出货量同比微降0.6%,vivo、苹果、华为位列前三

6.Q2全球可穿戴腕带设备出货量达5020万台,小米以61%最大增幅领跑市场

7.2025年大尺寸显示屏出货量预计同比增长2.8%

8.2025年上半年全球AR智能眼镜出货量同比增长50%

9.2026年CSP资本支出预计将高达5200亿美元 GPU采购与ASIC研发成创新高核心驱动力

10.SEMI:2025年全球300mm晶圆厂设备支出将首次超过1000亿美元

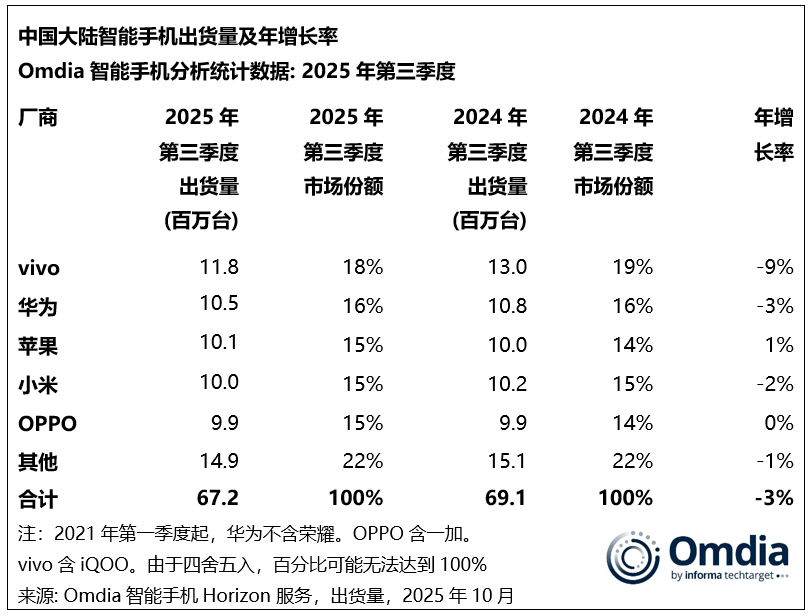

1.2025年Q3中国智能手机市场回调3%,vivo重夺榜首

Omdia的最新研究显示,2025年第三季度,中国大陆智能手机市场同比下降3%,市场仍处于调整阶段,同时竞争格局愈发胶着,头部厂商排名差距持续收窄。

http://s.laoyaoba.com/bianjifagao2024/c36516fa75e6c6bae3e508e451cdbc7e/6045ba32a5c8aea076121d5abc9344ba.jpg?insert-from=article

其中,vivo以1180万台的出货量重回第一,占据18%市场份额。华为紧随其后排名第二,出货量1050万台,市场份额为16%。苹果延续上一季度的涨势,出货量1010万台,排名相较去年同期上升两位,跻身市场前三。小米出货1000万台,OPPO出货990万台,分别位列第四第五。

Omdia首席分析师侯林(Hayden Hou)表示:“但根据Omdia的预测,2025全年中国大陆智能手机出货在国补背景下预期实现温和增长。本土品牌正通过外观设计、电池、摄像头能力等来实现产品的差异化,并通过不断升级的AI功能及用例强化用户体验,以吸引本地用户——中国用户是全球发达市场中对AI倾向性最强的消费群体。在中国市场的产品创新和技术积累,将为本土品牌在海外市场的产品能力及AI竞争力提升提供宝贵范例。”

2.1-8月全球电动汽车销量大增27%,中国占超六成市场份额

据市场研究公司SNE Research 10月15日发布的数据显示,今年1月至8月全球共注册了1283.7万辆电动汽车(包括插电式混合动力车),较去年同期(1005万辆)增长了27.7%。

据报道,中国企业在销量方面占据了第一和第二的位置。比亚迪增长14.1%至255.6万辆,以19.9%的市场份额继续保持全球电动汽车销量领先地位。比亚迪不仅在全球最大的电动汽车市场中国保持主导地位,还通过在欧洲和东南亚建立新工厂和扩大现有工厂灵活应对关税和补贴政策。比亚迪今年的年销售目标为460万辆。

第二名是中国的吉利集团,市场份额为10.2%。截至今年8月,其销量大幅增长67.8%至131.5万辆。

从区域销售来看,中国占整个电动汽车市场的63.0%,销量同比增长29.0%至809.4万辆。欧洲市场增长32.0%至256.1万辆(市场份额19.9%),而北美市场增长2.9%至120.9万辆(市场份额9.4%)。

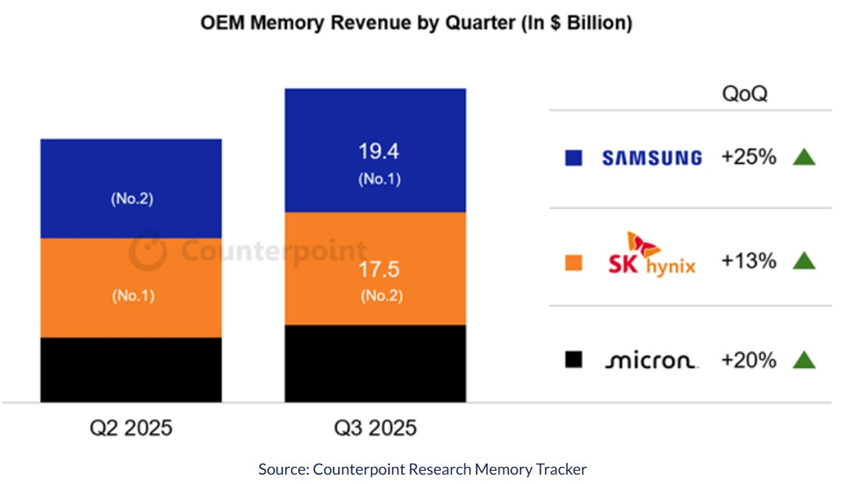

3.三星电子Q3存储芯片营收194亿美元,重夺全球第一

Counterpoint Research最新数据表明,三星电子第三季度重新夺回了全球存储芯片市场第一的位置。

根据行业追踪机构Counterpoint Research编制的数据,三星包括动态随机存取存储器(DRAM)和NAND闪存在内的存储芯片的总销售额在第三季度达到194亿美元,环比增长25%,位列第一。

SK海力士第三季度的销售额为175亿美元,同比增长13%。

Counterpoint Research认为,三星电子第三季度的业绩得益于DRAM和NAND闪存的需求强劲。该机构还预测,凭借新一代高带宽存储器(HBM),明年三星电子将迎来全面复苏。

Counterpoint还表示,三星电子在今年第四季度也有可能保持全球存储芯片市场第一的位置。

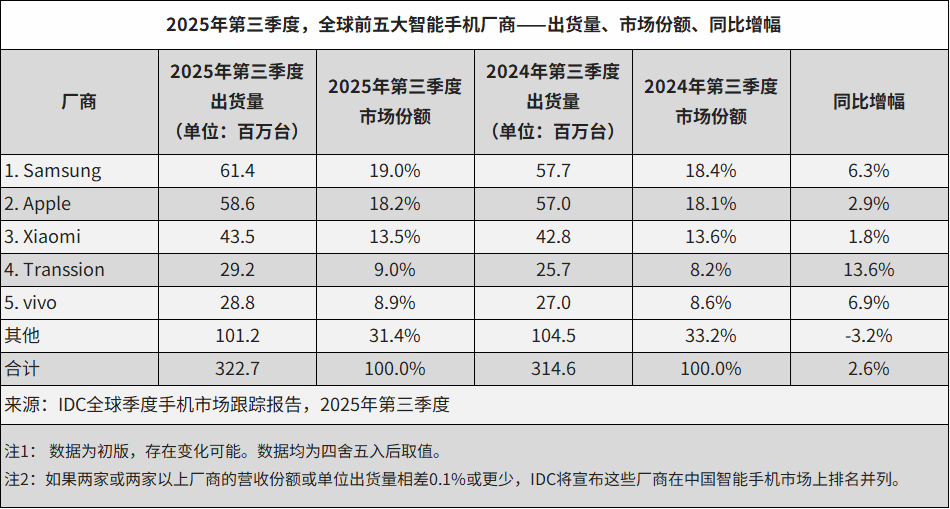

4.Q3全球智能手机出货量同比增长4%,小米以14%的市场份额稳居第三

Counterpoint Research的最新数据显示,受亚太地区和中东非地区强劲需求推动,2025年第三季度全球智能手机市场出货量同比增长4%。

其中,三星凭借19%的市场份额继续领跑,其Galaxy A系列新品A17和A07以及备受好评的Galaxy Z Fold7成为品牌增长的主要动力。苹果表现尤为亮眼,成为五大品牌中增速最快的厂商,出货量同比增长9%,市场份额达到了18%,这主要得益于中东和亚太等多个市场的强劲需求。小米以14%的市场份额稳居第三,出货量同比增长2%。

OPPO与vivo分列第四和第五。OPPO在东南亚及中东非市场借助经济型5G机型实现增长,其子品牌OnePlus在中国与印度市场强势回归。vivo则在印度及东南亚保持稳健增长,并不断扩大其在中东非市场的影响力。

按地区来看,Counterpoint Research数据显示,尽管北美和欧洲等成熟市场出现下滑,但印度、中东非地区、日本及亚太部分地区的强劲表现推动了全球整体增长。

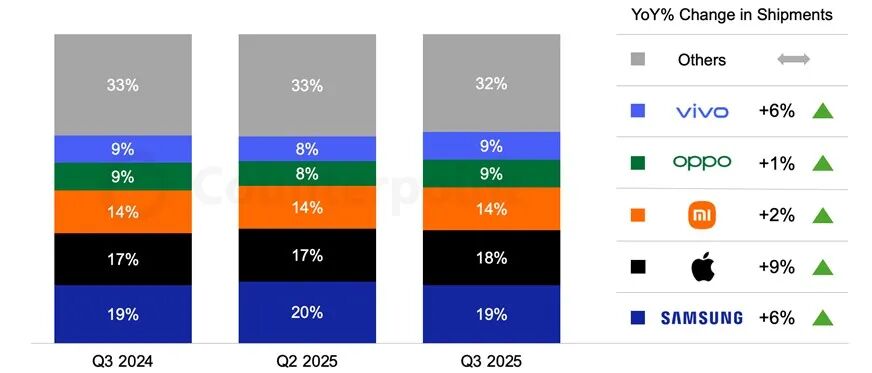

5.Q3中国智能手机出货量同比微降0.6%,vivo、苹果、华为位列前三

根据国际数据公司(IDC)最新数据显示,2025年第三季度全球智能手机出货量达3.227亿部,同比增长2.6%。

第三季度,苹果出货约5860万部iPhone,与去年同期相比增长2.9%。三星出货量为6140万部,目前以19% 的市场占有率领先,但苹果紧追在后,达18.2%,两者差距不到1个百分点,显示iPhone 17系列的成功对全球市场格局带来明显影响。

与此同时,小米第三季度市场占有率约为14%。

单从中国市场来看,2025年第三季度中国智能手机出货量约6840万部,同比微降0.6%,市场下行趋势仍在延续。该季度属传统手机销售淡季,新品发布较少,加之"国补"政策收紧,消费者购买更趋理性。随着9月中下旬各品牌年度旗舰新品提前集中上市,市场表现有望在下季度初期获得一定改善。

http://s.laoyaoba.com/bianjifagao2024/20be22927b35364ebf81d71c4061dfc3/a70d64dfa456553327f6eac157af88ba.png?insert-from=article">

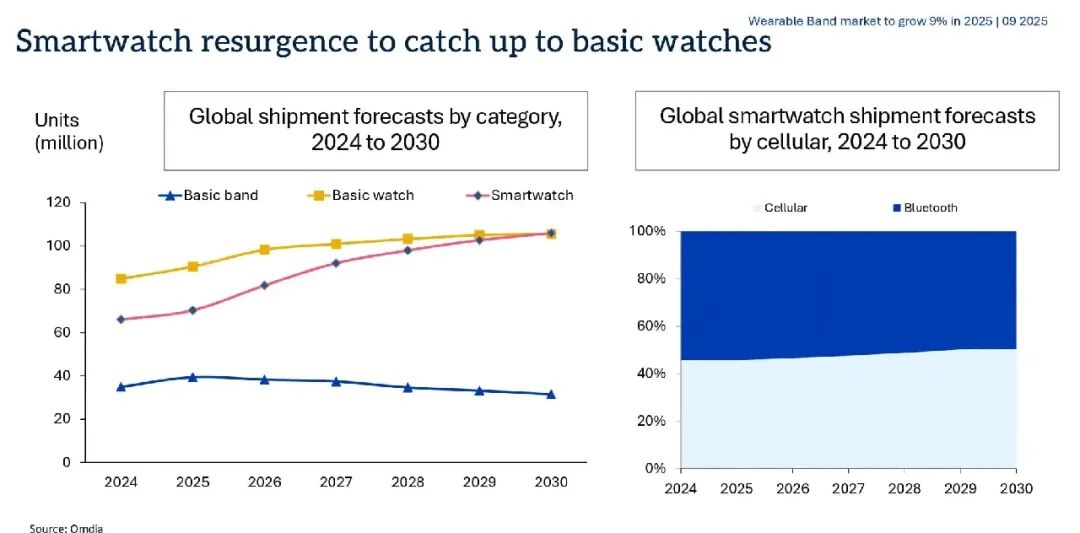

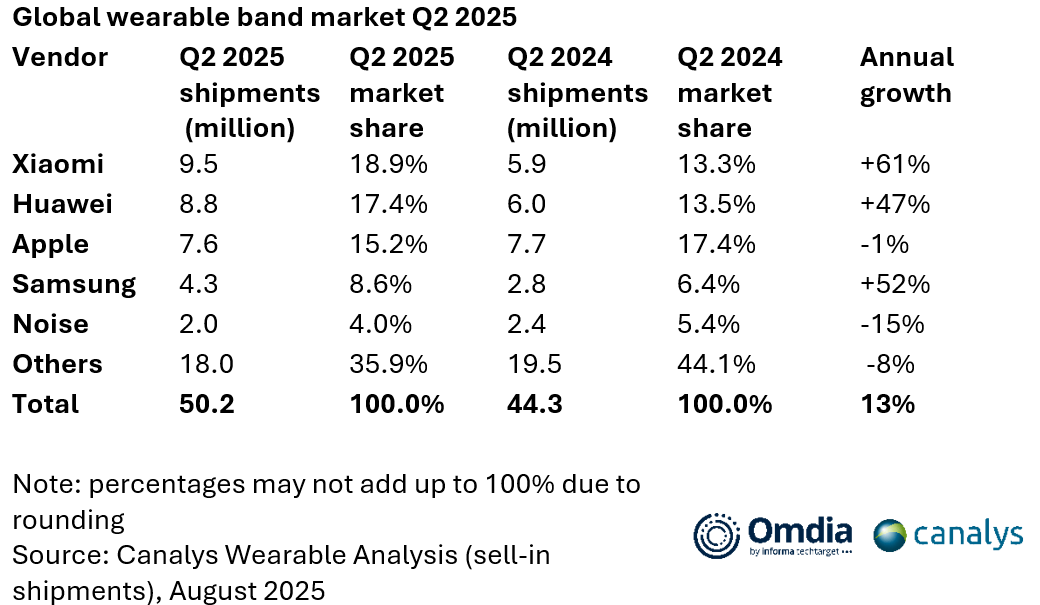

6.Q2全球可穿戴腕带设备出货量达5020万台,小米以61%最大增幅领跑市场

根据Omdia最新调研,2025年第二季度全球可穿戴腕带设备出货量预计达5020万台,同比增长13%。

从厂商来看,小米第二季度出货950万台,较2024年第二季度的590万台暴增61%,以最大增幅领跑市场。华为紧随其后,第二季度出货880万台,同比增长47%,市场份额达17.4%。苹果及三星位列第三和第四,出货量分别为760万台及430万台。

Omdia指出,入门级基础设备的强劲需求,加上功能更为先进的健康追踪技术,正共同推动市场扩张。Omdia预测,2025年整体市场将增长8%,而2026年增长率有望达到9%。

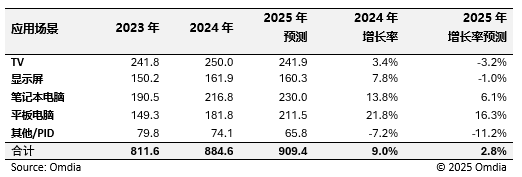

7.2025年大尺寸显示屏出货量预计同比增长2.8%

Omdia最新数据显示,2025年大尺寸显示屏(9英寸及以上)的出货量预计将同比增长2.8%。尽管电视和显示屏市场预计将出现下滑,但在笔记本电脑和平板电脑移动PC显示屏的强劲表现推动下,这一增长仍得以实现。

Omdia预测,2025年,LCD出货量预计将同比增长2.2%,达到8.739亿台。尽管LCD电视和显示器出货量预计将分别同比下降3.4%和1.8%,但平板电脑和笔记本PC的LCD出货量显著增长,预计同比增幅分别为17.5%和4.2%,抵消了上述下滑。

Omdia指出,大尺寸OLED 2025年出货量预计将同比增长19.0%。这一增长由显示器和笔记本的OLED产品引领,预计同比增幅分别为60.9%和45.9%。相比之下,平板电脑OLED的出货量预计将同比下降2.3%,但OLED电视显示屏出货量预计将同比增长3.1%。

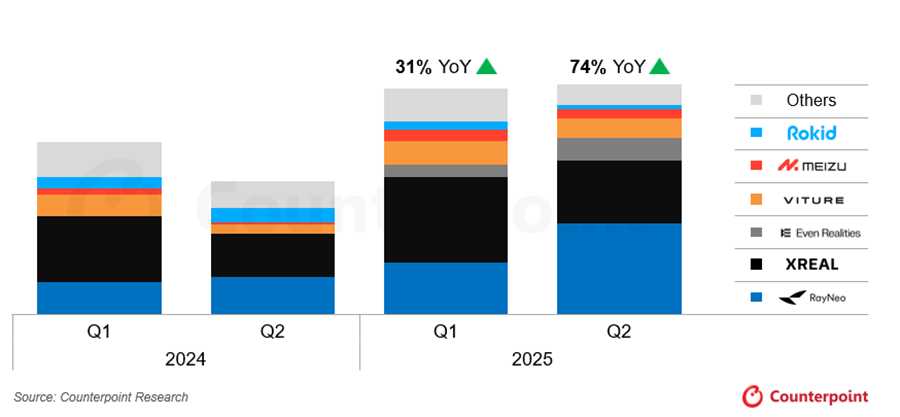

8.2025年上半年全球AR智能眼镜出货量同比增长50%

近日,市调机构Counterpoint Research在报告中指出,受益于Xreal和RayNeo等主要OEM厂商的产品升级,2025年上半年全球AR智能眼镜出货量同比增长50%,标志着市场情绪的回暖。

在竞争格局方面,该机构指出,2025年上半年, Birdbath类眼镜头部厂商Xreal与RayNeo在全球AR智能眼镜市场合计占据超过60%的份额。2025年第二季度,RayNeo凭借年度发布会推出的多款新品,超越竞争对手,出货量位居全球第一。其核心新品包括Birdbath类眼镜RayNeo Air 3s/Air 3s Pro以及高端定位的波导类机型RayNeo X3 Pro。RayNeo X3 Pro搭载高通AR1 Gen 1处理器,使用与应用材料公司(Applied Materials)联合开发的纳米光刻刻蚀光波导技术,并配备JBD三色合光的全彩MicroLED光引擎。除此之外,Rokid Glasses也是上半年备受期待的光波导AR机型,但由于研发与生产挑战导致出货时间推迟,Rokid Glasses到2025年三季度才开始大规模出货。

Counterpoint Research预计,2025年下半年,随着观影类与光波导类新品加速量产,全球AR智能眼镜市场的竞争将进一步加剧。

9.2026年CSP资本支出预计将高达5200亿美元 GPU采购与ASIC研发成创新高核心驱动力

据TrendForce集邦咨询最新调查,随着AI Server需求快速扩张,全球大型云端服务业者(CSP)正扩大采购英伟达GPU整柜式解决方案、扩建数据中心等基础建设,并加速自研AI ASIC,预估将带动2025年谷歌、亚马逊云科技、Meta、微软、甲骨文和腾讯、阿里巴巴、百度等八大CSP的合计资本支出突破4200亿美元,约为2023年与2024年资本支出相加的水平,年增幅更高达61%。

TrendForce集邦咨询表示,2026年在GB/VR等AI机柜方案持续放量下,八大CSP的总资本支出有望再创新高,年增达24%,来到5200亿美元以上。除此之外,支出结构已从能直接创造收益的设备,转向Server、GPU等资产,意味着巩固中长期竞争力与市占率优先于改善短期获利。

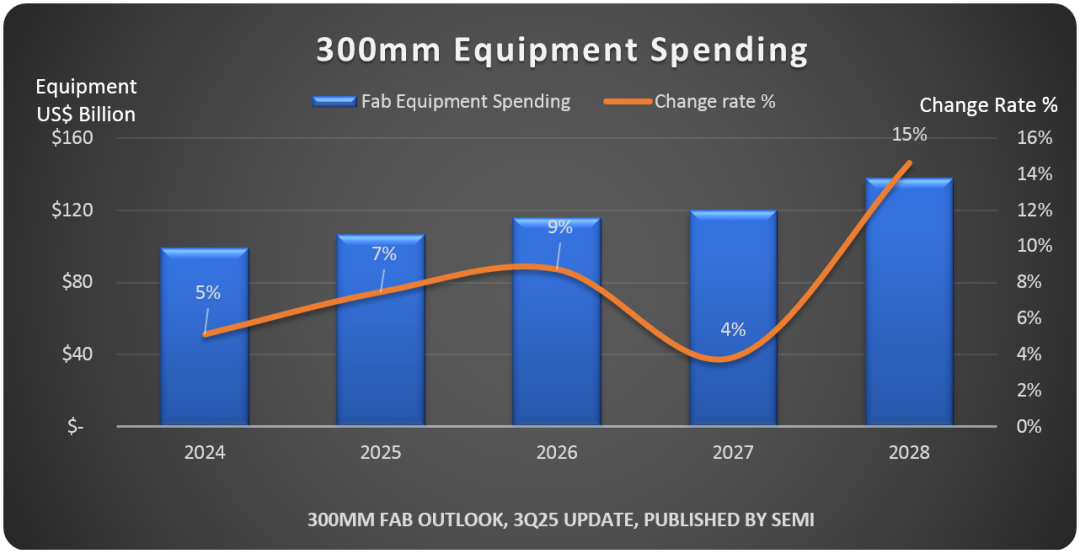

10.SEMI:2025年全球300mm晶圆厂设备支出将首次超过1000亿美元

SEMI最新报告显示,预计从2026年到2028年,全球300mm晶圆厂设备支出将达到3740亿美元。SEMI预计2025年全球300mm晶圆厂设备支出将首次超过1000亿美元,增长7%,达到1070亿美元。

SEMI报告预测,2026年投资将增长9%,达到1160亿美元;2027年增长4%,达到1200亿美元;2028年将增长15%,达到1380亿美元。

细分市场来看,逻辑和微电子领域将在2026至2028年间以1750亿美元的设备投资总额领先。受益于2nm以下制程产能的建设,代工厂将成为主要推动力。更先进的1.4nm工艺预计将在2028至2029年进入量产。此外,AI性能提升也将推动边缘设备(如汽车电子、物联网和机器人)市场的快速增长。除先进制程外,所有节点的需求也将显著上升,推动成熟制程设备投资。

按地区来看,中国大陆预计将继续领先全球300mm设备支出,2026至2028年间投资总额将达940亿美元。韩国预计将以860亿美元的投资额位居全球第二,支撑全球生成式AI需求。中国台湾预计将在三年内投资750亿美元,排名第三,投资将主要集中在2nm及以下制程,以维持其在先进代工领域的领导地位。美洲预计将在2026至2028年间投资600亿美元,升至第四位。