AI PC的战场上,又多了一个重量级玩家。

5月30日,英伟达、微软、Arm几乎同时在社交平台预热“A new era of PC”,坐标指向台北电脑展。

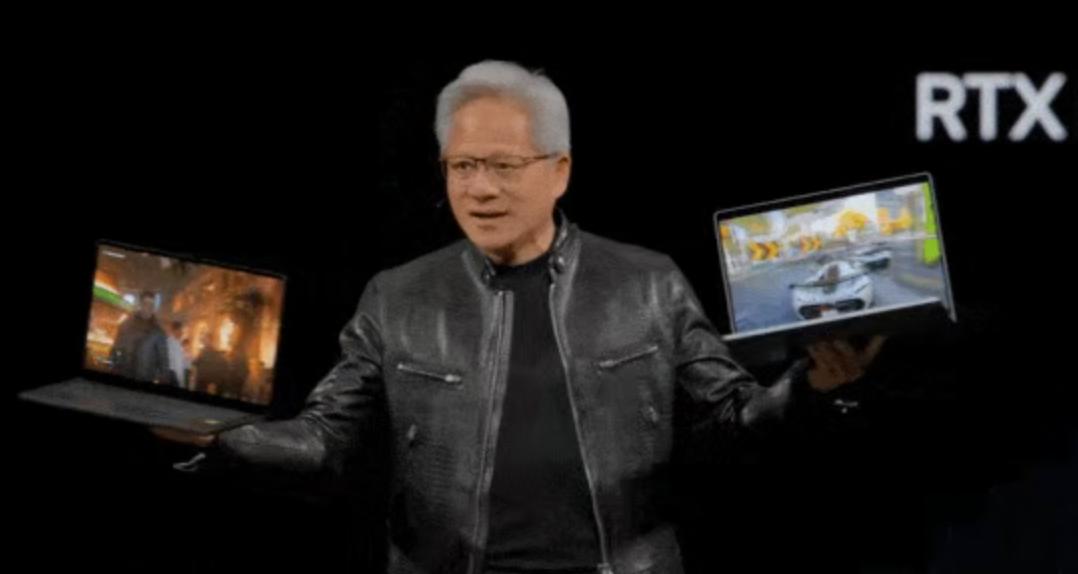

今天,英伟达正式发布了RTX Spark,一款面向个人AI Agent的新型Windows PC超级芯片。微软也同步发布博客,称双方推出了由NVIDIA RTX Spark加速的新一代Windows PC,面向开发者、创作者和高端用户,为新一波Agent应用而设计。

首批RTX Spark设备包括Microsoft Surface Laptop Ultra、Dell XPS 16、Lenovo Yoga Pro 9N、HP OmniBook X14/Ultra 16、Asus ProArt P14/P16、MSI Prestige N16 Flip AI等,预计今年秋季上市。

过去,PC更多是英特尔、AMD和整机厂的主场;而现在,英伟达、微软和Arm一起站到台前,让AI PC不再只是一个联网调用云端模型的终端,开始变成承载本地AI计算和系统级Agent的工作台。

资本市场已经提前开始为这轮AI硬件重估定价。据路透社报道,戴尔将2027财年AI服务器收入预期从500亿美元上调至约600亿美元,第一财季营收438亿美元,同比增长88%,盘后股价一度上涨约39%。

同样反应热烈的还有联想。5月22日发布超预期财报后,联想股价跳涨15%。财报显示,公司第四财季收入超过预期,PC销售强劲,基础设施方案业务收入增长37%。到5月底,据财经媒体统计,联想股价在AI服务器和AI PC叙事推动下单月涨幅一度超过100%,成为AI硬件重估里最典型的PC厂商样本之一。

AI服务器让联想、戴尔这样的传统PC厂商重新被资本市场看见;英伟达、微软和Arm联手押注Windows PC,则把这轮AI硬件重估进一步推向个人电脑。

另一边,手机增长正在经历寒冬。

IDC最新预测显示,2026年全球智能手机出货量将同比下降13.9%,降至10.9亿部。这可能成为智能手机史上最严重的一次年度收缩,比IDC今年2月给出的12.9%跌幅更加悲观。与此同时,智能手机平均售价预计升至550美元,比2025年高出约100美元。手机市场正在出现一个很尴尬的组合:卖得更少,卖得更贵。

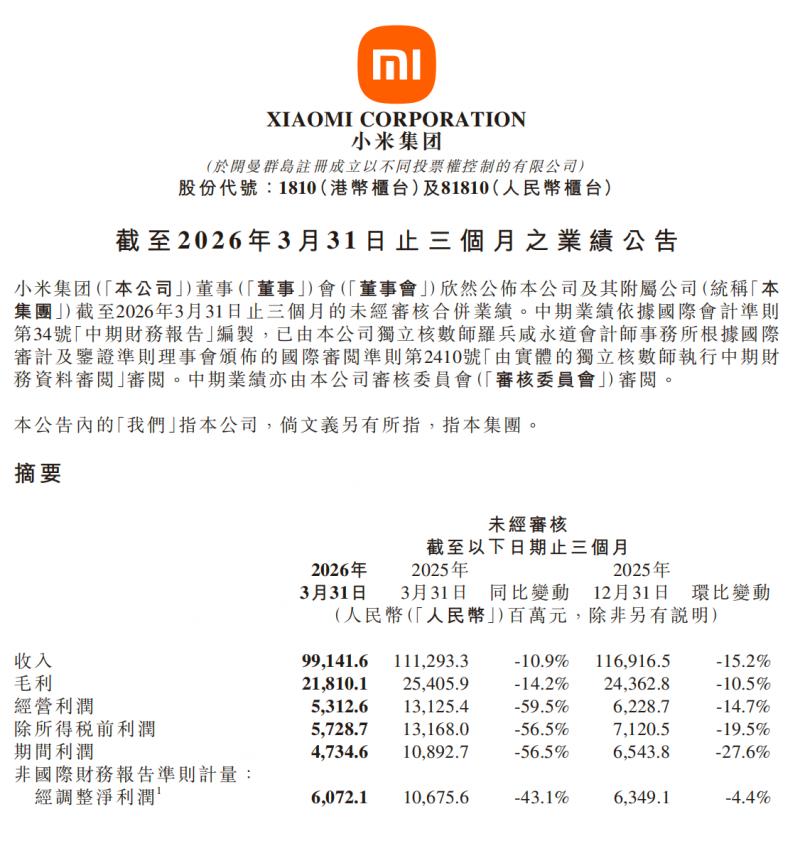

卖得更贵,主要因为成本压力已经传导到了手机厂商身上。小米2026年一季度净利润同比下降43%,主要受到内存芯片等零部件成本上升和国内竞争加剧影响;其中智能手机出货量同比下降19%至3380万台,手机收入同比下降12.5%至443亿元,手机毛利率也从去年同期的12.4%降至10.1%。

端侧AI体验确实需要更大的内存、更强的算力和更高的存储配置。问题在于,成本已经先行,AI带来的换机拉力却还没能得到证明,手机厂商一边要为AI配置买单,一边还没完全拿到AI溢价。

对小米、华为这类全生态公司来说,手机之外的下一块主屏,正在指向PC。

英伟达、微软、Arm联手,把AI PC推上主桌

过去几年,AI硬件的主桌一直摆在数据中心。英伟达2027财年一季度数据中心收入达到752亿美元,同比增长92%;戴尔也把全年AI服务器收入预期上调至600亿美元;HBM市场则被预计将在2026年翻倍至760亿美元。GPU、AI服务器、HBM,才是资本市场最熟悉的AI硬件关键词。PC更多像一个访问入口,用户打开浏览器,调用云端模型,本地设备本身并没有承担太多AI计算。

但在Agent时代,PC的角色发生了变化。

在之前的文章里,我们写过Googlebook。谷歌已经意识到,Agent时代,PC正在变成AI工作流的主战场。手机适合随时调用AI,但电脑更适合让AI真正进入文件、浏览器、应用和系统操作里。

微软、英伟达和Arm三家联手下场,意味着AI PC正在从单家公司的产品叙事,变成一场更大的产业合流。

对英伟达来说,这是AI算力从数据中心向个人电脑的延伸。英伟达几乎吃遍了AI基建最核心的红利,云厂商、模型公司、企业客户都在抢GPU,AI服务器让英伟达成了整个AI时代最典型的卖铲人。

但Agent要进入个人工作流,算力不能只堆在数据中心。越来越多的本地Agent任务,需要PC具备更强的本地能力,尤其是对隐私、延迟和连续运行有要求的场景,电脑本身必须具备更强的本地执行力。

英伟达正式入局PC芯片,带来的不只是处理器,还有GPU、AI计算、驱动、开发者生态和本地模型能力。它过去在数据中心吃到了AI基建红利,现在要继续把这套能力放进个人电脑里。

按照英伟达的说法,RTX Spark最高可提供1 petaflop AI算力和128GB统一内存,足够支撑更复杂的端侧Agent任务。同时,英伟达还会把OpenShell运行时带到Windows上,并结合微软新的Agent安全机制,让Agent在本地运行时仍然处于用户可控的安全环境里。Hermes Agent、OpenClaw等应用也会接入这套能力。

而对微软来说,这是Windows AI体验继续往前走的一步。Copilot+ PC已经把AI电脑的概念打了出来,但目前很多AI PC体验仍然偏轻。要让Copilot从云端问答进一步进入Windows本地工作流,微软需要更强的芯片、更统一的硬件平台,以及更能打动开发者和高端用户的设备。

Arm同样需要这个机会,让Windows PC市场的破圈成为可能。Windows on Arm并不是新故事,微软和高通已经为此推进了很多年,骁龙X Elite也曾被寄予厚望。但Windows用户对Arm PC一直有顾虑,性能强度、软件兼容、游戏生态、开发工具……这些问题直接影响Windows on Arm的普及。

英伟达进入之后,Arm PC的叙事不再只围绕低功耗和长续航。The Verge报道称,首批确认的RTX Spark设备包括Microsoft Surface Laptop Ultra、Dell XPS 16、Lenovo Yoga Pro 9N、Asus ProArt P14/P16、HP OmniBook X14/Ultra 16、MSI Prestige N16 Flip AI等。英伟达也强调Adobe、Blender、DaVinci Resolve、Maxon等创作软件已经支持或优化Arm平台,微软和游戏厂商也在推进Windows on Arm的游戏兼容。

英伟达要把AI算力带到PC,微软要把Windows变成Agent时代的工作入口,Arm要借此打进高性能个人电脑市场。三方的利益,在AI PC上形成了交集。

三方同时站到PC前台,同时也意味着AI PC不再只是整机厂往笔记本里塞一个AI功能,芯片架构、GPU能力、操作系统、开发者生态、应用兼容和本地模型能力,都要一起往前推。

Agent时代,PC正在重新靠近AI产业链的核心位置。过去它是云端AI的访问终端,而现在,它正在变成Agent工作的本地入口。

手机厂商需要下一块主屏

相比AI PC的升温,手机厂商正在经历另一种境遇。

手机不仅仅是一门硬件生意,更是用户和品牌之间最高频的连接点。它代表着入口、账号、支付、内容消费和系统服务,几乎是整个IoT生态的遥控器。小米讲“人车家全生态”,华为讲鸿蒙生态,OPPO、vivo也都在围绕手机延展耳机、手表、平板、车机和系统服务。

一旦手机增长放缓,受影响的不仅仅是手机业务本身,还有整套生态的增长。

小米的财报已经把这种压力写得很清楚:2026年一季度,小米收入同比下降10.9%至991亿元,经调整净利润同比下降43.1%;智能手机出货量同比下降19.0%至3380万台,手机收入同比下降12.5%至443亿元,手机毛利率也从去年同期的12.4%降至10.1%。

这组数据背后,是AI+手机(在原有智能手机框架里叠加AI能力)的现实困境。端侧AI体验需要更大的内存、更强的算力和更高的存储配置,而这些东西都会进入BOM成本。手机厂商要讲AI,就必须给配置加码;配置加上去,成本也跟着上去。

但目前看来,用户对AI功能的感知并没有那么直接,至少还没能强到明显拉动换机需求。

OPPO、vivo的压力没有完整财报那么透明,但调价动作已经很说明问题。

3月以来,OPPO、一加、vivo、iQOO等品牌陆续调整了部分机型的价格。相关报道提到,涨价原因主要指向存储和半导体成本上涨,部分机型涨幅达到500至1000元。

这类涨价最容易影响中端机和大存储版本。旗舰机还能靠影像、屏幕、芯片和品牌溢价消化一部分成本,但中端机的用户对涨价更加敏感。过去国产安卓厂商最擅长的打法,是在1999元、2499元、2999元这些价格带里把配置塞满,内存和存储一涨,这套打法就会承受较大的成本压力。

在Agent时代,传统手机厂商变得有些尴尬。

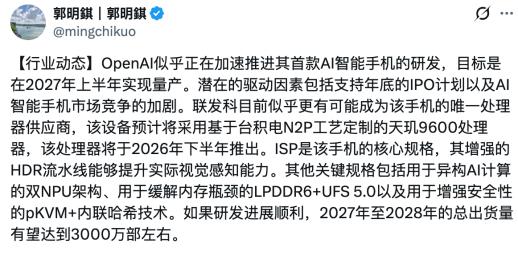

手机仍然是最大众、使用最高频的屏幕。豆包手机2.0已传出推进消息,中兴在业绩说明会上提到,正与字节跳动等生态伙伴推进新一代豆包AI手机的研发与认证;OpenAI的手机传闻也在升温,郭明錤称OpenAI正在与联发科、高通合作开发智能手机处理器,并可能将AI手机量产时间提前到2027年上半年(最初爆料为2028年)。

AI公司仍然盯着手机这块入口,但对OPPO、vivo这类传统手机厂商来说,AI+手机先带来了配置和成本压力。

它们要讲AI,要跟上系统级助手、端侧模型和跨应用操作这些新功能,可这些功能落到硬件上,就是更大的内存、更高的存储、更强的芯片,以及更复杂的软件适配。成本先上去了,但用户愿不愿意为这些功能多付钱,答案还不够明确。

小米的情况又比OPPO、vivo更复杂一些,它的手机业务同样承压,但它不是只把AI放进手机。雷军此前宣布,未来三年小米将在AI领域投入至少600亿元,这一表态发生在MiMo-V2-Pro发布之后,最新的MiMo-V2.5-Pro也在Agent和本地工作流能力上继续加强。

手机并不是不再重要,但它更擅长承接随身、生活化的AI需求,比如拍照、语音、翻译、支付和智能家居控制。真正复杂、连续的Agent任务,则更容易发生在PC上。

过去手机厂商做PC,更多是补产品线、办公场景以及多屏协同,电脑像手机生态的外围设备,用来让手机、平板、手表之间的体验更完整。但到了Agent时代,PC变成了承接长任务、复杂文件和多应用协作的重要工作台。

对小米来说,AI PC可以把手机、汽车、家电、IoT和MiMo模型接到更完整的工作流里。用户在手机上发起需求,在PC上处理复杂任务,在车和家里延续服务,这套场景更接近“人车家全生态”的完整形态。

华为甚至更适合承接这套逻辑:华为本来就有手机、MateBook、平板、鸿蒙、车机和办公协同,根据报道,鸿蒙电脑已经把AI能力放到了系统层,接入了盘古大模型和DeepSeek。AI PC如果进一步成熟,将成为鸿蒙生态里更重要的工作入口,把手机、平板、车机和办公场景串得更紧。

手机仍然是最广泛的个人入口,但在Agent时代,只有手机还不够。对小米、华为这类全生态公司来说,PC正在成为手机之外更关键的生产力入口。

AI正在重新定义每一块屏幕

AI硬件的分化,表面上是服务器厂商和PC厂商获利、手机厂商承压,但往深了看,重点是AI正在重新分配每一块屏幕的价值。

移动互联网时代手机是绝对中心,它吃掉了相机、音乐播放器、导航、钱包,也吃掉了大量电脑时间。在移动互联网时代,谁掌握手机,谁就掌握用户的入口。

但Agent时代,入口不能只看使用频率。

手机依然是最随身的设备,适合唤醒AI、处理碎片化需求;汽车会承载移动空间里的智能,适合导航和出行服务;家电负责生活场景,适合围绕家庭环境、安全和日常服务做家生态。

而PC的价值,则回到了工作流的中心。它是最适合处理复杂任务的屏幕,连接文件、浏览器、企业系统和本地数据,也拥有更大的显示空间和更稳定的任务运行环境。

AI PC重新上桌的根本原因就在于此,不是因为PC突然重新流行,也不是因为笔记本需要一个新的营销词。真正发生变化的是,AI从“回答问题”走向“执行任务”之后,需要更适合承载Agent的办公设备,让Agent更好地进入工作流。

在很长一段时间里,做生态的核心是把设备串起来。手机、平板、手表、耳机之间能互联互通,就足够讲一个完整故事。

但Agent时代的需求不再只是把手机里的照片传到电脑上,或者让手表提醒电脑开会;现在用户真正想要的是,AI能理解他的任务,调用合适的设备和应用,把事情推进下去。

PC不再只是生态里的一块屏幕,更是任务真正发生的地方。

对小米、华为这样的全生态公司来说,AI PC的价值也不只是多卖一类硬件。它更像是生态从生活场景进入生产力场景的接口。

没有PC,全生态更多停留在生活入口,手机控制家电、汽车连接手机、手表记录身体数据、耳机接入语音助手。有了AI PC,全生态才更容易进入工作入口,资料整理、代码修改、设计创作、企业协同,都可以被纳入同一套AI系统里。

这一轮AI硬件重估不会平均分给所有终端,谁能进入AI工作流,谁才有更高的定价权。只能承接成本的厂商注定先被供应链挤压。

手机仍然重要,但它很难独自完成全生态公司的下一轮增长,对小米、华为来说,AI PC不是手机之外的一条可有可无的副线,是走向生产力场景的必经之路。

往远了看,未来比拼的不会只是手机电脑卖了多少台、车卖了多少辆,还有谁能把这些设备组织成一套真正可执行的AI工作流。

手机负责感知和连接,汽车负责移动和空间,家电负责生活和环境,PC负责工作和执行。谁能把这几块屏幕串起来,谁才更接近Agent时代的生态入口。