第三家盈利的造车新势力,已经没有悬念了——

小鹏汽车,Q2业绩就一个词:全线大涨!

交付 103181 台新车,同比增长 241.6%;

营收 182.7 亿人民币,同比增长 125.3%;

总体毛利率 17.3%,2024 年同期为 14%;

净亏损 4.8 亿人民币,2024 年同期为 12.8 亿人民币。

造车新势力已走完10年,真正到盈利阶段的,算上小鹏竟只有3家。先前的“百家争鸣”几乎尽数被淘汰,足见这个赛道的残酷艰辛。

这个历史性转折点怎么隆重mark都不为过,但何小鹏的态度云淡风轻,甚至是一笔带过:

根本不构成什么挑战。

他的核心关注,已经转移到了小鹏新的增长点、“市梦率”上。

小鹏Q2做的到底咋样?

核心指标一一来看,首先是交付量:

2025年第二季度,小鹏交付新车一共103181辆,同比同比增长 241.6%;环比今年一季度的9.4万台上涨9.5%。

整个上半年,小鹏交付新车19.72万台,已经打平2024全年。

2025年初小鹏将销量目标定为38万辆,半年目标达成率约56%,妥妥超过一众车企。

交付上涨直接带动汽车销售收入上涨,数额为182.7 亿人民币,同比增长 125.3%:

小鹏营收结构中,汽车销售收入占比一直是绝对大头,所以二季度总营收也创了新高——182.7 亿人民币,同比增长 125.3%:

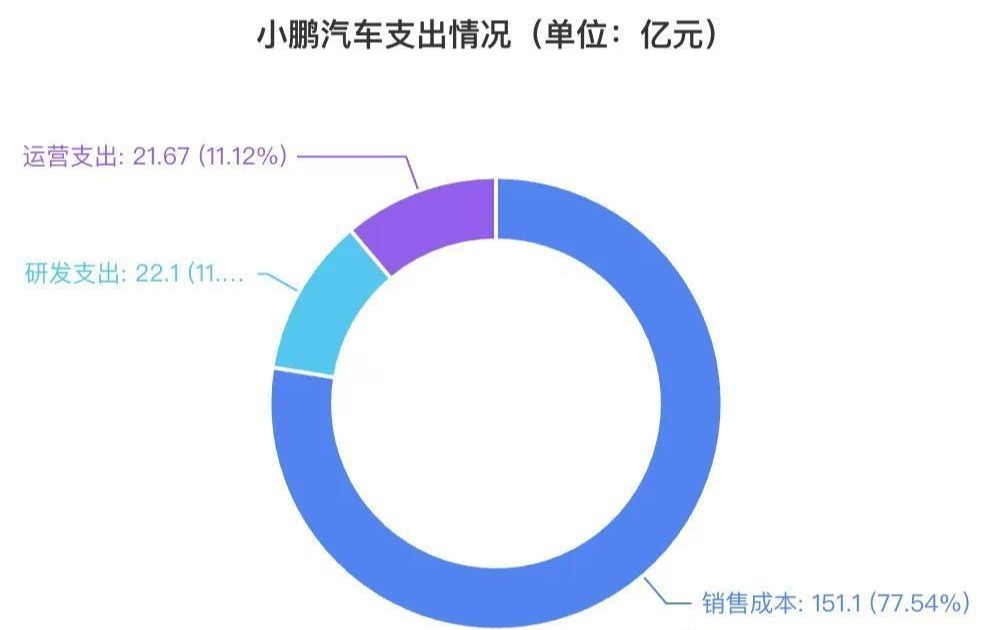

182.7亿是小鹏赚的钱,花掉的钱则包括:

销售成本151.1亿、研发支出22.1亿元、运营行政支出21.67亿元,再减去所得税费用,得出小鹏在2025年第二季度,净亏损4.8 亿人民币:

不严谨地算,小鹏目前卖一辆车亏损4600元左右。

还在亏,但和前几年的“亏”含义完全不同。

2024年二季度净亏损12.8亿元,而2025年第一季度为6.6亿元。

亏损额大幅收窄了超过一半,这是一个明显的止血信号,毫无疑问是正向消息。

小鹏二季度财报“全线”增长,几乎找不出负面,还体现在毛利率:

2025年Q2,小鹏汽车总体毛利率 17.3%,2024 年同期为 14%;上涨最主要因素是汽车毛利率大幅提升——14.3%,2024 年同期为 6.4%:

提升毛利两个显而易见的因素,一个是降本增效持续优化,比如小鹏透露随着交付量规模上涨,二季度材料成本有所下降;另外一个则是二季度新款G6和G9、P7+的交付占比提升,拉高了整体毛利。

小鹏的经营“安全感”也前所未有的有底气。

二季度末,小鹏持有的现金及现金等价物、受限制现金、短期投资及定期存款为人民币475.7亿元。

近500亿的现金储备,就算一点钱不挣,也够小鹏“消耗”10年之久。

况且很快小鹏三季度开始上了全新G7、P7,爆款已经被验证,后续由于单价更高的增程车,实现整体盈利几乎已成定局,现金储备今后大概率只增不减。

何小鹏信心爆棚:2026部署Robotaxi

小鹏十年,经营状况的起起落落其实可以从老板何小鹏的表态中看出来。

何小鹏对技术高瞻远瞩、热泪盈眶时,说明小鹏成功推出了爆款车,经营状况不错;一旦何小鹏向传统车企老板一样,谈制造、谈产品、谈卖车时,则代表小鹏的新车型出师不利,经营上遭遇了阶段性挑战。

这次也一样,但又有些新的变化。

何小鹏在财报会议上大谈对技术的理解、预判、押注……没错又有爆款车了,但不是一款而是MONA 03、P7+接连爆款,新G6、G9、G7反响也不错,就连剑走偏锋的新P7,也出乎意料广受认可。

所以何小鹏的表态,以前是不知什么时候实现的技术前瞻、愿景,但现在是已经落地,且路径清晰小鹏下一阶段增长驱动——L4。

何小鹏认为,中国第一梯其实不分伯仲——有的通过算力,算力不足的,就通过算力加上激光雷达。大模型有一个规模化法则(scaling law), 更好的模型当然能够产生更强大的效果,小鹏在测试的环境中已经看到了。

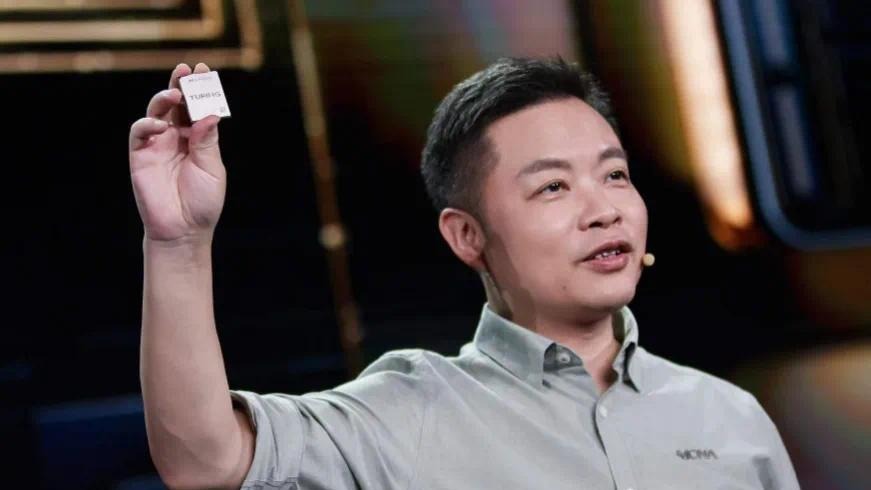

比如现在,小鹏Ultra车型的有效算力达到了2250TOPS,而同行旗舰车型的算力大概在100~700TOPS之间,这意味着VLA模型,数据量大家一致,但小鹏模型的规模可能是其他玩家的10倍,运行的帧率可能是两倍,“整个大脑更聪明,小脑更敏捷”。

何小鹏认为,短期内基于图灵芯片+VLA模型的能力比行业主流的城市辅助驾驶能力提高数十倍,在安全性、全场景和用户体验上对标有人驾驶的L3。

而基于小鹏的图灵芯片、VLA和VLM,小鹏机器人领域初阶L4能力的可量产版本计划在2026年下半年面世。

这个阶段,何小鹏认为会跟所有L2车企、玩家拉开巨大差距。

至于Robotaxi的落地方式,何小鹏也透露了一些。

明年开始,小鹏在拿到相关政策批准之后,在中国的部分区域来试点Robotaxi。

但和所有Robotaxi都不同:一,小鹏是前装车;二,小鹏没有区域限制。

小鹏的RoboTaxi和量产车同源模型,但是又不完全一样。比如RoboTaxi可能会做到招手即停,但to C车型可做不做到招手即停,所以在训练的方法上还是有一定区别的,主要体现在强化学习方面。

商业化的初步测试阶段,何小鹏认为会自己运营,但一旦通过测试之后,就会寻求更多的合作伙伴。

至于经营层面,何小鹏主要就谈了两点。

首先是——接连爆款节奏下,“年底盈利根本不构成什么挑战”。

其次,何小鹏解释了小鹏当下的产品策略。

之前是技术优先,现在是技术、设计同样重要,甚至设计还要领先半个身位,新款P7只是一个开端。

何小鹏透露小鹏在整个产品开发过程中,以前是先约束工程成本、确定定位,再让造型去适配;现在则是先由造型做选择,再去约束工程,这是定位上的转变。

最后,何小鹏谈到了小鹏的“第三增长曲线”——技术出海。

上周小鹏宣布了与大众汽车的第四项合作,本质上是小鹏给大众提供的电子电气架构从单一纯电车型扩展到大众在中国的所有燃油、纯电、混动车。

大众也就成为全球唯一一家拥有跨动力总成的统一智能电子电气架构平台的车企。

这也意味着,小鹏在智能化技术出海的道路上,是所有中国车企的No.1,技术输出的广度、深度前无古人。

显然,小鹏能从这样的合作中获益。

2024年第一季度起,小鹏就已经有了来自G9平台合作的知识产权授权收入,随后又确认了来自电子电气架构合作的相关收入。

反映在财报中,二季度小鹏的服务及其他收入达到 13.9 亿元,高于 2024 年同期的 12.9 亿元。

和大众深化合作,意味着小鹏该项目的收入生命周期或许要比外界预期更长久。

关于这点,小鹏也在今晚的财报会上承认了,表示“一旦(和)大众(合作)的车辆开始 SOP,基本上就是小鹏第三个经常性收入来源”。

这份收入,帮助小鹏在第二季度提前达成了 17% 的总体毛利率——此前高盛预测的时间,是第四季度。

这样的的小鹏,还不及预期吗?

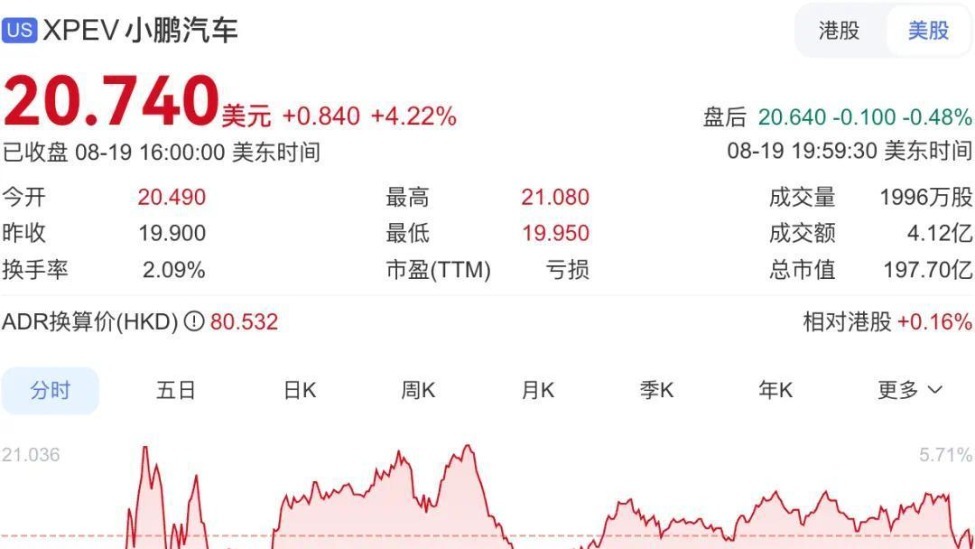

说来离谱,史上最强财报出炉,小鹏美股股价盘前还小幅下跌了。

原因嘛,是小鹏二季度业绩,营收182.7亿,略高于管理层给出的175-187亿指引中值,但低于分析师预期的183.8 亿。

分析师对小鹏单车收入估计偏高了,毕竟对新能源汽车公司来说,季度销量是明牌。

而销量增速最惊人主要是MONA 03火爆,从单车收入上看,二季度为16.4万,同比下滑 27.5%。

另一方面,小鹏给的三季度业绩指引也偏保守,预计营收在196-210亿,不及分析师预期的210.6亿;预计销量在11.3-11.8万辆之间,不及分析师预期的11.9万辆。

可以看出,小鹏现在追求的是步步为营、稳扎稳打的业绩增长,同时也在有意给爆火的舆论势头降温,以免干扰了自己的节奏。

但机构从来都是结果导向的,与稳步增长相比,它更希望看到的是交付量、市占率和利润的在短期内强势暴涨,以此来证明其投资眼光和价值。

抛开短期市场的“噪音”,从企业经营和健康度的角度看,这份财报正是如何小鹏说的那样——“达到历史最佳”。

整体数据大涨是基本面,更本质的是毛利率强势回归、技术红利开始变现、现金储备雄厚。

高端化的大胆尝试——新P7,出人意料的开门红。

何小鹏的AI叙事,还带来更大的“市梦率”。

开盘后的股价走势,也印证了这一点:

所有新势力都想从一家单纯“造车卖车”的公司,转向“技术+制造”双轮驱动的科技公司,但只有小鹏在经营、研发、产品3个方向都找准节奏。

对于悲观者,小鹏Q2财报还不足以让他们彻底乐观,但足以让乐观者前所未有更加坚定。

关键在于:你是否相信何小鹏的“行稳致远”,是否相信他的AI叙事带来的“市梦率”,最终会转化成股价和市值。