发财报都能上热搜……

除了蔚来也是没谁了。

要知道11月26日,Q3财季的黄道吉日。这一天阿里发财报、小马智行发财报、速腾发财报……

但能上热搜的只有蔚来。

而且这个热搜一点水分都没有,毕竟一份官方公众号推文里都不提“净利润”关键业绩的财报,实在没有加热的必要。

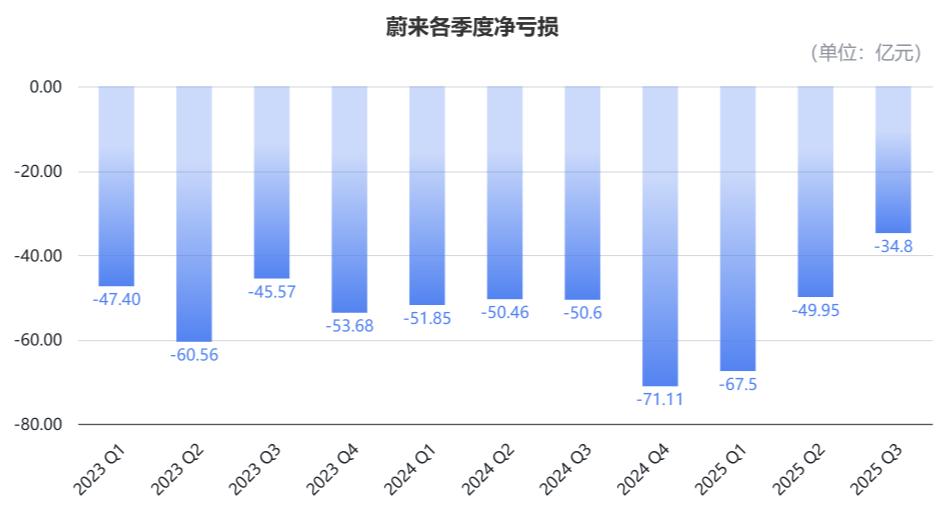

是的,蔚来仍在亏损,Q3净亏损34.8亿元,但已大幅收窄超30%。

同时,公司综合毛利率达13.9%,创三年内最高纪录,实现了经营现金流和自由现金流转正。

这次,蔚来不但表示有信心今年四季度盈利,还把新经营目标定得更远,明年冲刺全年盈利线。

财报发布后,蔚来盘前小跌了一波,但电话会结束后到收盘,又小涨了0.34%,当日涨幅达2.11%。

蔚来虽然还没有盈利,但趋势和努力,确实也被看到了。

按照Q3这个水平,简单粗暴理解,蔚来距离盈利只差“35个亿”了——一脚电门的事儿。

蔚来冲刺盈利,到哪一步了?

整体来看,蔚来第三季度业绩涨势良好,通过财报前的汽车交付数据就能有所预判:

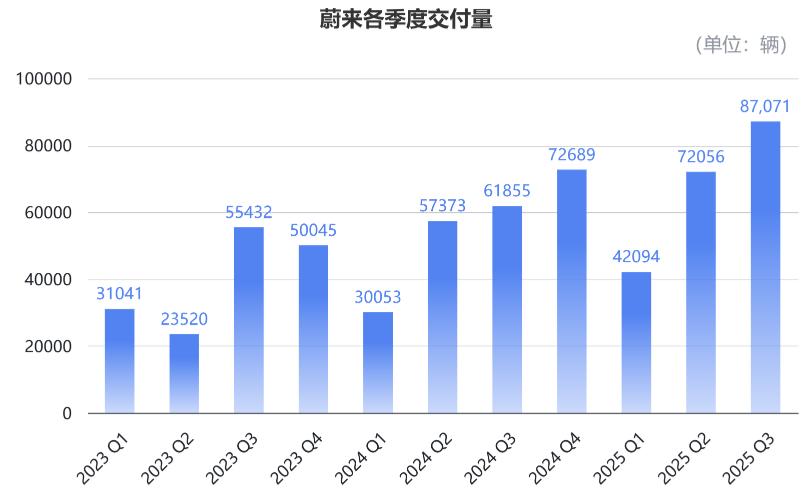

今年第三季度,蔚来交付量为87071辆车,同比增长40.8%,环比增长20.8%。

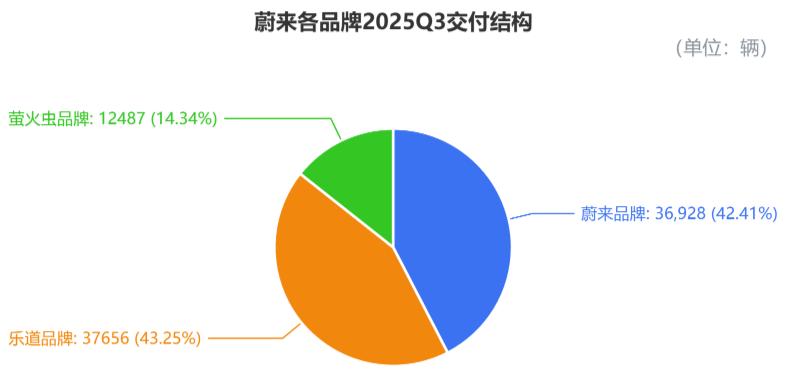

其中,蔚来主品牌三季度的销量为36928台,同期乐道超越蔚来品牌达到37656台,萤火虫Q3交付12487台。

8月开始,蔚来月交付破3万台,9月销售34749辆,刷新单月交付纪录;截至三季度末,蔚来已累计交付87.3万辆车。

汽车交付持续增长,为蔚来的核心财务指标带来提升:

蔚来第三季度总营业收入为217.9亿元,同比增长16.7%,环比增长14.7%。

其中,公司Q3的汽车销售收入为192亿元,占总收入的88.1%,同比增长15%,环比增长19%。

算下来,蔚来Q3单车均价约22.02万元,同比下滑18.3%,环比下滑了1.5%。

而单车均价的下滑,很大部分原因来自车型结构的改变,乐道L90交付后,销量快速增长,价位相对更低的乐道品牌开始占据销量主导。

但这种下滑并没有拉低蔚来的毛利水平,相反,蔚来在这一季度的毛利明显增长,连CEO李斌都透露“超出内部预期”:

第三季度,公司综合毛利为30.25亿元,同比增长50.7%;同期,公司综合毛利率达13.9%,创三年来的新高,较去年同期提升3.2个百分点。

如果从财务角度看,毛利率的提高,一方面来自卖车主业,汽车毛利率达14.7%,同比提高1.6个百分点,环比提高4.4个百分点;另一方面来自其他业务,相关毛利率也达到了7.8%,高于市场预期。

如果从业务角度看,毛利率提升同样也由两方面构成,一是销量提升带来的供应链降本,二是今年畅销的乐道L90,较L60的毛利水平更高。

而在外界最为关注的亏损层面,蔚来Q3净亏损34.8亿元,相较去年同期收窄31.2%,环比收窄30.3%。

剔除股权激励费用等影响,Q3的经调整净亏损为27.35亿元,同比下降38.0%,环比下降33.7%。

在现金层面,蔚来在Q3实现了正向经营现金流和自由现金流。

截至三季度末,公司现金及现金等价物、受限制现金、短期投资及长期定期存款等为367亿元。

对于接下来最为关键的第四季度,蔚来给出了指引:

预计Q4车辆交付为12~12.5万台,同比将增长65.1%~72.0%,创季度新高。

预计Q4营收为327.58~340.39亿元,同比将增长66.3%~72.8%。

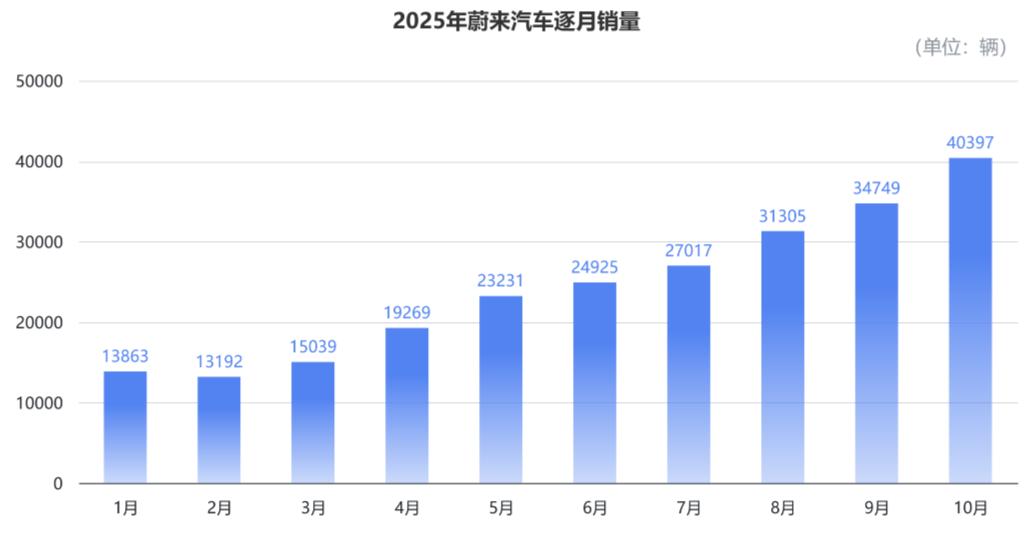

结合蔚来10月交付的40397辆计算,今年最后的两个月,蔚来平均每月需交付4~4.2万台,相较于上一季度规划的月均5万台有所下调。

对此,外界对于公司盈利的可能性再添了几分担忧情绪。

不过,李斌再次重申,蔚来依然有信心Q4盈利。而且公司接下来的经营目标定得更远,明年就要冲刺全年盈利。

在电话会上,蔚来CEO李斌抽丝剥茧,向外界详细地解析了盈利的信心来源。

蔚来距离盈利还有多远?

先把李斌的“盈利公式”再掏出看看:盈利=销量×毛利率-费用。

所以根据公式看,蔚来的信心也来自这三个方面的进展:

首先是最容易被外界及时感知的销量。明显能看到蔚来三季度的销量开始大涨,其中,全新ES8和乐道L90对Q3销量的贡献最为突出。

而蔚来之所以下调四季度月均销量指引,其实是由于新能源购置税退坡,引发了汽车行业整体波动,蔚来预计Q4行业内的“翘尾效应”(也就是季节性)不会像往年明显。

不过,李斌认为,这种政策退坡给行业带来的影响不会太大,毕竟时至今日,智能电动车对于政策扶持的依赖已经比过去小了很多,同时市场、用户心理都已基本消化了新的政策。

他认为这种退坡对蔚来的影响,还会较其他车企相对更小一些,因为蔚来有八成以上的车主选择了买车租电池,而电池的价格不会算在购置税中。

并且退坡更多影响的是价位相对稍低的乐道车型,而像全新ES8这样的高毛利车型,订单需求依然强劲,目前仍有很多库存订单。

蔚来还判断,到明年一季度,也就是车圈传统淡季,季节性的影响也会相应减弱。不仅是明年Q1“淡季不淡”,接下来的几个季度,蔚来的预期更乐观。

李斌透露,蔚来计划明年推出包括乐道L80在内的三款大车,且不会随着政策变化而调整发车计划,保持上半年发两款,Q3发一款的节奏。

加上明年还处于热销周期的全新ES8和乐道L90,五款大车同时在售,蔚来有信心保障明年月销达到5万台。

接下来,通往盈利的第二个关键,就是毛利了。从蔚来三季度的毛利率上,确实已经看到了公司盈利能力的提高。

预计到今年四季度,公司整车毛利率能达到18%左右,非车业务也能保持Q3的增长势头,毛利率整体会有一个更明显的跃升。

据CFO曲玉透露,蔚来多款车型保持着高毛利水平,全新ES8的毛利率为20%,“5566”车型、乐道L90的毛利率在15%~20%。

随着销量增长,带动供应链持续降本,费用控制持续优化,2026年蔚来综合毛利率可能会达到20%以上。

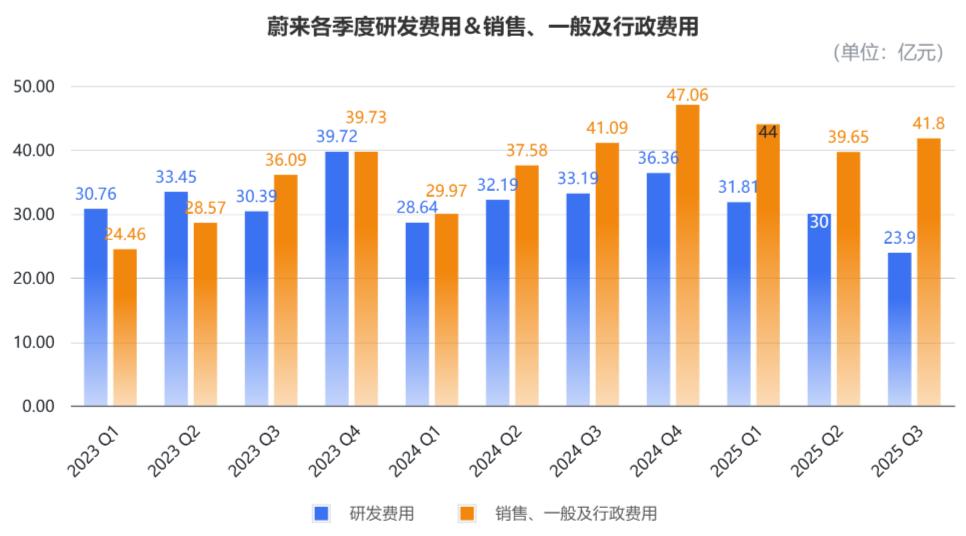

关系到盈利的最后一项是费用,分成研发费用,以及销售、一般及行政费用两部分,蔚来正在通过CBU机制全面提效。

针对销管费用,Q3支出为41.8亿元,同比增长1.8%,环比增长5.5%。

预计接下来相关费用会进一步下降,因为蔚来在四季度没有新车发布计划,也没有NIO Day等大型活动,大部分资金投入事项都已在第三季度完成。

而研发投入则更先表现出提效成果,Q3的研发费用为23.9亿元,同比下降28%,环比下降20.5%。

这并不是单纯的降低研发投入,李斌强调,不会损失长期的竞争力。

过去蔚来对芯片、智能底盘等基础性的研发投入已经足够多,后续迭代就不用像前期“从0到1”那样大把烧钱了。

之后公司研发的重点在提高效率,在AI领域也还是会保证研发强度。

他还表示,公司Q4和明年的研发费用会控制在20亿元左右,每个项目都会基于投入产出来评估和决策优先级,持续进行复盘,

值得注意的是,蔚来前期大笔投入的换电站,目前已经规模初具,在全球累计建成8,471座充换电站,包括换电站3,641座,充电站4,830座,以及充电桩27,510根。

三方面共同向一个方向靠近,蔚来Q4盈利,或许真的并非不可能。

而在盈利目标之外,蔚来还有其他的增长曲线也开始向外扩展:

一个是芯片,李斌透露希望对外销售,能开放给全行业以及更多场景,合作伙伴可能不仅限于汽车行业,还包括非汽车行业,例如机器人等。

另一个是出海,蔚来今年开始改变以往的直营策略,转而选择更多依赖当地的合作伙伴,目前已经在全球十几个国家和地区确定了合作伙伴。

三大品牌的出海节奏,和国内发布节奏恰恰相反:萤火虫先行,乐道随后,最后是蔚来。

One More Thing

为了尽早盈利,斌哥自打“听劝”后,是真的越来越会省钱了。

据说李斌在广州车展行程紧张,又因为蔚来展台和乐道展台位于两个场馆,原计划要晚上彩排,但广州车展规定晚上彩排要各缴3万元“加班费”。

而他为了节省3万元,改签了飞机提前抵达:

“3万块钱也是钱啊!这在蔚来以前是不可想象的。”

而这一天,还是斌哥的结婚纪念日,他和太太在机场匆匆吃了个工作餐。

创业夫妻,看起来也是理解万岁了。