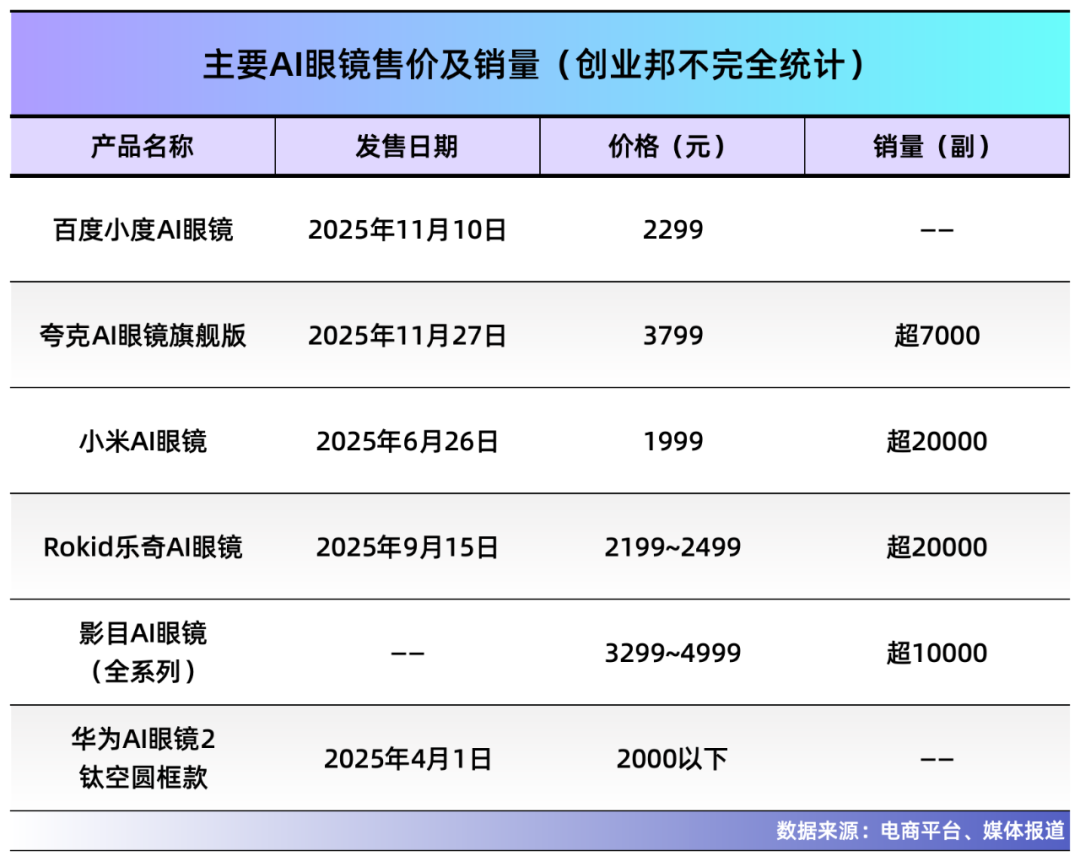

又一家大厂杀入AI眼镜市场。11月底,阿里高调发布了夸克AI眼镜S1、G1两个系列共六款单品,发布当晚即登顶京东、淘宝、抖音等电商销售榜单,两天内卖出超7000副。

根据不完全统计,今年包括创业公司和大厂在内的AI眼镜参与者们,陆续发布了超40款AI眼镜。

进入2025年下半年,新款AI眼镜更是密集发布,百度、小米、阿里巴巴等大厂也都在此期间推出新产品,和创业公司“抢市场的蛋糕”。

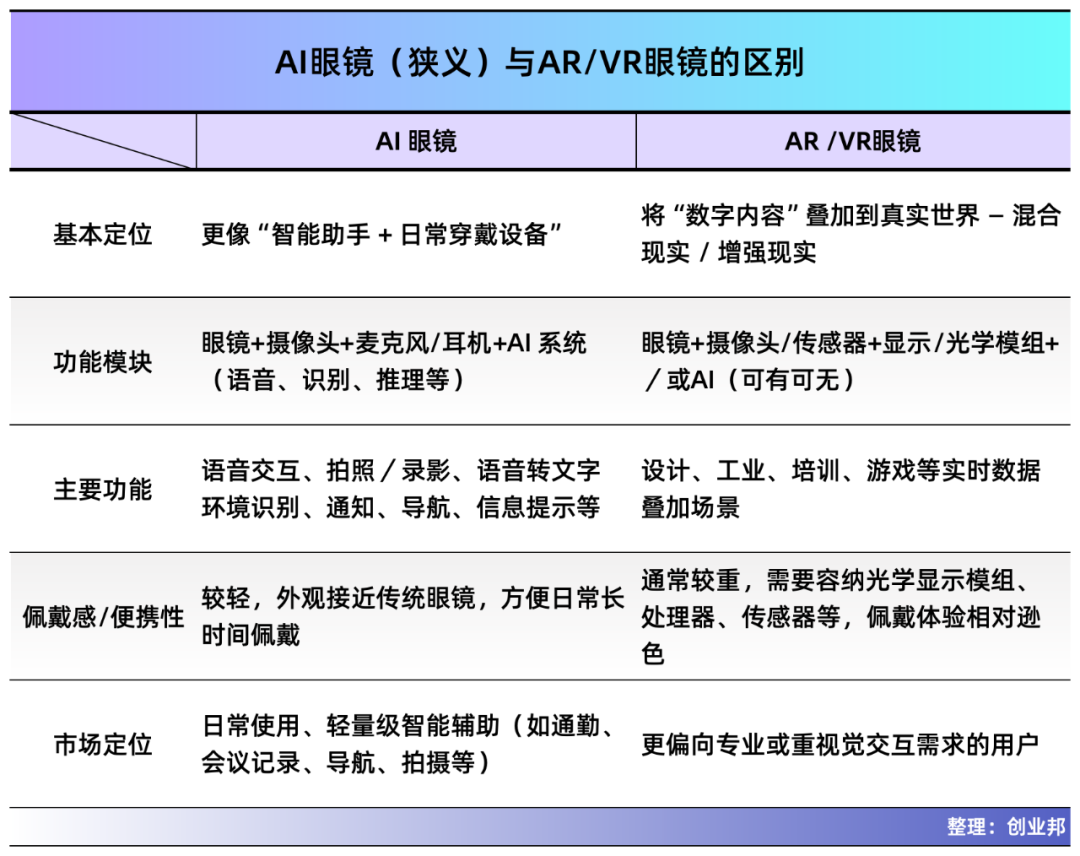

智能眼镜技术路线多样,有的是轻量的语音路线,具有摄像摄影、翻译、语音交互等功能;有的是AR/VR(增强现实/虚拟现实)视觉显示路线,将数字世界叠加到现实世界,或者创造一个完全的虚拟世界。

大厂的AI眼镜基本都是前者。

这有赖于AI技术的飞速迭代和日益成熟,大厂借助大模型能力,能较容易的实现AI眼镜的翻译、识别等功能,同时回避了AR/VR眼镜的光学显示等技术难题、沉重的佩戴体验和高昂的售价。 Meta和雷朋(Ray-Ban)合作的AI眼镜成为爆款,进一步点燃了大厂对这一赛道的热情。

加入战局的大厂,普遍对AI眼镜有着“下一代个人移动入口”的期许。阿里巴巴智能信息事业群智能终端业务总裁、夸克AI眼镜负责人宋刚就曾表示,AI眼镜将成为人类另外的“眼睛”和“耳朵”。

除了阿里,其它大厂的AI眼镜销量也有明显增长,例如小米AI眼镜自今年发售以来,已累计获得20万副订单。这些眼镜的价位大多集中在2000元~4000元,小米AI眼镜售价1999元,夸克AI眼镜旗舰机型售价3799元。

不过,不少业内人士认为,大厂做AI眼镜还处于试水阶段,而创业公司必须抓住时间窗口,把细分场景做深做透,构筑自己的护城河。

摸着Meta过河

这场AI眼镜的火热,很大程度上是由于Meta和雷朋联合推出的“爆款”,给中国的大厂们打了个样。

Meta从2019年起就与雷朋的母公司依视路陆逊梯卡(EssilorLuxottica)合作,目标是“生产一副好眼镜”。他们砍掉了昂贵的显示屏,专注于第一视角的拍摄和音频交互,将重量控制在50克以内(接近普通眼镜),解决了“佩戴意愿”的问题。

2021年发布了双方合作的第一代AI眼镜 “Ray-Ban Stories”,有摄像头、麦克风、扬声器,可以拍照、录视频、语音控制。2023年9月推出第二代AI眼镜“Meta Smart Glasses”,对第一代的功能进行了升级,提升了摄像头和麦克风的质量、延长了录制时间,并配备了Meta AI语音交互界面。到2025年初,这款眼镜累计售卖超200万副,其中2024年卖了超100万副,2025年上半年卖了超100万副。

2025年9月,Meta更进一步推出带显示屏的AI眼镜“Meta Ray-Ban Display”,有了显示屏加入,这款产品可以实现发送信息、视频通话等多项功能。

国内科技大厂纷纷入局。华为、小米、阿里、百度等均在2025年发布新款AI眼镜:华为AI眼镜2钛空圆框款(4月),小米AI眼镜(6月),阿里夸克AI眼镜(11月),百度小度AI眼镜(11月)。

同时,Rokid等原来在AR/VR眼镜领域创业多年的公司,也顺势在2024年~2025年间,利用日益成熟的AI技术,推出AI眼镜。

上述眼镜有着普通眼镜的外观,重量在39克~50克之间,佩戴体验和普通眼镜差异不大。

但是和普通眼镜不同的是,上述眼镜基本配有摄像头、麦克风、扬声器,具有摄影摄像、AI识别、实时翻译、AI录音等功能,大多没有显示屏。AI眼镜的电路和电子元器件均“藏”在眼镜腿内。

这些元器件中最重要的当属主控芯片,除了华为采用国产芯片“物奇”,其它三款新品均采用了高通AR1芯片,用于AI处理,并且小米和阿里采用的是高通AR1和国产“恒玄”芯片的双芯片方案,分别用于AI处理和音频信息。恒玄科技是A股上市公司,最新市值385亿元。

如此的芯片配置对于实现上述AI功能,是有冗余的,一定程度为了后续产品升级留出性能空间。

软件方面,则大都搭载了自家自研大模型和AI助手。比如华为AI眼镜接入盘古大模型,夸克AI眼镜整合通义千问大模型和AI助手千问APP,小度AI眼镜则称搭载了本土大语言模型和AI助手“超能小度”,小米AI眼镜也主要采用自研AI大模型。相较之下,智能眼镜的创业公司多介入第三方AI大模型,如Rokid采用DeepSeek、通义千问等。

科技大厂能够设计AI眼镜的产品方案,并没有规模化生产的能力,它们会找第三方代工厂生产。这些代工厂多是拥有大规模制造VR设备和智能手机经验的大型代工厂,例如歌尔股份、立讯精密、蓝思科技等。

一位歌尔股份的内部人士告诉创业邦,歌尔股份是Meta的AI眼镜的主要代工企业,并且专门成立了公司来服务Meta。夸克AI眼镜的代工方是立讯精密。

仿照Meta,国内大厂和创业公司也和传统眼镜品牌合作,比如小米和千叶眼镜、华为和博士眼镜、Rokid和暴龙眼镜,提供试戴体验、镜片装配等服务,但效果目前尚未可知。

大厂里,谁在研发AI眼镜?

华为和小米做眼镜可追溯至10年前的VR眼镜热潮:2016年左右,华为和小米分别推出了VR一体机,成为了当时业内关注的热点,后续产品线多有迭代。

正如Meta从Oculus的VR一体机,发展至当前的Meta-雷朋AI眼镜,华为和小米的眼镜形态也从笨重的VR发展至更像普通眼镜的AI 眼镜。

伴随着产品方案的迭代,研发团队也经过多轮调整,许多VR项目的核心人员离开了华为和小米,其中不少选择创业:比如曾在华为2012实验室工作的蒋厚强联合创立了光舟半导体,已是AI眼镜独角兽Rokid的主要光波导供应商。

曾经小米VR的主要负责人马杰思,创立了主打二次元虚拟社交的波粒子科技,2022年被字节跳动收购后,50余人的团队被整体并入Pico。后者是字节收购的VR眼镜创业公司。

即使目前,团队调整也未停止。2024年推动小米AI眼镜项目立项的李创奇,也在2025年10月底、该产品发布不久后,被确认离职。根据媒体报道,李创奇2011年1月加入小米集团,初期担任小米电视产品总监,后来担任可穿戴部门创新业务负责人,主导了小米AI眼镜的研发与商业化进程。

据称目前小米智能眼镜产品负责人是石柳,她是资深智能眼镜从业者,先后在中兴通讯、华为、vivo等公司负责AR/VR产品的研发。

相较之下,百度和阿里巴巴并未参与到前些年的VR眼镜浪潮中,而是在近两年布局AI眼镜,负责团队均有智能音箱的研发经验。

2024年小度科技CEO李莹公布了百度AI眼镜概念机,并于近期发售。李莹2004年加入百度,曾担任百度地图事业部总经理、百度CIO,2023年成为小度科技CEO。

小度科技是百度旗下专注于C端“AI +智能硬件”的子公司,旗下产品不仅有智能音箱、智能屏、AI眼镜等硬件,还推出了多模态AI智能助手“超能小度”,并通过后者赋能硬件产品,从而实现百度将AI技术落地到普通消费者家庭生活当中的愿景。

阿里的夸克AI眼镜负责人是阿里智能信息事业群终端业务总裁宋刚,该产品由天猫精灵硬件团队和夸克AI研发团队协同完成。智能信息事业群是阿里巴巴集团旗下面向C端的AI信息服务创新的核心业务单元,夸克搜索、千问APP都是其核心产品。

在阿里生态中,夸克AI眼镜定位于下一代的个人移动入口。宋刚表示,阿里在夸克AI眼镜上是战略性投入,也是从技术能力到硬件设计等方面进行全方位的投入。夸克AI眼镜深度融合阿里生态体系,整合了高德导航、支付宝“看一下支付”、淘宝实时比价、飞猪行程提醒等服务。

大厂还在试水阶段

根据研究机构Grand View Research (GVR) 的报告,全球AI眼镜市场在2024年约为19.3亿美元,预计到2030年将达到82.6亿美元。Meta占据了全球AI眼镜市场的主导地位,2025年上半年的市场份额达到了约73%。

另据IDC报告,仅2025年上半年,全球AI眼镜出货量就达到406.5万台,同比增长64.2%,其中中国厂商出货量突破100万台,占全球24.6%的市场份额,增长势头极为迅猛。

行业尚处于放量的早期。AI眼镜更进一步普及,尚且需克服许多技术障碍。比如,显示内容在一定角度或黑暗中,泄露到外部而被他人看到,产生的“漏光”问题;连续使用2~3个小时后,电量不足,需摘下充电而产生的续航问题;还有多模态AI模型在实时翻译、场景理解中仍存在延迟或误判问题 ,以及内容生态不完善等问题。

AI眼镜独角兽Rokid创始人祝明铭在近期表示,目前大厂推出的AI眼镜产品仍是试水产品,还未真正投入资源做,等到后面行业规模起来后,在该领域加大资源投入的大厂,会使得市场竞争变得更加激烈。

如果AI眼镜只是借助大模型,提供简单的拍照、录音、翻译等同质化功能,似乎大厂借助原来品牌和渠道的优势,很容易介入和统治市场,创业公司做大的机会几乎为零。类似的市场就是智能音箱和智能手表,2018年ROKID推出智能音箱,2015年出门问问发布智能手表,但都在随后大厂横扫一切的攻势下,归于沉寂。

艾瑞咨询AI眼镜分析师Raven认为,大厂的核心竞争力在于他们的大模型及底层数据能力。

“大公司做AI眼镜的优势在于供应链、连通手机及用户体验设计的经验。大厂能更好的向供应链压价,提升产品的毛利率;将AI眼镜融入自家的产品生态,连通手机等终端,实现多终端的联合操作;它们在其它消费电子上的用户体验的设计经验,也能进一步复用到AI眼镜设计上,让AI眼镜的用户体验更优。”上述歌尔股份的内部人士认为。

现在,阿里巴巴、百度、小米、华为等大公司的动作,都是先上牌桌,先组建一支AI眼镜的团队,每年提供上千万元预算,并定期发布产品。

等到AI眼镜的技术更加成熟,产品定义更加清晰后,才是科技大公司进行“重资源”投入的时候,而当前对于创业公司也是找准定位,快速发展的重要“时间窗口”。

但相对与创业公司,大厂有更多的历史包袱。大厂产品线复杂,新产品会改变原有的利益格局,从而使得推出新产品存在公司内部的阻力。

大厂做AI眼镜也会存在着如此的情况。

“大公司的人力倾向于加入已有成熟业务的团队,从而获得成熟产品销售的提成,而不愿意去往AI眼镜等创新业务部门,因为这不仅可能会损失可观的收入提成,而且还要面对不必要的失败风险。”上述歌尔股份的内部人士认为。

并且,大厂做AI眼镜倾向于使用自己家的AI大模型,这会一定程度拖累AI眼镜的新品研发节奏,削弱新品的市场竞争力,成为大厂做AI眼镜的历史包袱。

相较之下,做AI眼镜的创业公司能拥有更高的灵活度。它们能更开放的对接更多外部资源,比如和多种AI大模型合作,同时专注于一款AI眼镜产品。

创业公司更大的机会,可能在AR/VR+AI 眼镜的市场,这个市场需要更强技术突破、更长投入周期、以及更长产业链的整合。

“创业公司的竞争路径可能更在于走差异化和细分化,例如专门设计一款服务于特定人群,解决特定场景问题的AI眼镜,比如做一款专门服务于骑行的AI眼镜。”Raven认为。

例如,Rokid的新产品和国内头部眼镜品牌暴龙联合研发,希望打入时尚人群之中;逸文科技所打造的Even G2售价超过4000元,比Meta-雷朋眼镜还贵,主打高端人群;致敬未知研发AI眼镜,主打运动人群。

AI眼镜的未来格局,可能和智能手表一样,即使市场上有苹果和华为这种大公司存在,但是佳明(Garmin)一直是智能运动手表的头部品牌,许多运动爱好者更偏向于这一品牌。

如果一副AI眼镜能够抓住一群细分人群,让他们愿意为此支付一部分溢价,那么它就有可能在大厂环伺的市场格局上站稳脚跟。

此外,出海也是创新科技公司另外一个市场。大厂受制于机制和组织架构,很难一开始就面向全球进行大规模市场投入和尝试,反而今天的泳池机器人、扫地机器人以及3D打印机,一开始就是面向全球市场,当在海外占据绝对领先地位时,再携资源优势杀回国内。这条路径,也许今天的智能眼镜创业者,可以仿效!