过去几年,中国汽车的崛起速度,足以载入全球汽车工业的史册。从产销量首次突破3000万辆,到出口量超越日本登顶全球第一,再到新能源渗透率突破50%,中国汽车产业在电动化、智能化、出口和产业链等方面取得显著进步,成为全球汽车市场的重要力量。

尤其是在新能源赛道上,中国更是实现“换道超车”,2025年新能源汽车产量突破1600万辆,月度销量占比过半,全球每卖出3辆新能源汽车,就有2辆来自中国。

以比亚迪、长城、吉利等头部车企纷纷出海,在欧洲、东南亚、南美市场站稳脚跟,比亚迪海外销量同比激增145%,长城在海外多个国家建立生产基地,上汽在欧洲多国热销,中国汽车正从“产品出口”向“品牌出海”转型。街头巷尾,中国品牌汽车随处可见,消费者对国产车的认可度,早已摆脱“性价比”的认知,转向技术、品质与智能的认可。

一时间,“中国汽车全面领先”“弯道超车已成定局”的声音不绝于耳,仿佛我们已经彻底超越欧美日韩等老牌车企,成为全球汽车工业的引领者。

而就在这份狂欢中,长城汽车董事长魏建军则给在近日中国汽车泼了一盆“冷水”。他表示,“我们中国汽车,包括长城,距离那些优秀的公司差距还非常大......老牌的企业有深厚的造车基础,造车的路还很长,我们还要努力地去学、谦虚地去学、扎扎实实地去学。”

诚然,对很多人来说,这段话有些扫兴,但不过度自嗨是好事。中国汽车虽然已经取得长足进步、在全球汽车产业话语权越来越大,但当我们深入剖析中国汽车和欧美日韩的一些老牌豪强相比,确实还有很多值得学习的地方。

这种差距不是某一个单一维度的短板,而是贯穿技术、品牌、细节等系统性的差距,而这种差距正在被新能源红利和短期销量暂时掩盖,但无法被真正忽视。

01

差距依然存在,追赶正在进行

而如果列举出中国汽车需要向老牌车企学习的,技术依然是不容忽视的一项。因为当前中国汽车的领先集中在新能源和智能网联的新赛道,但在传统核心技术和工程体系上,仍有差距。

尤其是欧美车企历经百年沉淀,在发动机、变速箱等传统动力总成领域,拥有成熟的技术储备和完善的研发体系,即便在新能源转型中,其机械工程功底也并未丢失。

以汽车的“心脏”——发动机为例。行业每年都会有一次“沃德十佳发动机”评选,其中大众、戴克斯、宝马、日产、本田、马自达、通用、凯迪拉克等品牌常年跻身前十,却鲜有中国发动机入围。最近的2024年,也只有比亚迪的2.0T增程混动+易四方动力系统获得提名。

以底盘调校为例,中国车企大多依赖外籍工程师,或直接借鉴成熟平台,缺乏自主研发的核心方法论,很多国产车看似配置拉满,却始终达不到老牌车企的稳定质感,这种差距背后,是几十年反复试错、迭代积累的工程经验,不是短期内靠参数堆料就能弥补的。

同时,由于不同市场的竞争节奏不同,中国市场竞争激烈、迭代快,多少会存在验证周期不足的问题。按照成熟车企的工业思维,一款车型往往要经历五到七年的验证,覆盖高温、严寒、高速、烂路等极端条件,而国内新能源车型受市场竞争和资本压力影响,两三年就必须换代,很多潜在问题“还没来得及暴露”就开始上路了。

整车制造之外,在电池领域,中国市场虽然实现了产能和装车量的领先,但在某些核心材料体系和产业化经验上,如LG在特定技术路线(如NCMA)上保持先发优势。而在智能驾驶的底层算法上,我们的优势集中在场景化应用,但在芯片设计、算法迭代的核心能力上,依然依赖国外供应商。这种“重应用、轻研发”的现状,让我们的领先多了几分“脆弱性”。

另外,品牌底蕴的差距,也是中国汽车难以逾越的鸿沟。

从诞生至今,汽车从来不是单纯的工业产品,更是品牌文化与价值的载体,传统老牌车企历经百年积淀,早已形成独特的品牌基因和用户认知。

诸如,奔驰的豪华、宝马的运动、丰田的可靠、大众的严谨,这些标签深深扎根在全球消费者心中,这种品牌溢价不是靠短期营销、爆款产品就能建立的,而是一代又一代消费者在长期使用中积累的信任。反观中国汽车品牌,整体上还是缺乏品牌文化的挖掘和沉淀。

这种差距直接体现在定价权和容错权上:同样的质量瑕疵,豪华品牌被称为“个案”,国产品牌却被贴上“通病”的标签;同样的配置取舍,豪华品牌被解读为“工程取向”,国产品牌却被指责“减配割韭菜”。

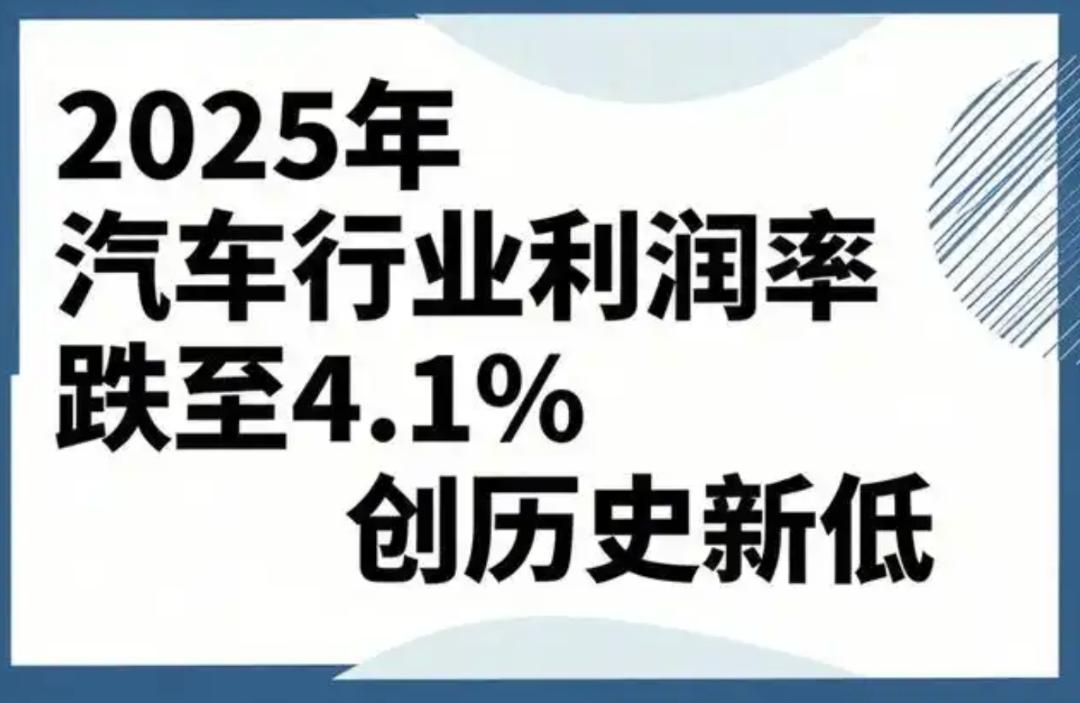

而要说到中国汽车发展的核心痛点之一,利润想必会放大这种痛。

近几年,业内流传着一句话,“我们一年辛辛苦苦卖出三千万辆车,赚的钱居然还不如丰田一家的1000万辆。”

数据显示,2025财年,丰田汽车的净利润达4.765万亿日元,折合人民币2377亿元。相当于中国18家上市乘用车企业2024年利润总和的近三倍。相比挚爱,中国18家上市乘用车企业中,虽然有13家实现了盈利,但净利润加起来也只有1226.77亿元;而一旦把那5家还在亏损的企业也考虑进来,总利润还得再减去332亿元。

也就是说,整个中国上市车企一整年赚的钱,不如丰田汽车的一半。同期,国内汽车行业利润率为4.1%。

此外,在造车的细节把控、全球供应链布局、售后服务体系、用户运营等方面,中国车企也与老牌车企存在差异。后者凭借多年的全球化布局,拥有稳定的供应链体系和完善的售后服务网络,能够快速应对全球市场的变化;而中国车企的供应链大多集中在国内,海外供应链布局尚不完善,一旦遭遇地缘政治、贸易壁垒等风险,就会面临供应链断裂的危机。

02

正视差距,未来可期

当然,我们不能因为差距的存在,就否定中国汽车近几年取得的进步。

事实上,在全球汽车产业向电动化、智能化转型的浪潮中,中国汽车抓住了历史机遇,实现了从“追赶”到“并跑”、部分领域“领跑”的跨越式发展,这份成绩值得我们骄傲和认可。

过去五年,我国动力电池充电效率提升4倍以上,电机和电控系统达到全球领先水平,比亚迪的刀片电池、宁德时代的三元锂电池,不仅占据全球市场主导地位,更在安全、能量密度上实现了很大突破。

在整车制造领域,中国车企率先推出纯电专属平台,比亚迪e平台、长城柠檬混动平台、吉利SEA浩瀚平台等,实现了整车性能、空间利用率的大幅提升。2025年,中国新能源汽车产销均突破1600万辆,成为全球新能源汽车市场的重要力量。

此外,与老牌车企相比,中国车企更懂消费者的需求,更快地将人工智能、大数据、物联网等技术融入汽车产品,打造出更贴合用户场景的智能体验。目前,中国品牌L2级辅助驾驶渗透率不断突破、L3级自动驾驶也即将迎来快速发展。

与此同时,在国家政策的引导和企业的努力下,中国已经建成全球最完整、最具韧性的新能源汽车产业链,从上游的锂矿、钴矿,到中游的电池、电机、电控,再到下游的整车制造、售后服务,形成了闭环产业链,不仅降低了生产成本,更保障了供应链的稳定。

目前,已经有10余家中国零部件企业入围2025全球汽车零部件供应商百强榜,涵盖了电池、电机、智能座舱等多个领域,打破了国外零部件企业的垄断。这种完善的供应链体系,是欧美日韩车企短期内难以复制的,也是中国汽车能够快速迭代、抢占市场的重要支撑。

2025年,中国品牌乘用车销量近2100万辆,市占率近七成,较“十三五”末期提升30个百分点左右,改变了合资车主导市场的格局。出海方面,中国汽车出口覆盖200余个国家和地区,2025年出口量达832万辆,同比增长30%,比亚迪、吉利跻身全球车企销量前十。

不仅如此,越来越多的中国车企意识到核心技术的重要性,加大对电池、芯片、算法等核心领域的研发投入,建立自主研发体系,培养核心技术团队,在电池、电机、电控等领域拥有大量专利,实现了核心技术的自主可控。

这种对研发的重视,是中国汽车实现长期发展的根本,也是我们缩小与老牌车企差距的关键。

换言之,我们承认差距,但不妄自菲薄;我们肯定成绩,但不骄傲自满。这正是魏建军这番话的核心意义所在,也是中国汽车行业最需要的清醒。

在全球汽车产业竞争日益激烈的今天,销量的领先只是暂时的,只有正视差距、直面问题,才能实现进步。当下,中国汽车正处于转型的关键期,既面临着新能源、智能化带来的历史机遇,也面临着技术、品牌等方面的短板挑战。沉迷于“全面领先”论调、回避差距,最终只会被市场淘汰;而只有保持清醒、直面差距,才能在日益激烈的竞争中健康发展。