在造车新势力中,外界对蔚来的印象,离不开“有钱”“烧钱”。

从“中东土豪的150亿不够过一年”,到如今,蔚来开始尝试通过业务的良性运转,弱化“烧钱”的标签。

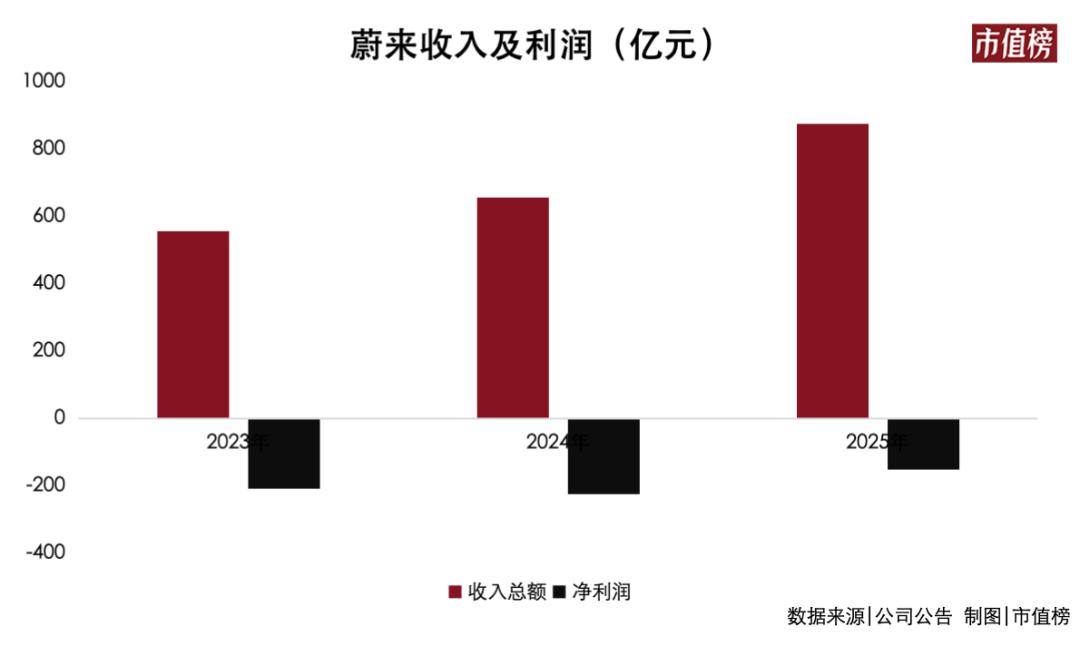

3月10日晚间,蔚来发布2025年第四季度及全年财报。数据显示,公司2025年第四季度实现经调整经营利润约12.513亿元,通用口径下净利润为2.83亿元,这也是蔚来成立以来首次实现单季度经营盈利。

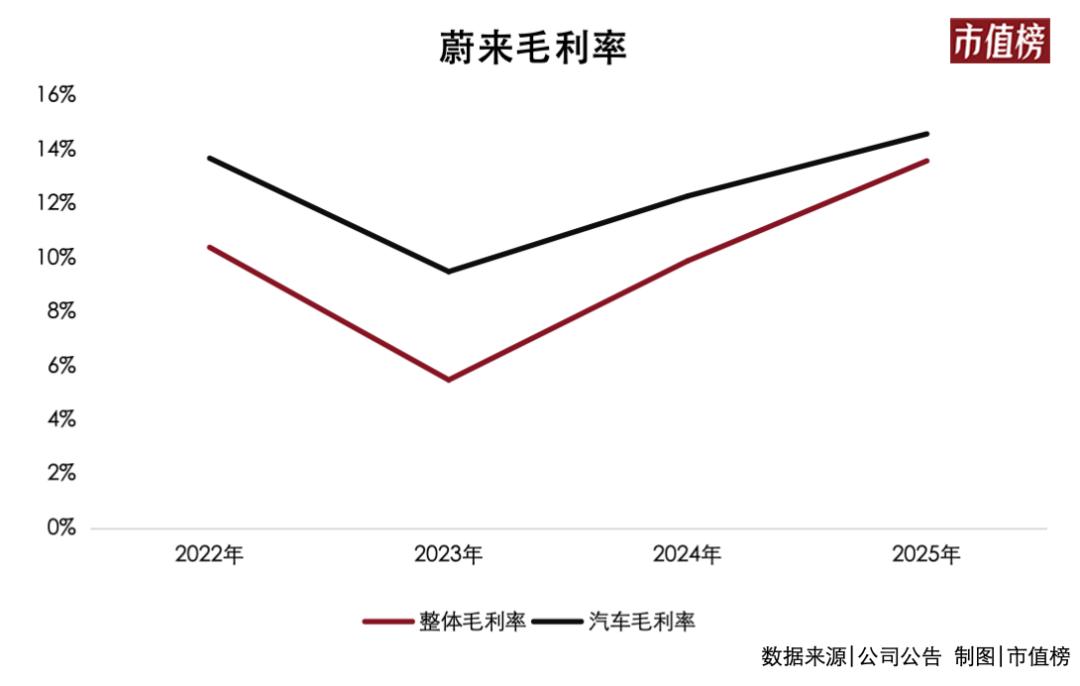

同时,Q4汽车销售毛利率达到18.1%,整体毛利率升至17.5%,同比分别增长了5个百分点和5.8个百分点。

蔚来首席财务官曲玉表示,这主要得益于销量与营收大幅增长、产品结构优化和降本增效措施落地。

但如何活着,如何继续留在游戏中,仍然考验着李斌的智慧。

2025年全年,蔚来净亏损仍高达149.4亿元,经调整净亏损为124.1亿元。

进入2026年,市场竞争的烈度并未减。2026年1月,蔚来交付27182辆;2月受春节淡季及新旧产品交替影响,交付量降至20797辆,环比下降约23%。

月度交付的波动,折射出蔚来在存量竞争时代维持增长节奏的压力。

01 利润仍在生死线

2025年,蔚来的销量走出了“先抑后扬”的态势。

2025年全年,蔚来公司累计交付量同比增长46.9%至32.6万台,创历史新高;旗下蔚来、乐道、firefly萤火虫三个子品牌年内分别交付新车17.88万台、10.78万台、3.94万台,在不同细分市场均有“存在感”。

具体来看,销量在上下半年几乎是“冰火两重天”。

乐道L60的低迷,使得蔚来公司2025年一季度销量陷入低谷,亏损创下历史新高。

乐道L60上市初期曾在2024年12月突破单月万辆,但进入2025年后,销量迅速回落。2025年Q1,乐道品牌交付14781辆,远低于此前设定的月均万辆目标。李斌为此走马换将,由能源业务负责人沈斐接替艾铁成,担任乐道汽车总裁。

财报数据显示,2025年Q1蔚来经调整净亏损高达62.79亿元,同比扩大了28.1%。

下半年蔚来的起势,得益于多品牌战略的跑通。蔚来ES8刷新40万元以上车型单月交付量纪录,乐道L90成为2025年度纯电大型SUV的销量冠军。

基于NT 3.0平台化造车能力,蔚来新一代产品在性能、效率和成本控制上已经有了全方位提升。

这使得乐道L90和第三代ES8,更多在蔚来的2025年中,扮演了“以低价打高配”,抢占中高端市场的作用。

研发投入的收缩,是Q4盈利的重要推手之一。2025年全年,蔚来研发费用为106.1亿元,同比下降18.7%。其中Q4研发费用为20.3亿元,同比大幅下降44.3%。

蔚来方面解释称,主要原因是组织优化带来的研发职能人员成本下降,以及新产品及新技术不同开发阶段所带来的设计及开发费用下降。

这意味着,NT3.0平台正在为蔚来的效率带来正向反馈,平台化能力越成熟,单车研发成本越低。

但这并不意味着蔚来已经高枕无忧。

从资产负债表来看,截至2025年12月31日,蔚来资产总额为1244亿元,负债总额为1117亿元,资产负债率约为89.8%。同时,流动负债(785.8亿元)已超过流动资产(766.3亿元),流动比率小于1,意味着短期偿债压力客观存在。现金及现金等价物、受限制现金、短期投资及长期定期存款合计为459亿元。

在业绩会上,李斌公布了2026年的目标——全年实现Non-GAAP盈利,整车毛利率达到20%。同时,蔚来对2026年的销量增长目标是40%–50%,相当于全年交付量要达到45.6万-48.9万台之间,平均每个月4万台左右。

从2026年前两个月的销量表现来看,蔚来似乎又进入了“先挖坑,再填坑”的节奏。

02 “多品牌”撞上“多变”的2026

年初,蔚来100万辆车下线时,蔚来总裁秦力洪曾表示,2026年,并没有什么惊天动地的规划,只是在既定方向上做好执行,实现更高质量的增长。卖好车、做好服务、搞好基建。

秦力洪的理由是,2026年蔚来公司全面切换至三代技术平台产品,所以可用的车型会更多,产品的迭代也会更顺畅。

但车市的变局依然在进行。

第一,竞争更激烈的时代,爆款的意义更重要了。

新势力榜单上,2026年1月,问界和小米还在交付上“霸榜”,到了2月,这两家就分别环比下降50%。

蔚来2月交付量比1月环比下降23%,既有春节淡季等因素,也有新旧产品交替等因素。

更关键的问题是,问界和小米的霸榜,靠的是M9和YU7这两部超级爆款车型,在各价格带中也占有绝对的优势。

从蔚来依靠ES8独木支撑的状态来看,这也意味着,蔚来在后续ES9等车型方面,仍然需要ES8这样的爆款,否则很难有良好的市场效应。

第二,这种爆款的意义下,多品牌看似是在不同的维度刷出存在感,但也难免造成内部竞争。

蔚来的多品牌战略,尚未出现“百花齐放”的态势。从乐道品牌问世之后,从交付数据来看,蔚来主品牌与乐道之间“此消彼长”,一个火起来的同时,另一个销售就显得萎靡。

2026年开年,蔚来的交付量仍然大量依靠ES8,相对而言乐道最近动静比较小。

第三,2026年的智驾竞争,对蔚来也是新的挑战。

随着工信部核发首批 L3 准入许可,2026年,智驾功能将是主机厂竞争的重点。

蔚来在智驾方面,与华为的路径有一定的相似之处。通过 NT 3.0 平台构建硬件门槛,分摊单车成本,此外,预留了包括2颗神玑芯片在内的多重安全冗余等。这一方面帮助蔚来自身降低研发成本,同时,还为蔚来的车主营造出高端的“专属感”。

芯片对蔚来的意义,并不仅限于自家品牌,也试图向外界输出,进而谋求在芯片领域定义行业的机会。

2026年2月26日,蔚来旗下负责智能驾驶芯片业务的子公司安徽神玑技术有限公司完成新一轮融资,包括合肥国投、IDG资本在内的多位投资者,以22.57亿元人民币的价格认购神玑新发行股份。融资完成后,蔚来子公司将继续持有神玑62.7%的控股权,外部投资者持有27.3%,管理层股权激励持有10.0%。

另据此前媒体报道,蔚来自研高阶智能驾驶芯片神玑系列开始技术外供,向一家汽车芯片公司提供技术授权。

但在智驾领域,这并非唯一的答案。

3月2日,小鹏发布第二代VLA大模型。这是一套原生多模态物理世界大模型,不依赖高线数激光雷达,通过视觉、听觉、语义信息的一体化融合,实现异形车辆识别、事故现场绕行、夜间动物礼让等拟人化决策。

小鹏背后的解法是,不单独依托于算力,而是通过芯片、编译器、模型的联合优化,将效率尽可能提升。

在通往高阶智驾的道路上,硬件自研与算法创新正并行演进。当这些不同的技术路径逐步成熟并走向规模化落地时,汽车市场的格局也将迎来新的变数。

03 五代换电站面前,多了一个“闪充”

2026年,除了需要大力卖车之外,蔚来还将面对两条战线的挑战。

一是电池涨价等带来的成本压力。

近期,动力电池核心原材料碳酸锂价格持续上涨,从2025年6月约6万元/吨的低点,一路攀升至2026年初的逾17万元/吨,半年内涨幅超过180%。

与蔚来财报几乎同期,宁德时代正在体会着赚大钱的滋味。2025年全年,其归母净利润722亿元,同比增长42.28%,日均盈利近2亿元。

电池成本的上行,对2026年想提升毛利率、实现Non-GAAP口径下全年盈利的蔚来来说,增加了更多困难。

二是换电战略的攻守,这一挑战同时来自内部和外部。

对内,是部署第五代换电站背后的资金压力。按照蔚来2026年的规划,随着“换电县县通”进入深水区,全年计划新增1000座换电站,并于 4 月开始大规模部署性能更强、成本也更高的第五代换电站(V5)。

这既是为了在市场上树立“换电联盟”的可靠性,也是为了将蔚来自身内部的不兼容打通。

在此之前,蔚来三大品牌的换电体系存在明显的割裂:现有的三代、四代换电站主要服务蔚来主品牌,乐道车型虽可使用部分三、四代换电站,但受制于电池规格差异,实际可用的换电站数量有限。第五代换电站的核心价值,正是同时兼容蔚来、乐道、萤火虫三大品牌,从根本上打通三个品牌用户共享换电网络的闭环。

但这一点,少不了后续的“烧钱”。

对外,充电阵营的不断进步,对蔚来的换电带来新的影响。

2026年3月5日,比亚迪在深圳发布第二代刀片电池暨闪充技术,宣布将在2026年建设2万座闪充站。

比亚迪董事长王传福在现场宣称,“常温充电,5分钟充好,9分钟充饱;低温充电,零下30℃,只多3分钟。”

这对蔚来而言,同样不是一个好消息,当闪充技术使得充电补能的时间进入10分钟量级时,换电模式的时间优势正在被弱化。如何向用户证明“换电”相较于“闪充”那溢出的服务价值,成为蔚来守住补能高地的新难题。

李斌此前的判断是,汽车市场已经进入决赛圈,“现在我们差不多还在牌桌上,肯定不在领先的位置,但是我们已经跑出了自己的节奏”。

保持相对高速地稳定增长,是蔚来更在意的事。

这本质上,仍然是一场蔚来自身的品牌认可度与时间的赛跑,在2025年Q4盈利的基础上,用五代换电站打通补能闭环,用自研芯片和平台化能力摊薄成本,用下沉市场换取规模的护城河。

守住自己的节奏,对仍在亏钱的蔚来来说,本身就不是一件容易的事。