1. 三星电子官方公众号注销,家电业务退出中国市场

2. 电动车需求信号喜忧参半,摩根大通下调特斯拉Q2交付及盈利预期

3. 小鹏汽车马来西亚工厂正式投产,首批G6车型已组装下线

4. 高通进军AI数据中心赛道:将为中国市场定制合规AI芯片

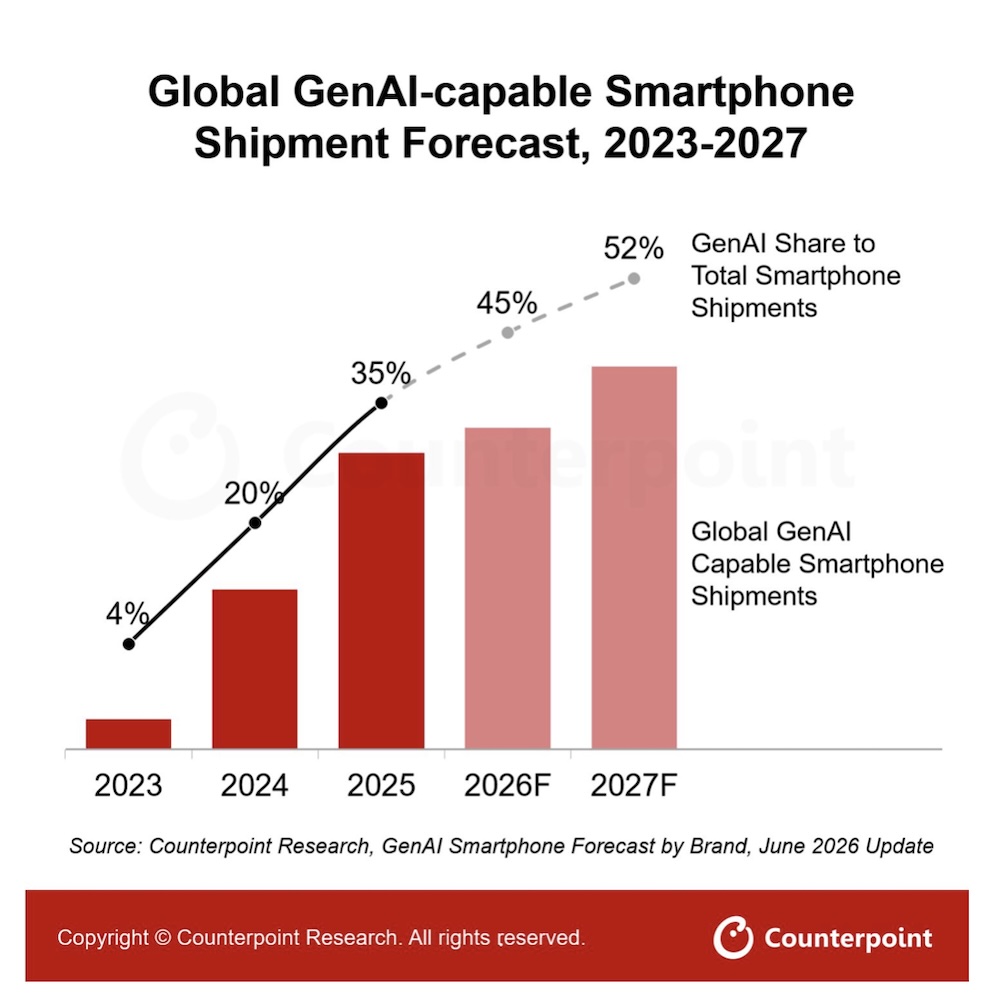

5.调研:2026 年 GenAI 智能手机将占全球出货量 45%

1. 三星电子官方公众号注销,家电业务退出中国市场

近日,有网友发现,主打家电宣传的“三星电子”官方微信公众号目前处于冻结状态,疑似注销。目前微信也已经无法直接搜索到该账号。

该账号此前长期用于电视、冰箱、空调、影音等家电新品宣发,停更注销,成为家电业务退场的直观信号。

今年5月,三星电子在官网发布公告,称为应对急剧变化的市场环境,经慎重研究,三星电子决定停止在中国大陆市场销售电视、显示器等所有家电产品。

三星电子称,针对已购买三星家电产品的用户,三星电子仍将严格按照《消费者权益保护法》、国家三包规定等法律法规,继续为用户提供售后服务,用户合法权益不受影响。

三星电子在回答业务结构调整常见问题中表示,手机产品在中国正常销售。

据悉,停止销售的产品包括电视、显示器、大型商用显示器、空调、冰箱、洗衣机、烘衣机、洗衣烘衣一体机、衣物护理机、音响、投影仪、吸尘器、空气净化器等所有家用电器。

2. 电动车需求信号喜忧参半,摩根大通下调特斯拉Q2交付及盈利预期

近日,摩根大通分析师Rajat Gupta发布报告,因近期电动车需求信号喜忧参半,将特斯拉第二季度汽车交付量预估从43.05万辆下调至42万辆。受此影响,Gupta同时将特斯拉第二季度每股收益(EPS)预测从0.44美元下调至0.42美元,并将2026年全年每股收益预测从1.95美元下调至1.90美元。

尽管交付预期有所调整,特斯拉在全球市场的基本面依然稳固。截至2026年第一季度,特斯拉全球累计交付已超900万辆,其中Model 3/Y为主力车型。Model Y已连续三年蝉联全球销冠。在充电基础设施方面,特斯拉全球超充站已超8400座、超充桩近8万根,第一季度充电量达1.8TWh;其中,中国市场拥有2600余座超充站、13000余根超充桩,覆盖所有省会及直辖市。

在中国市场,特斯拉上海超级工厂表现尤为亮眼。据乘联会最新统计数据显示,该工厂5月交付量超8.5万辆,同比增长39.4%,环比增长8%,创2026年单月交付量新高。作为特斯拉全球最大出口中心,上海超级工厂的交付量约占全球总交付量的一半以上。

与此同时,特斯拉在产品结构与战略布局上亦有重大调整。今年5月,随着最后一批特斯拉Model S/X在加州弗里蒙特工厂下线,这两款开启全球电动化浪潮的传奇车型正式退役。据了解,弗里蒙特工厂的Model S/X生产线将在4个月内完成拆除与重构,转型为特斯拉人形机器人的专用生产线,规划年产能达100万台;此外,得州工厂正在筹备的第二代产线,目标产能直指千万台级别。

3. 小鹏汽车马来西亚工厂正式投产,首批G6车型已组装下线

6月24日,小鹏汽车宣布其全球第三个本地化生产基地——位于马来西亚马六甲的EPMB工厂正式投产,首批G6车型已组装下线,产能爬坡也已同步启动。该工厂采用CKD(全散件组装)方式生产,是小鹏继印尼、奥地利之后布局的第三个海外生产基地。

回顾小鹏汽车的发展历程,其在生产模式上经历了从代工到自建的转变。成立初期,小鹏曾由海马汽车在郑州的工厂代工生产,但随着自有整车基地的建成投产,代工合作已逐步终止。

目前,小鹏汽车在国内共拥有三大自建整车生产基地,分别位于广东肇庆、广东广州和湖北武汉,均已投产。其中,肇庆工厂于2020年5月率先投产,年产能为20万辆;广州工厂于2023年2月投产,年产能为12万辆(二期规划产能为30万辆);武汉工厂初期规划年产能为10万辆。

在海外产能布局上,小鹏也正稳步推进。首个海外基地位于印尼,于2025年7月投产,主要生产右舵版X9车型,面向东南亚市场。首个欧洲基地位于奥地利,于2025年第三季度在格拉茨麦格纳工厂投产,生产G6和G9车型,服务欧洲市场。而此次投产的马来西亚工厂,则是小鹏在海外的第三个生产基地,进一步强化了其全球化生产网络。

4. 高通进军AI数据中心赛道:将为中国市场定制合规AI芯片

高通(Qualcomm)于6月24日正式发布其数据中心芯片产品线,成为最新加入AI处理器竞赛、试图挑战英伟达(NVIDIA)市场主导地位的芯片厂商。

高通CEO 安蒙(Cristiano Amon)在接受采访时表示,公司正瞄准中国市场,计划推出面向中国客户、符合美国出口管制要求的定制化数据中心芯片。

这家移动芯片巨头正在重构传统数据中心处理器架构。当前主流AI数据中心主要依赖GPU与HBM(高带宽内存)方案,而高通试图通过新的技术路径切入。

6月初,Amon在台北举办的Computex上首次预告了面向AI数据中心解决方案的全新品牌“Dragonfly(蜻蜓)”,目标直指打破英伟达在AI基础设施领域的垄断。

在纽约投资者日上,高通进一步披露了Dragonfly的产品布局,共涵盖四条产品线:AI加速器、数据中心CPU、定制芯片(Custom Silicon)以及互连芯片(Connectivity Chips)。

Amon表示,高通正推动这四条产品线全面进入中国市场,其中包括专为中国客户打造、符合美国出口管制门槛的定制AI加速器。

“我们在中国有非常庞大的业务。随着公司业务多元化,我们与中国及中国客户的合作关系也在不断扩展。”Amon表示,高通与中国智能手机厂商及汽车企业的长期合作,将成为其切入数据中心市场的重要优势。

不过,他也强调:“针对向中国出口产品有非常明确的监管规则,我们所有产品都会提供符合这些规定的版本。目前我们正在与相关客户沟通,并对市场反馈持乐观态度。”

报道称,高通上月已与字节跳动(ByteDance)达成协议,将向其提供定制AI数据中心芯片,该方案经过特别设计,以符合现有美国出口管制门槛,显示高通正试图在不触怒白宫的情况下承接中国AI需求。

值得注意的是,中国市场在2025年贡献了高通46%的营收,主要来自手机芯片业务。Amon表示,中国目前已成为AI Agent创新的核心区域,从智能手机、AI眼镜到汽车,新的Agent应用场景层出不穷。

“现在在中国,我甚至已经分不清谁是移动端客户了,因为除了OEM,每一家做基础大模型、做Agent的公司,都是我们的客户。”Amon说。

长期来看,高通预计到2029财年,手机业务占营收比重将下降至三分之一,而数据中心业务有望成长至与手机芯片业务相当的规模。

生成式 AI(GenAI)似乎已逐渐融入到一般消费者的生活当中,这一点或许可从 GenAI 智能手机的出货量看出端倪。 据调研机构Counterpoint Research最新《GenAI智能手机市场预测》报告指出,具备生成式AI功能的智能手机预计将占2026年全球智能手机出货量的45%,高于2025年的36%。

不过内存供应持续紧张,预计将使2026年全球智能手机出货量年减13.9%至10.8亿部,创下历史新低。 展望未来,GenAI智能手机渗透率预计将进一步提升,2027年有望占全球智能手机出货量的52%。

苹果与三星凭借其高端产品布局及市场规模,持续在GenAI智能手机市场维持领先地位。 随着iPhone 17系列推出,GenAI功能已涵盖苹果大部分产品线; 三星积极将 Agentic AI(代理式 AI)功能导入旗舰机型。

Counterpoint Research研究总监Tarun Pathak表示,GenAI已成为批发价格400美元以上高端智能手机的标准配置,但目前仍未成为推动消费者换机的主要因素。 市场仍需更多具实用性且能持续创造价值的应用场景,才能提升用户对 AI 功能的实际参与度。

目前主要OEM正加速将GenAI功能纳入产品差异化策略,并逐步由云端AI转向设备端AI。 三星与 Google 已推出生成式照片编辑、实时翻译等功能,而苹果近期也宣布重新打造 Siri AI 架构。

Pathak 进一步指出,重新设计的 Siri 在测试阶段已展现更佳的个性化能力与任务管理表现。 若苹果未来能推出更完整的对话式Siri体验,可能对iPhone换机需求带来正面影响。

Counterpoint Research资深分析师Karn Chauhan表示,目前市场竞争重点正逐渐由硬件转向AI模型层。 在高端市场中,Google Gemini已成为重要平台,支持苹果Siri、三星Galaxy AI,以及部分中国品牌海外机型的AI功能。 不过各品牌仍保有自身的 AI 能力与生态系统策略。 AI 如何运作、可访问哪些信息,以及如何与用户互动,仍主要由OEM决定,这也将是未来市场竞争的重要方向。

此外,内存成本上升正对智能手机市场带来影响,尤其是入门级产品。 相较之下,高阶机型较具吸收成本增加的能力。 Counterpoint Research预期,预算型市场规模可能缩小,高阶市场占比将持续提升,而翻新机市场则有望受惠于换机周期延长而成长。

长期来看,内存供应与成本仍是影响 GenAI 功能普及的重要因素。 随着内存供应改善及装置端模型持续优化,GenAI 功能可望逐步扩展至更多中阶与入门级智能手机。