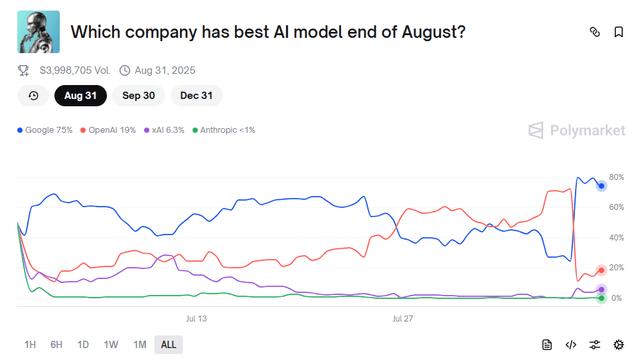

谷歌(NASDAQ:GOOG)在过去 18 个月中一直致力于将其 AI 战略转化为看得见的产品吸引力。事实上,谷歌的 AI Gemini在许多基准测试中几乎赶上了ChatGPT ,并且在成本/性能方面已经超越了所有其他模型。这一点比以往任何时候都更加重要,因为 OpenAI 期待已久的 GPT-5 发布后却遭遇了大部分负面评价。虽然 GPT-5 的幻觉率(生成错误信息的比例)降低确实是个大进步,但在其他几乎所有领域,改进都微乎其微。甚至越来越多人表示,某些任务他们其实更愿意用旧模型。这种初期反响,显然让舆论风向转向了谷歌 Gemini。

OpenAI 的发布材料将 GPT-5 描述为一次“重大飞跃”,几乎在所有主要领域都取得了重大改进。首席执行官Sam Altman本人也对 GPT-5 做出了大胆而庄严的宣告,仿佛它是一种即将取代人类的新型智能。当然,公众现在已经意识到,这其中很大一部分可能出于营销目的而被夸大,许多人开始将 Sam Altman 称为“Sam Hypeman”。OpenAI 甚至在 GPT-5 发布后引发的强烈失望中承认了它的缺陷,并将其糟糕的表现归咎于技术错误。即使解决了一些所谓的错误,GPT-5 的性能仍然远不及该公司引导公众相信的那样。

相比之下,谷歌则稳步推出功能日益强大的模型,却几乎没有大肆宣传。事实上,GPT-5 发布一周内最大的新闻莫过于DeepMind推出了令人难以置信的实时世界模型 Genie 3,它允许用户生成高保真世界,甚至能够在其中导航。如此令人印象深刻的表现如今已成为谷歌的常态,而就在几年前,谷歌还因无法交付产品而饱受诟病。最终的结果是,随着 OpenAI 越来越无法在每次迭代中都带来“惊艳”的效果,消费者规模 AI 体验的默认引力井很可能会落入谷歌手中,尤其是考虑到其巨大的分销优势。

种种迹象表明,OpenAI 之前一直把 GPT-5 留着,只为发布一款真正突破性的模型。甚至有可靠传言称,原本的 GPT 4.5 其实是按 GPT-5 标准做的。但 GPT 4.5 表现不佳,迫使 OpenAI 只能把它作为 GPT 4 的迭代版发布(所以叫 4.5)。更关键的是,据一位 OpenAI 员工说,即便 o3 版本本身在模型能力上有革命性突破,也没达到公司内部对 GPT-5 的预期。他坦言,现在看来,o3 本该叫 GPT-5。

这一切让实际表现平平的 GPT-5 发布更具深意:它暗示 OpenAI 可能在模型进步上遇到了严重瓶颈,真的没办法让 GPT-5 比 o3 强多少。如果有重大突破在即,以 OpenAI 过去的作风,几乎肯定会推迟 GPT-5 发布,等突破后再上。

与此同时,DeepMind 最近的每款产品似乎都有突破性:从性价比极高的 Gemini 2.5 系列,到无与伦比的视频生成模型(几乎在所有重要指标上都超过 OpenAI 的 SORA)。可能是 DeepMind 原生的多模态 approach 更优,也可能是谷歌的研究储备本就比 OpenAI 深厚得多 —— 毕竟,点燃整个生成式 AI 热潮的研究就源自谷歌。不管怎样,GPT-5 只是一个越来越明显的趋势的最突出例子:谷歌的 AI 产品越来越惊艳,而 OpenAI 的发布越来越像小修小补。

谷歌拥有一系列产品,其覆盖范围之广无人能及。有两个数据能说清它的优势:第一,谷歌的 AI 概览功能(AI Overviews)每月能触达 20 多亿用户,比 ChatGPT 的覆盖量大得多;第二,独立的 Gemini 应用每月活跃用户已达 4-4.5 亿,而且还在快速增长 —— 它不断整合长上下文推理等功能,与谷歌生态的结合也越来越紧密。

很多人认为,AI 概览对谷歌来说是零和博弈,因为它会分流核心搜索业务的流量,但实际上它提升了整体互动量。管理层提到,AI 概览让显示该功能的搜索查询量增长了两位数。所以,它不是在蚕食搜索,而是在增强搜索。如果你相信 “使用量能转化为收益”,那 Alphabet 正在建立一个几乎没其他公司能匹敌的优势 —— 能在互联网规模上测试、优化并快速迭代 AI 界面。

谷歌正把核心搜索产品从 “一堆蓝色链接”,进化成 AI 引导的旅程 —— 支持 AI 驱动的互动,而不是在一个个独立查询中跳来跳去。谷歌已经把广告融入这种体验,Performance Max 和 Gemini 生成的创意内容都已上线。公司还在持续推出渠道级别的数据报告和工具,让广告主能精细化投放。这一切的核心意义是:对 Alphabet 来说,整合 AI 不是零和博弈,而是能创造巨大增量价值的正和博弈。

不过,质疑者对核心产品整合 AI 的具体单位经济效益提出疑问,也有道理。谷歌最新财报能给我们一些线索:二季度谷歌搜索收入达 542 亿美元,公司总营收同比增长 14%,管理层明确表示这得益于 AI 带动的互动量增长。虽然这不能证明所有广告形式都能通过 AI 实现 “未来 - proof”(抗过时),但至少能缓解短期内对 “AI 会蚕食谷歌核心业务” 的担忧。

众所周知,人工智能对数据的渴求极其强烈。事实上,可以说高质量数据是人工智能行业最宝贵的资源。从这个角度来看,YouTube 是最有价值的第一方数据集之一,尤其是在人工智能行业向多模态转型,视频功能日益强大的情况下。谷歌凭借Veo 3和 Genie 3 等工具在视频 GenAI 领域遥遥领先也就不足为奇了。YouTube 也拥有巨大的分发优势。谷歌已经将 Dream Screen 等生成式人工智能工具和 Veo 支持的 Shorts 短视频创作功能引入 YouTube。这为创作者提供了更便捷的方式,让他们能够制作更多视频,或许更重要的是,创作不同类型的视频。

在硬件方面,Android 设备凭借其“Circle to Search”功能,在环境 AI 领域处于领先地位。谷歌正在将 Gemini 直接融入设备和屏幕环境。这让用户无需切换上下文,就能理解他们正在查看的内容。这使得 AI 能够直接作用于用户注意力所在的地方,而不是单独的标签页或 URL 中。谷歌还将 Gemini Live 和 AI 模式进一步扩展到三星(OTCPK:SSNLF),从而扩大其在全球最大智能手机用户群中的覆盖范围。这种规模执行力是 OpenAI 和其他竞争对手无法比拟的。

如果谷歌保持其人工智能创新的步伐,谷歌云或许将成为云计算厂商中最大的差异化优势和锁定机制。目前,云服务基本上已经商品化。例如,尽管AWS是一个更加成熟的云平台,但它并不比Azure甚至谷歌云有任何真正的优势。然而,对于选择云平台的公司来说,拥有最优秀的人工智能可以成为真正的差异化优势。第二季度,谷歌云收入同比增长32%,达到136亿美元。如果谷歌继续以目前的速度迭代,而OpenAI继续停滞不前,这一数字很可能还会继续上升。

更进一步的是,谷歌的第六代Trillium TPU旨在提供比市面上大多数 AI 加速器更高的计算密度、更大的内存带宽和更佳的能效。它甚至在批量推理等诸多方面都超越了英伟达的 GPU。虽然芯片不像模型那样引人注目,但谷歌是唯一一家拥有如此全面的芯片设计部门的 AI 模型制造商,并可以利用该部门专注于其 AI 产品。

谷歌的基本面已开始向好的方向发展。该公司第二季度营收同比增长 14%,达到 964 亿美元,这与“人工智能将摧毁公司核心业务”的说法相悖。更令人惊讶的是,尽管谷歌加大了对人工智能的投资力度,其营业利润率仍保持在 30% 出头。如果投资者希望看到多年的人工智能投资周期不出现利润率暴跌,那么这些都是积极的信号。

话虽如此,没有任何论点是无懈可击的,尤其是与人工智能这样一个快速变化且资本支出密集的行业如此紧密相关的论点。虽然谷歌的人工智能模型目前在基准测试中名列前茅,但仅仅成为众多模型之一还不够,尤其是考虑到该公司在 GPU、TPU、人工智能研究人员、训练和推理构建方面的投入。更重要的是,基准测试本身就存在噪音。虽然许多基准测试显示 Gemini 2.5 Pro 接近领先,但其他基准测试显示 GPT-5 和其他测试已经超越了 Gemini 2.5 Pro。OpenAI、Anthropic、Grok 和 Meta 正在快速迭代,并且只会增加自己的人工智能投资。随着 Grok 和 Meta 公开宣布建设数百万个 GPU 或建造曼哈顿规模的数据中心的宏伟计划,谷歌甚至可能被迫在未来五年内投入数千亿美元才能跟上步伐。

此外,监管也是一个活生生的障碍。从美国司法部对近期 Wiz 交易的审查,到其搜索案的审查,谷歌的投资者在审视谷歌时,应该始终警惕此类监管风险。即使最终没有出现这样的结果,谷歌仍将花费巨额的法律费用。此外,对监管的担忧也可能阻碍谷歌的创新步伐。

谷歌推出了一些真正突破性的视频 AI,在大语言模型领域也几乎赶上了 OpenAI。回头看,谷歌在 AI 领域崛起似乎是必然:它在 AI 研究领域占据绝对领先地位已超十年,只是过去因搜索业务太强势,没动力把研究转化为产品。鉴于谷歌重新聚焦 AI,加上庞大的生态系统,以当前 2.44 万亿美元市值和 22 倍前瞻市盈率来看,公司被低估了。