谷歌一夜觉醒,左手TPU拆解英伟达的芯片暴利,右手Gemini 3围剿OpenAI的流量帝国。硅谷AI彻底结束了「好日子」,血腥的三国混战才刚刚开始。

惊天逆转!

谷歌Gemini 3 Pro一夜屠戮基准榜单,OpenAI梦碎预训练瓶颈,Nvidia芯片霸权摇摇欲坠——

昔日「天行者」双双跪地,63亿美元算力大迁徙箭在弦上,华尔街AI估值泡沫何时爆裂?

美国AI,三分天下

最近,谷歌再次重回AI的舞台中央——

但在过去三年,AI传奇中的主角当属两家企业:OpenAI与Nvidia。

前者借ChatGPT横空出世,被期许为下一代消费科技巨头;后者曾是以游戏芯片闻名的周期股,在黄仁勋掌舵下,蜕变为AI革命最关键的基础设施提供者。

然而,最近两周,这两家科技巨头双双被Gemini带来的恐惧支配,直面其最严峻的试炼:谷歌帝国正在全面强势反击。

谷歌用Gemini 3同时革了OpenAI和英伟达两家的命。

知名科技博主Ben Thompson,则把OpenAI与Nvidia比作《星球大战》中的「原力觉醒」的天行者。

之前,他们就是AI时代的英雄,是时代垂青的「天行者」;但现在,昔日沉睡的科技帝国「谷歌」开始反击了。

谷歌、Nvidia和OpenAI,三分AI,大势已成!

谷歌:天下英雄谁敌手?

谷歌的第一记重拳是Gemini 3。

谷歌高管毫不掩饰,直言「Gemini 3开启智能的新纪元」。

在多项基准测试中,Gemini 3超越了OpenAI的最先进的GPT-5——当然,实际应用表现仍有波动。

据DeepSeek最近测试,Gemini-3-Pro在多项基准测试中全面领先GPT-5。

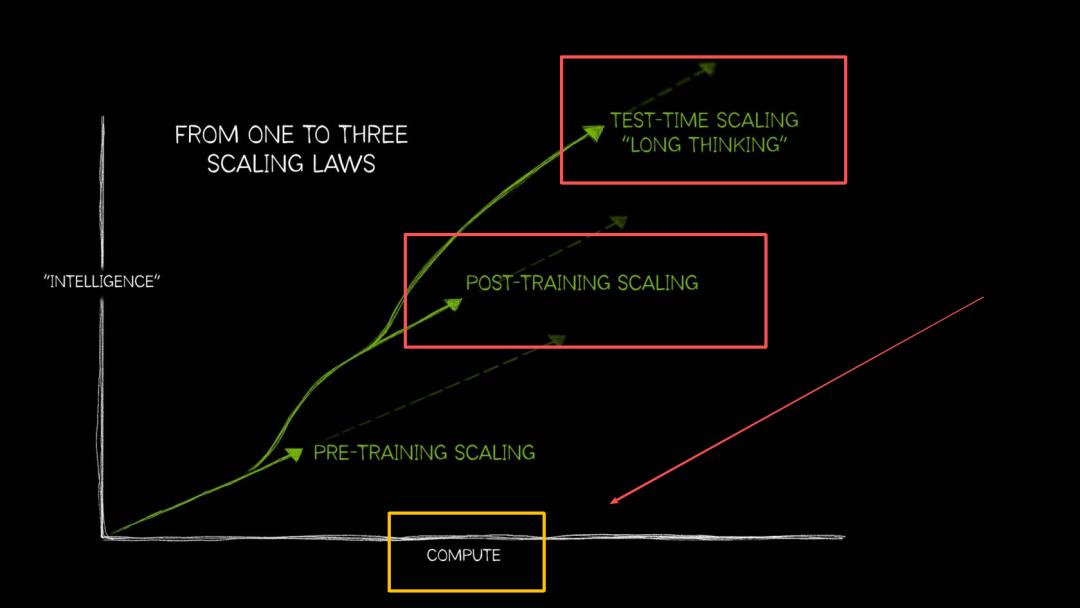

庞大的模型规模与海量算力投入,是Gemini 3的最大优势。

这一点尤为关键,因为在突破GPT-4级别的规模与复杂度上,OpenAI已遇瓶颈。

OpenAI在多类任务中表现更优,突破来自一系列推理模型,但代价是高昂的时间与算力成本。

谷歌可谓出奇制胜,让OpenAI坐立难安。为了解决预训练Scaling问题,OpenAI计划发布下一代大模型,据称性能将超过Gemini 3。

据最新爆料,OpenAI已准备好了内部代号「Garlic」(大蒜)的新一代预训练大模型。

扩展阅读:奥特曼怕了!GPT-5.5「大蒜」决战谷歌,红色警报紧急拉响

Gemini 3的成功对Nvidia而言看似利好:

其他企业必须立即回应Gemini的挑战,而非等待自家芯片成熟——谷歌的TPU研发始于十年前,其他竞争者若想追赶,坚守Nvidia平台仍是现实选择;

Gemini再次印证算力规模才是超越或追赶的核心要素。

然而,这一分析遗漏了关键一点:若谷歌将TPU作为Nvidia的替代方案对外销售呢?

这家搜索巨头正步步为营:

先与Anthropic达成合作,

再传出与Meta联手的风声,

继而瞄准第二代云服务商(其中多由加密货币矿商转型,正利用能源优势进军AI)。

Nvidia危机已现,将面临价值63.2亿美元的推理算力大迁移。

骤然间,Nvidia被迫应战:若芯片领域出现强力对手,长期增长前景与高利润率必遭质疑。

无疑,这也为OpenAI的下一代预训练模型增添压力:基础模型本身依然举足轻重,OpenAI需要更优解,而Nvidia亟需证明其芯片能承载这样的突破。

值得深思的是:谷歌对哪家企业威胁更大?为何?

Nvidia虽日进斗金,且若Blackwell表现出色,下一代Vera Rubin芯片前景更佳;加之除Meta外,其他超大规模云厂商未必天然倒向谷歌。

反观OpenAI:亏损持续扩大,业务战线越铺越薄,甚至承诺以尚未实现的收入预购天量算力。

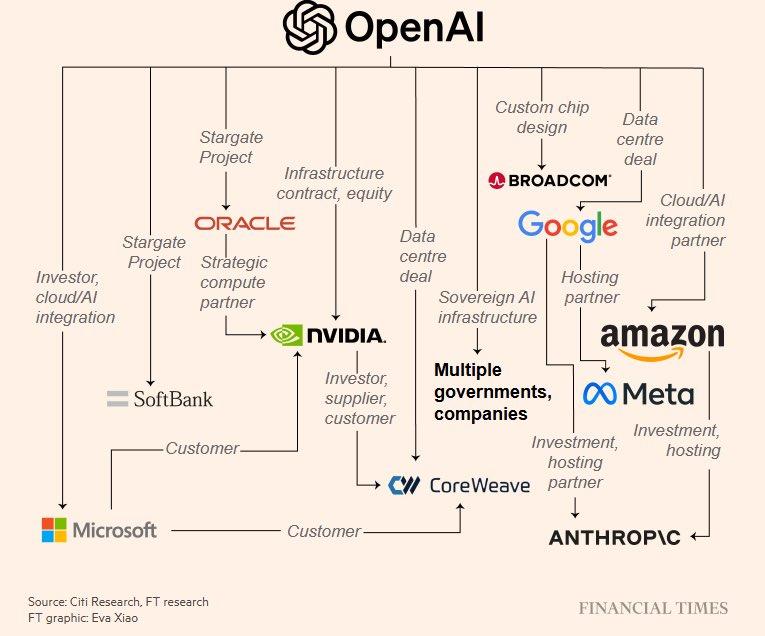

不过,OpenAI已布下了一张大网,在硅谷的主导地位前所未有:

芯片巨头(Nvidia、博通)、云服务商(微软、甲骨文、谷歌、AWS)、另类托管商(CoreWeave),乃至Meta/Anthropic及部分政府/主权级合作方,OpenAI全部接入其中

Ben认为,OpenA成功的可能性似乎更高。

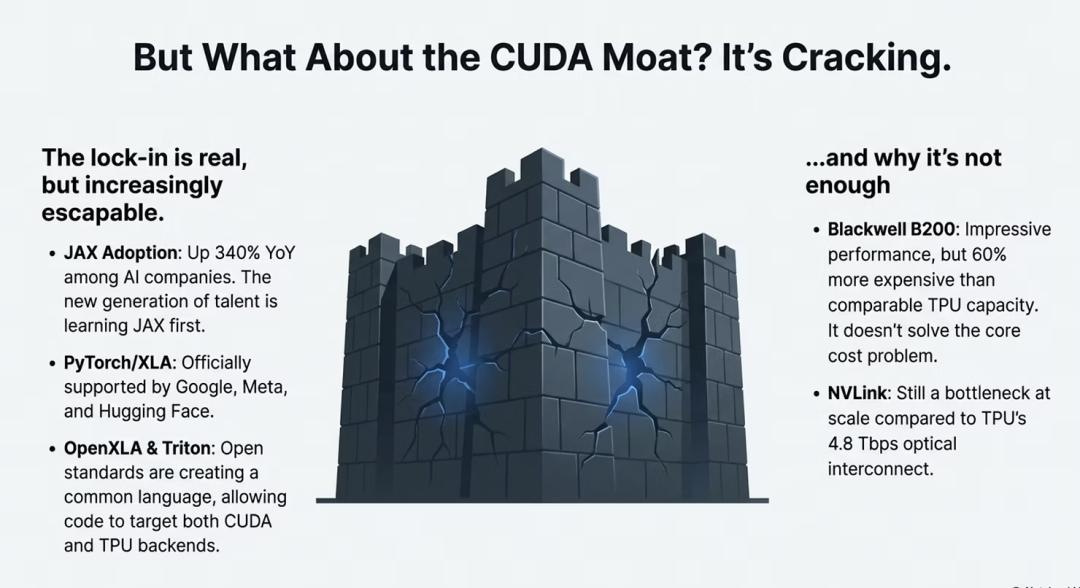

Nvidia的护城河,还剩多少?

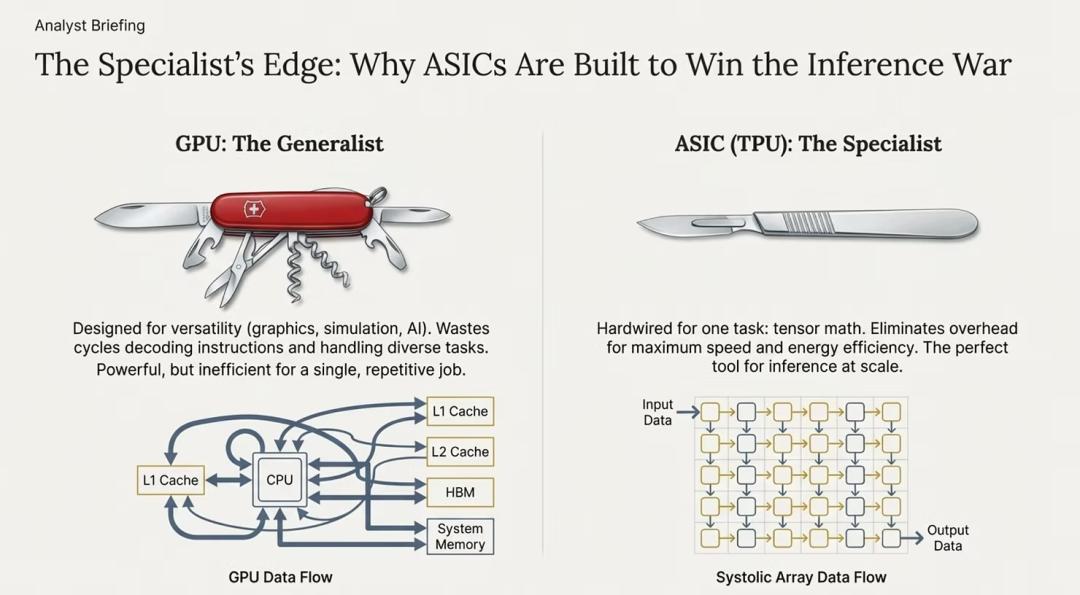

如果把时间倒回一两年,NvidiaGPU相较谷歌TPU,还有三道明显的护城河:

性能优势:GPU算力碾压

架构灵活性:GPU比专用TPU更具通用性

CUDA生态:开发者体系筑起高墙

而OpenAI的壁垒则在于:顶级模型、广泛API调用、海量ChatGPT用户。

但如今,核心问题浮出水面:

若两家公司的最大优势同时瓦解呢?

这正是过去两周行业震荡的核心拷问——

当TPU性能比肩GPU,Nvidia的护城河是否依然坚固?

若失去「战无不胜」光环,OpenAI能否长远存续?

灵活性仍是Nvidia的第一防线。

Nvidia的灵活性真实存在。这不是偶然,正因GPU可在不同任务间灵活切换,微软和Meta才愿意为其大幅增加资本开支。

相比之下,TPU在硬件层面更专用,在软件层面也更难开发。只要客户重视灵活性,Nvidia就依旧是默认选项。

而CUDA被撕开第一道口子。

CUDA一直是Nvidia的核心壁垒之一。这一开发平台不仅提供底层硬件访问权限,还形成了开发者网络效应:只要你家技术栈跑在 Nvidia 上,就更容易招到熟手工程师。

但这反过来也带来挑战。对于像大型云厂商这种「超大客户」,CUDA的优势可能反成包袱。

虽然他们工作负载种类繁多,正好能充分发挥GPU的通用性,但他们也有足够资源,去打造自有软件栈绕过 CUDA。

过去没这么做,是因为投入产出不划算;可一旦投资规模上升到「千亿美元」级别,「值得」与否的标准就变了。

扩展阅读:CUDA被撕开第一道口子!谷歌TPUv7干翻英伟达

AMD的历史给Nvidia的教训:大客户会出手。

对比AMD在数据中心的崛起,很有启发。

这波崛起并非发生在本地部署或政府系统(这些仍由 Intel 主导),而是在那些大型云厂商手中。

他们愿意投入精力,重写极低层级的软件栈,以实现对AMD与Intel的硬件「中立」,从而让性能领先的AMD赢得市场。

如今,Nvidia面对的局面也一样:客户数量不多,但都是大体量、集中度极高的巨头。

他们有资源、有动机(虽尚未全面启动)去「攻破」 CUDA的壁垒,就像他们曾打破Intel的垄断一样。

其实,Nvidia早就意识到此隐患,已有所行动。

Nvidia用DGX Cloud,抢占这一批「已经绑定」的市场。

而NIM(Nvidia Inference Microservices)也是另一种方式的「锁定手段」。

与此同时,还有一个值得关注的现象:Nvidia对Blackwell的定价似乎比外界预期的「温和」不少。

当然,现在Blackwell的利润率依然可观。这个时代,全世界都渴望算力,GPU理应赚钱。

也因此,这场关于GPU与TPU谁能胜出的争论,也许本身就有些「伪命题」:它背后的假设是「零和博弈」,但真正拥有决定权的,可能是台积电(TSMC)——

他们既生产GPU,也代工TPU,是真正能够控制AI泡沫速度的「闸门」。

摩根士丹利预计,谷歌将在2026年生产逾300万颗 TPU,2027年增至约500万颗。

谷歌内部消息人士称,部分客户被告知该数字可能更高,但台积电是否能提供足够产能尚不明确。

谷歌通过Broadcom下单定制最强版本的 TPU,后者不仅与台积电协作制造芯片,也为 TPU 提供部分核心技术。

据透露,Nvidia当前的GPU年产量约为谷歌TPU的三倍。

ChatGPT的护城河,韧性更强?

与Nvidia相比,ChatGPT面向的是两个体量更大的市场。

其一,是API市场,也就是开发者用户。

OpenAI自称,这类用户的黏性更高、流动性更低。

这确有道理:开发者使用AI模型的API,本质上是为了打造好产品。

虽然大家总挂在嘴边说要「避免被绑定」,但对大多数公司来说,在熟悉的系统基础上优化迭代,带来的收益远远大于切换平台的代价。

而OpenAI,恰恰是很多开发者最熟悉的平台。相比之下,谷歌要「敲开应用之门」去抢客户,比起只需向企业高层「展示一份成本优化Excel表格」的方式,显然更费劲。

当然,API成本依然重要。而这方面,谷歌几乎胜势已定。

但真正最大、最关键的市场,是消费者市场——也就是谷歌的「老本行」。

在搜索上,谷歌不断「巩固地盘」,但真正决定胜负的,是它对用户需求的掌控力。

此前,Ben点明了谷歌的优势:

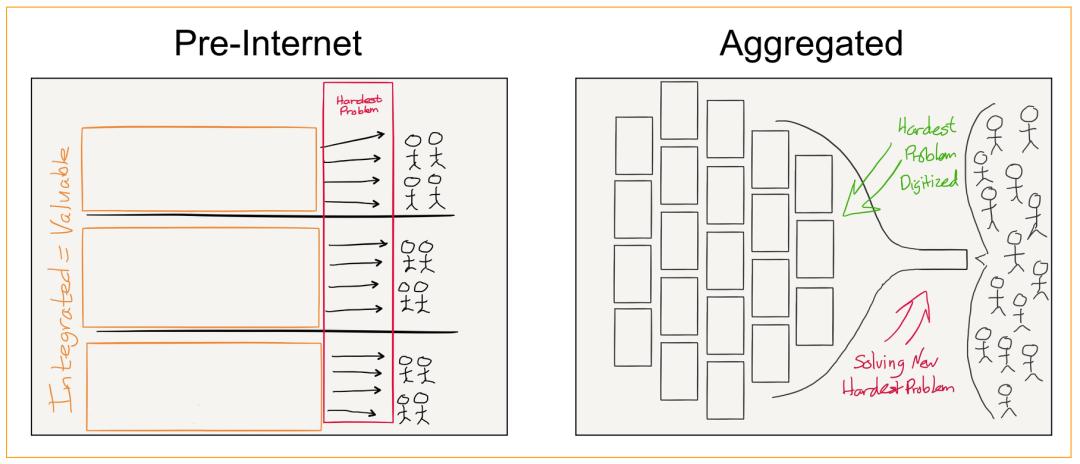

数字化程度越高,集中趋势越强(这与互联网早期的去中心化愿景恰恰相反)。

……

聚合者(Aggregator)靠不断优化用户体验赢得市场,因此也更受欢迎,不同于传统垄断企业。

确实,关于谷歌是否「掐死」了生态中那些依赖搜索的网站——比如购物搜索、本地搜索等——外界有不少批评。但你很难说谷歌阻止了用户访问这些网站或下载他们的App。

对互联网而言,有时候,免费的才是最贵的。

在对抗谷歌时,ChatGPT与Nvidia的护城河存在本质分野

英伟达的困境:当超大规模云厂商CEO一纸令下,CUDA生态墙可能从内部被重构

OpenAI的韧性:改变每周8亿+用户主动养成的使用习惯,是一场必须逐个心智攻防的战争

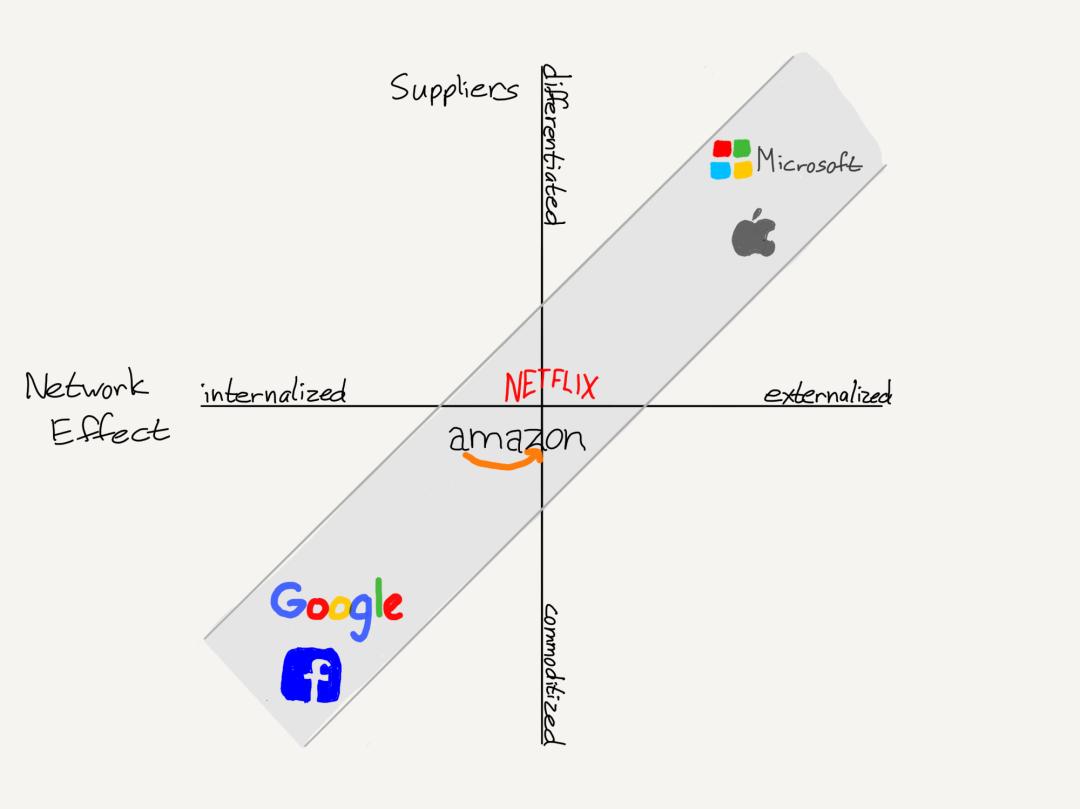

护城河图谱与广告模式

Ben Thompson我、认为这揭示了一个更深刻的观点:在技术护城河上,浅层分析往往聚焦于「切换成本」;但事实上,护城河的强度更关键地取决于独立用户数量。

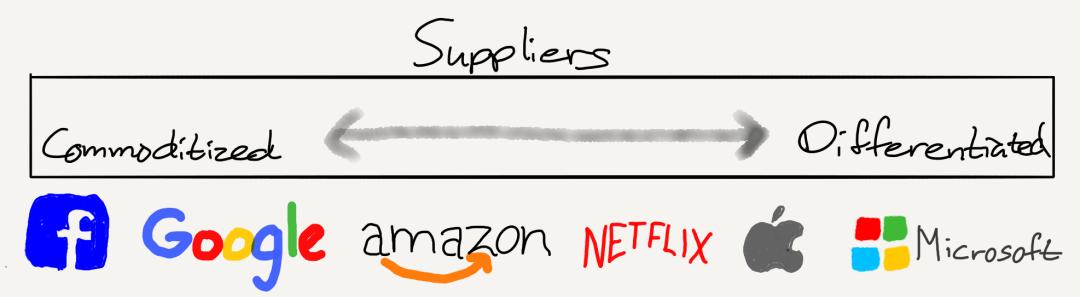

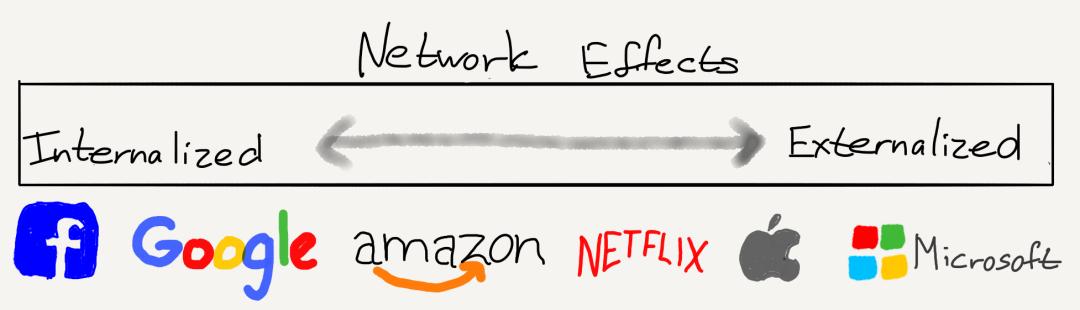

2018年, Ben提出了「护城河图谱」(Moat Map)理论,用两个维度来分析科技巨头的商业模式。

第一个维度,是供应商的差异化程度:

第二个维度,是网络效应的「外部化」程度:

将这两个维度结合起来,就有了「护城河图谱」:

右上角是平台型公司(如应用商店),通过赋能差异化供应商抽成获利

左下角则是聚合型公司——它们彻底商品化供应商,通过汇聚注意力并以广告变现

ChatGPT正处在左下角的聚合象限:

大语言模型实现了比谷歌/Facebook更极端的「内容商品化」——答案是对海量知识的统计合成,且为每个用户生成独特响应

理论上,每个用户的使用行为都在持续优化模型

这种模式天然呼唤广告变现,ChatGPT理应拥抱广告模式。

这不仅是为了钱,更是为了成为更好的产品——有更多用户、更高频使用、更多反馈、更精准理解用户意图。而用户的数据,反过来提升回答质量。更重要的是,广告模式将极大加深OpenAI的护城河。

未竟的战争

过去,谷歌被Ben视为聚合理论的终极主角——控制需求即掌控一切。

互联网让「得用户者得天下」取代了「得渠道者得天下」:谷歌、Uber、Airbnb这些聚合器靠海量用户反制供应商,形成赢家通吃的垄断

如今,ChatGPT的8亿用户成为新信仰,但其拒绝采用聚合者最优商业模式(广告)的行为,正让理论面临终极考验:

当既有聚合者(谷歌)以全栈优势(变现、数据、基建、研发)碾压时,仅凭产品优势能否守住王座?

谷歌曾凭更优产品在开放市场中赢得搜索之战;如今,它试图以资源碾压夺回AI王座。

而OpenAI手中最大的牌——8亿用户形成的习惯壁垒——是否足以抵御一场全面战争,取决于它能否意识到:

拒绝广告太天真,放弃了将用户规模转化为更深护城河的机会。

当算力洪流撞上用户心智,AI王座岂容天真守望?

谷歌的反击,已非风暴,而是灭顶的海啸——谁先醒悟,谁便主宰下一个万亿帝国。

参考资料:

https://stratechery.com/

https://www.ainewshub.org/post/nvidia-vs-google-tpu-2025-cost-comparison

https://www.ainewshub.org/post/ai-inference-costs-tpu-vs-gpu-2025

https://www.theinformation.com/articles/googles-ai-chips-stack-nvidias