5月中旬,两家AI巨头把底牌同时亮了出来——OpenAI秘密提交了IPO申请,Anthropic拿出了首个盈利季度的财务预测。

数据显示,OpenAI第一季度营收57亿美元,但每赚1美元就要亏掉1.22美元。 Anthropic同期营收48亿美元,落后近10个亿,不过第二季度的预测环比增速暴涨,预计达到109亿美元,并实现约5.59亿美元的运营利润。

这种差别给外界的感觉是:一家是估值冲万亿美元的超级明星,还在向市场要耐心。另一家是曾经的追赶者,已经悄悄摸到了盈利的门槛。

01 57亿 vs 48亿

知情人士向The Information透露,OpenAI在今年第一季度创造了约57亿美元的营收,这个数字比其老对手Anthropic同期的48亿美元营收,高出了近10亿美元。

单看这两个数字,OpenAI的领先优势似乎还很明显。

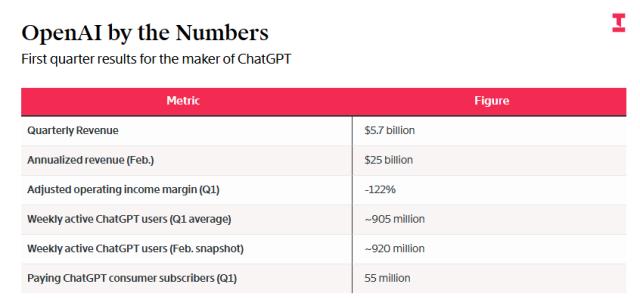

OpenAI第一季度财务业绩,来源:The Information

上述知情人士透露,推动OpenAI第一季度增长的主要功臣有三个,分别是编程智能体Codex爆火、企业销售增长以及ChatGPT测试广告。

Codex的爆发,说明开发者群体对能直接干活的工具需求旺盛,这跟Anthropic的客户群其实是重叠的。而广告业务的试水,则暴露了OpenAI在它那庞大的免费用户池里寻找变现出口的焦虑。

OpenAI第一季度平均每周活跃用户约为9.05亿,2月份曾一度达到9.2亿的峰值。

当用户达到一个超高规模的基准时,增长开始停滞。尽管它拥有5500万付费消费者订阅用户,相比去年底的4700万有所增加,但这相对于它超过9亿的周活用户来说,转化率依然很低。而且,这部分对应的推理成本,对OpenAI来说也是一个巨大的黑洞。

另一边,Anthropic第一季度营收为48亿美元,几乎全部来自于其最擅长的赛道,即向企业和开发者销售AI模型。它并没有一个像ChatGPT那样需要巨额补贴的庞大免费消费者群体。这个差异,可能是它接下来超越老对手的一个关键要素。

02 史上最快逆袭

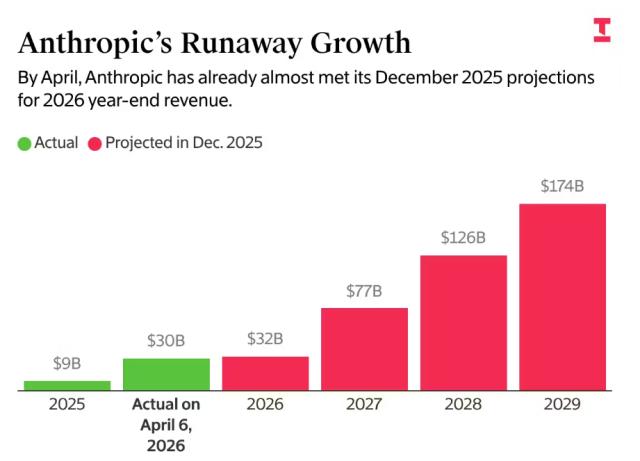

根据《华尔街日报》获取的Anthropic向投资者披露的财务数据,该公司预计第二季度营收将达到109亿美元,环比第一季度翻了一倍多。

而且,它的营收增长速度,已经超过了当年IPO前的谷歌和Facebook。

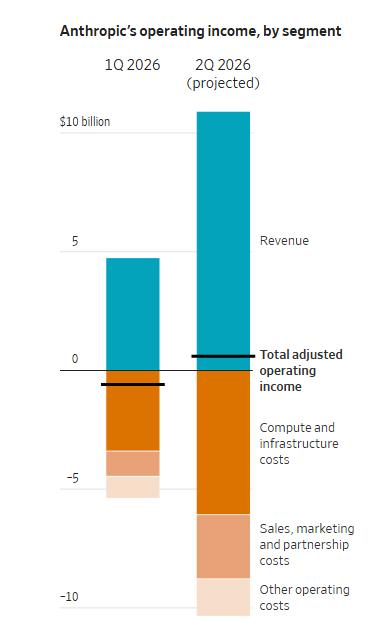

按业务划分,Anthropic的运营利润,来源:Anthropic

The Information指出,到2026年4月,Anthropic的年化收入超过300亿美元,而OpenAI的年化收入约为250亿美元。

在2026年5月份的开发者大会上,Anthropic CEO达里奥·阿莫代伊开玩笑说,他们近期的营收增长已经快到“难以应对”的程度。

Anthropic营收增长情况,红色为2025年12月份预测,来源:The Information

Anthropic预计第二季度将实现约5.59亿美元的运营利润,这也算是一个里程碑式的事件。去年夏天,该公司与投资者分享的预测是,至少要到2028年才能实现全年盈利。

不过,运营利润排除了股权激励支出,且考虑到后续巨大的计算支出,Anthropic可能无法在整个财年都保持盈利,但它证明了一点:AI模型公司,以企业客户为核心,是可以在短期内跑通盈利模式的。

反观OpenAI,尽管它第二季度的预期尚未得知,但一份向投资者展示的数据显示:公司第一季度的调整后运营利润率为-122%。换言之,就是每产生1美元的收入,就要亏损1.22美元。

OpenAI预计在2029或2030年才能实现正向现金流,在那之前,它需要持续不断地填补一个巨大的资金缺口。

汇丰银行分析师估计,相对于其增长计划,OpenAI存在2070亿美元的资金缺口。OpenAI首席执行官山姆·奥特曼(Sam Altman)在公司全员会议上暗示,即使提交了IPO文件,也可能推迟实际上市时间,因为提交申请与“准备好上市是两回事”。

这背后的财务压力,不言而喻。

03 同一个AI,两种命运

为什么同样的AI浪潮,两家公司的财务状况会出现如此剧烈的分化?

答案藏在不同的客户结构里。

根据《福布斯》的分析,Anthropic约85%的收入来自企业和开发者客户。已经有超过500家公司每年在Claude平台上花费超过100万美元,财富10强公司中有8家是其客户。

企业客户有明确的付费意愿,查询模式更可预测,服务成本更低,合同也更具粘性。这是一个健康的、可以持续运转的商业模式。

Anthropic第一季度每赚取1美元收入,需花费71美分在计算能力上,而到了第二季度,这个数字预计将降至56美分,效率提升立竿见影。

而OpenAI恰好相反,其约85%的收入与ChatGPT消费者订阅相关。尽管它的付费订阅用户有5500万,但其背后是超过9亿的周活跃用户,没有对应的收入来覆盖,形成了一种结构性亏损。

OpenAI并非没有意识到这一点。

在应用业务CEO菲吉·西莫(Fidji Simo)等高管的主导下,该公司已经开始削减像视频生成应用Sora这样烧钱的项目,试图将重心转向能够直接创收的业务和商业客户。然而,船大难掉头,要扭转以免费消费者为核心的商业模式,并非一日之功。

当然,直接比较两家公司的营收数字,需要考虑到一个关键的会计处理差异。

The Information详细解释了这一点:Anthropic将其通过亚马逊、谷歌等云合作伙伴进行的所有技术销售全额计为收入。而OpenAI,由于其与微软的长期特殊合作关系,微软拥有使用其知识产权的专有权,因此OpenAI仅将通过微软Azure销售模型收入的20%确认为自己的收入。

不过需要注意,两家会计口径略有差异,且收入都存在一定“虚高”:Anthropic将亚马逊、谷歌等云厂商转售其模型的全额收入计入账本,不扣除分成部分;OpenAI则因2030年前需将20%收入分给微软(今年可能达60亿美元),对外披露时完全不计入通过云伙伴产生的销售。

不过,即便OpenAI改用Anthropic的口径使年化收入增加数十亿美元,也无法弥合两者之间已达数百亿美元的差距。

04 IPO竞速背后

IPO的路上,所有的财务秘密都将被摊在阳光下。

OpenAI、Anthropic和埃隆·马斯克(Elon Musk)的SpaceX都在竞相上市,三家公司的估值都可能超过万亿美元。

目前,OpenAI已经从亚马逊、英伟达等供应商那里获得了1220亿美元的融资,正寻求最早在2026年9月上市。而Anthropic,则在持续进行一轮可能使其估值超过OpenAI的融资,并考虑最早于10月上市。奥特曼私下里表示他希望先上市。

Anthropic现在手里握着的,是一个已经证明可以盈利的季度数据。

即使未来因为天文数字般的计算基础设施投资,比如每月向SpaceX支付12.5亿美元租用数据中心容量,以及新签的博通和谷歌的算力大单,会再次出现亏损,但它也向市场证明了自己的商业模式可以跑通。它的故事是一个企业级软件公司的故事,可以与Salesforce或ServiceNow对标。

而OpenAI拿给公开市场投资者的,则是一个需要更强信念的故事。它需要说服市场相信,AI智能体、图像生成、以及未来庞大的广告业务,终会将其海量的消费者流量转化为利润。在奥特曼的规划里,到2030年,ChatGPT的广告业务可能会带来约1020亿美元的收入。

但这还需要时间,而时间恰恰是OpenAI在用亏损换增长时最稀缺的东西。OpenAI刚上线了超过两吉瓦的计算能力,超过了SpaceX整个Colossus集群的总和,这些都需要钱。

所以对于投资者来说,当S-1文件公开,我们是该相信一个已经找到盈利模式的公司,还是一个请求市场再给它数年时间和数千亿美元去探索盈利可能的巨头? 答案将决定两家公司的命运。