1、业绩新高之际引入顶尖管理人才,豪威集团顶层设计再优化

2、秦安股份拟8.85亿元收购亦高光电99%股权,布局高端真空镀膜业务

3、禾赛科技Q3实现营收7.95亿元,经营利润实现扭亏为盈

4、优化产能布局,沪电股份子公司拟9500万元购买先创电子厂房

5、海外芯片股一周动态:安世半导体芯片恢复出货 特斯拉AI5芯片双代工策略明年试产

1、业绩新高之际引入顶尖管理人才,豪威集团顶层设计再优化

11月12日盘后,豪威集成电路(集团)股份有限公司(股票代码:603501.SH)发布《关于调整公司高级管理人员及变更法定代表人的公告》。公告显示,豪威集团总经理及法定代表人王崧先生因工作内容调整申请辞去总经理职务,并不再担任法定代表人,经董事会审议通过,公司聘任京东方科技集团股份有限公司原副董事长高文宝博士担任公司总经理,原总经理王崧先生转任副总经理。

高文宝博士在半导体行业拥有超二十年的资深从业履历。在2003年加入京东方后,从产品技术科长起步,历任多个重要管理岗位,包括北京京东方光电科技有限公司常务副总经理、TPC SBU总经理、重庆京东方显示技术有限公司总经理等职务,最终跻身集团核心决策层,担任京东方第十届董事会董事、总裁,第十一届董事会副董事长,职业路径贯穿技术研发、市场营销、生产管理至集团战略决策全链条。

豪威集团此次人事调整发生在全球半导体产业格局重塑的关键时期,汽车电子、人工智能视觉、工业物联网等新兴领域市场需求持续释放,打开了规模达万亿级的增量空间。与此同时,外部环境的不确定性对企业的抗风险韧性、供应链稳定性把控能力,以及长期战略布局的定力都提出了更高要求,如何在复杂多变的全球竞争格局中保持领先,已成为摆在半导体企业面前的重要课题。

行业人士指出,高文宝博士是一位能将技术、市场、产品、公司治理与全球化布局紧密结合的杰出管理者,这套“技术驱动+战略引领”的打法,对于任何致力于在高端制造业或科技领域取得突破的企业来说,都具有很高的参考价值。高文宝博士在大规模制造、供应链管理、拓展国际合作渠道和全球化运营方面的深厚积淀,正是豪威集团从技术领先迈向市场全面领先所亟需的关键能力,他的到来将为公司在提升运营效率、拓展新兴市场以及深化产业协同等方面注入新的动能,其丰富的管理经验更将以全局视角统筹公司战略落地与组织管理,让技术创新持续转化为市场竞争力。此外,“老将”王崧仍作为副总经理,将继续深耕市场开拓领域,聚焦新品研发,持续巩固公司在行业的领先优势和地位。

这种顶层结构的优化有助于豪威集团进一步提升规模化发展和全球化运营能力,同时进一步顺应了行业和公司高速发展新阶段,即通过引入外部顶尖管理经验与内部核心技术能力的优化组合,帮助公司在日益复杂的全球竞争格局中把握新机遇。

在本次管理层调整前夕,豪威集团也交出了一份亮眼的成绩单。最新财报显示,公司2025年第三季度营收与扣非归母净利润两项指标均创下公司单季度历史最高值,已经连续多个季度保持高速增长。公司紧抓市场机遇,伴随在汽车智能驾驶领域渗透率的快速提升,以及在全景与运动相机等智能影像终端应用市场的显著扩张,公司营业收入实现了明显增长;同时,公司通过产品结构优化与供应链梳理等举措,实现了毛利率的持续改善。

2、秦安股份拟8.85亿元收购亦高光电99%股权,布局高端真空镀膜业务

11月11日,秦安股份发布公告称,公司拟通过全资子公司重庆陆岭山溪企业管理有限公司(下称“陆岭山溪”)以现金方式收购安徽亦高光电科技有限责任公司(下称“亦高光电”)99%股权,交易金额为人民币88,462.64万元。本次交易构成关联交易,不构成重大资产重组。

据悉,本次交易对方包括饶亦然、徐州市亦高企业管理有限公司(下称“徐州亦高”)、深圳市远致星火私募股权投资基金合伙企业(有限合伙)等12名亦高光电现有股东。其中,饶亦然、李俊华、尤俊衡等7方为业绩承诺方,承诺亦高光电在2025年、2026年、2027年三年累计实现净利润不低于人民币24,000万元。

值得注意的是,为绑定标的公司核心管理层及督促业绩承诺达成,饶亦然与秦安股份控股股东、实际控制人YUANMING TANG先生签订《股份转让协议》,约定YUANMING TANG先生向其转让公司21,939,900股无限售流通股份(占公司总股本的5%)。该协议自本次股权收购交易协议生效之日起生效,交易完成后饶亦然将成为秦安股份持股5%的股东,这也是本次交易构成关联交易的核心原因。

标的公司亦高光电是一家专注于高端真空镀膜的国家级高新技术企业、安徽省专精特新企业,主营业务涵盖触摸屏、镀膜导电玻璃等产品的研发、生产与销售,核心产品包括超硬镀膜、AR镀膜等,广泛应用于高端手机、智能穿戴设备、智能汽车车载显示系统等领域。财务数据显示,2024年亦高光电实现营业收入22,257.73万元,净利润6,593.64万元;2025年1-5月实现营业收入6,634.25万元,净利润1,717.53万元。

本次交易定价以重庆华康资产评估土地房地产估价有限责任公司出具的资产评估报告为依据。以2025年5月31日为评估基准日,亦高光电股东全部权益价值采用收益法评估结果为95,940万元,评估增值71,334.02万元,增值率289.91%。经交易各方协商,确定99%股权的交易作价为88,462.64万元,针对不同交易对方采用差异化定价,综合考虑初始投资成本、投资时间及是否承担业绩承诺等因素。

交易完成后,亦高光电将成为秦安股份的控股子公司并纳入合并报表范围。秦安股份表示,本次交易是公司落实“外延发展,拓新致远”战略的重要举措,将助力公司切入高端真空镀膜领域,构建“汽车零部件制造”与“真空镀膜”双轮驱动的业务格局,打造第二增长曲线。交易完成后,双方可在客户资源、销售渠道、技术研发等方面实现深度协同,依托秦安股份在汽车行业的客户积累与亦高光电的技术优势,拓展产品应用场景,提升市场竞争力。

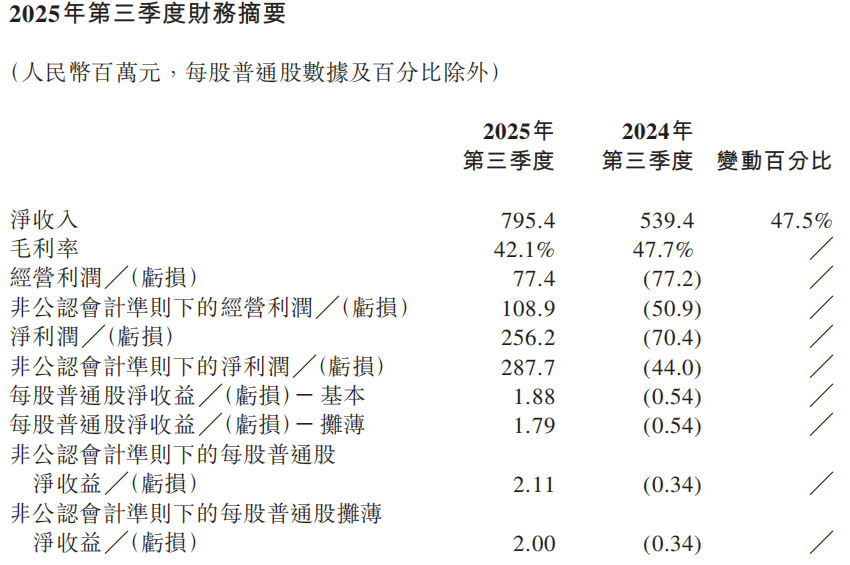

3、禾赛科技Q3实现营收7.95亿元,经营利润实现扭亏为盈

11月11日,禾赛科技发布截至2025年9月30日止的第三季度未经审计财务业绩。数据显示,公司季度净收入同比增长47.5%,净净利润首次突破2.5亿元,创历史新高,且提前一个季度达成全年净利润目标,业务规模与盈利能力实现显著提升。

财务数据方面,2025年第三季度,禾赛科技净收入达人民币7.954亿元(约合1.117亿美元),较2024年同期的人民币5.394亿元增长47.5%。其中,产品收入为人民币7.901亿元(约合1.110亿美元),同比增长57.0%,主要得益于全球ADAS(高级驾驶辅助系统)及机器人领域对激光雷达的强劲需求;服务收入为人民币530万元(约合70万美元),同比减少85.4%,系非经常性工程服务收入减少所致。

盈利能力表现突出,第三季度毛利率维持在42.1%的稳健水平。尽管较2024年同期的47.7%有所下降,但主要因高利润率的非经常性工程服务收入减少,且部分被ADAS及机器人激光雷达产品的成本优化与规模效应所抵消。同期,公司经营利润实现扭亏为盈,达人民币7740万元(约合1090万美元),而2024年同期为经营亏损人民币7720万元;净利润更是飙升至人民币2.562亿元(约合3600万美元),较2024年同期的净亏损人民币7040万元实现大幅盈利。若剔除以股份为基础的薪酬开支,非公认可计准则下的净利润达人民币2.877亿元(约合4040万美元),每股普通股基本及摊薄净收益分别为人民币1.88元、1.79元。

费用控制成效显著,2025年第三季度经营开支同比减少23%。其中,销售及营销开支为人民币4360万元,同比减少5.6%;一般及行政开支为人民币7340万元,同比减少4.1%;研发开支为人民币1.989亿元,同比减少9.7%,费用下降主要源于人力成本、专业服务费及材料开支的优化,体现了公司利用AI技术在成本控制、运营周转与质量管理方面的改进成效。截至2025年9月30日,公司现金及现金等价物、受限制现金及短期投资合计达人民币73.688亿元(约合10.351亿美元),财务基础扎实。

业务进展方面,公司出货量与市场份额持续领跑。2025年第三季度,激光雷达总出货量达441398台,同比增长228.9%。其中,ADAS激光雷达出货量380759台,同比增长193.1%;机器人激光雷达出货量60639台,同比激增1311.9%。市场地位稳固,根据盖世汽车研究院数据,禾赛科技已连续七个月位居车载主激光雷达行业第一,8月市场份额高达46%,约为排名第二企业的1.5倍、排名第三企业的2.4倍。

客户合作与订单拓展成果丰硕。国内市场上,公司获得前两大ADAS客户2026年全系车型定点合作,实现激光雷达100%标配;极氪部分旗舰车型焕新版本也开始全系标配禾赛激光雷达;高性能激光雷达产品ETX获得中国前三造車新勢力企業的定点合作,相关车型将同步搭载多台补盲激光雷达FTX,计划于2026年底或2027年初量产;同时与小马智行、哈啰、京东物流等国内头部无人出租车及无人卡车公司签署新协议,部分车型将配备多颗禾赛供应的激光雷达。

全球市场方面,禾赛科技与Motional等北美、亚洲及欧洲领先自动驾驶企业签署新的激光雷达供货协议,涉及数千万美元战略合作,后续有望随客户部署规模扩大获取更多订单。

禾赛科技联合创始人及首席执行官李一帆博士表示,公司提前一个季度达成全年净利润目标,且在L3级车型激光雷达搭载需求增长及机器人领域商业化加速的背景下,潜在市场规模将进一步拓展,未来十年公司将转型为全栈式科技基础设施建设者,引领科技新浪潮。首席财务官樊鹏先生指出,第三季度业绩亮眼得益于激光雷达渗透率提升与强劲出货量,公司已成为全球首家年产量超百万台的激光雷达企业,香港上市后融资总额达6.14亿美元,将推动创新实现新一轮增长,并将全年公认会计准则下的净利润指引上调至人民币3.5亿元至4.5亿元(约合4900万美元至6300万美元)。

展望未来,禾赛科技预计2025年第四季度净收入将介于人民币10亿元至12亿元(约合1.4亿美元至1.69亿美元)之间,同比增长约39%至67%。

4、优化产能布局,沪电股份子公司拟9500万元购买先创电子厂房

11月12日,沪电股份发布公告称,公司审议通过《关于全资子公司购买资产暨关联交易的议案》,同意全资子公司昆山沪利微电有限公司(下称“沪利微电”)以不超过9500万元的价格,向关联方昆山先创电子有限公司(下称“先创电子”)购买位于昆山综合保税区的生产用厂房及对应的土地使用权。

据悉,本次交易标的为坐落于昆山综合保税区楠梓路333号的房地产资产,包括2栋房屋建筑物及1宗土地使用权。其中,房屋建筑面积合计47231.43平方米,对应两本昆房权证开发区字第30104号、30106号的产权证;土地使用权面积为26800.00平方米,土地证号为昆国用(2001)字第12001100号。该标的产权清晰,无抵押、质押等权利限制,亦不涉及重大争议、诉讼或司法查封等情况。

公告显示,先创电子为沪电股份关联方。其系楠梓电子股份有限公司(下称“楠梓电子”)100%控股的外商独资企业,而楠梓电子全资子公司沪士集团控股有限公司持有沪电股份约11.26%的股份,符合《深圳证券交易所股票上市规则》中关联方的认定标准。截至2024年12月31日,先创电子总资产72127万元,净资产60649万元,2024年度实现营业收入24397万元,净利润1867万元;2025年前三季度,其总资产达73084万元,净资产61259万元,营业收入14095万元,净利润610万元。

值得注意的是,由于交易标的土地无法分割,沪利微电需整体受让该资产,而其目前无需使用全部厂房。为避免资产闲置,交易完成后,沪利微电将把部分厂房回租给先创电子,租赁期10年,年租金预计不低于250万元,租金基于资产年度折旧、摊销、税费等合理成本测算。租赁期满前2.5年双方可协商续租,先创电子享有同等条件下的优先租赁权;若沪利微电需提前解约,需提前2.5年通知并协商一致。

沪电股份表示,本次购买的厂房与沪利微电厂区毗邻,具有显著区位优势。此次交易有利于沪利微电实现厂区整体规划与布局优化,契合其生产经营需求及长远发展规划,不存在损害公司及全体股东尤其是中小股东利益的情形。

另据公告披露,2025年初至本公告披露日,沪电股份及下属公司与楠梓电子及其相关公司(含先创电子)累计已发生各类关联交易金额达6838.47万元,预计2025年度此类关联交易金额不超过7370万元,交易内容涵盖产品采购、销售、房屋租赁、代垫费用等。

5、海外芯片股一周动态:安世半导体芯片恢复出货 特斯拉AI5芯片双代工策略明年试产

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪企业数量超过110家,后续仍将不断更替完善企业数据库。

上周,台积电10月销售额同比增长16.9%,创历史新高;Sandisk Q1实现净利润1.12亿美元,环比暴增587%;AI芯片创企Rebellions完成3500亿韩元融资;TI马来西亚第二座封测工厂投入使用;Arm拟2.65亿美元收购DreamBig,拓展AI芯片业务;传台积电2026年5nm以下制程涨价8%-10%;传软银曾密谋收购Marvell,将其与Arm合并;AMD 2纳米Venice CPU及MI400 AI晶片2026年将发布。

财报与业绩

1.台积电10月销售额同比增长16.9%,创历史新高——台积电公布最新财报显示,10月销售额3674.7亿元新台币,环比增长11.0%,同比增长16.9%,创单月营收历史新高。台积电1-10月累计销售额3.13万亿元新台币,同比增长33.8%,创历年同期新高。AI相关需求持续强劲,法人表示,台积电在AI芯片浪潮中稳坐供应链核心,各大AI芯片厂商排队拿产能。第四季度台积电财测合并营收将介于322亿美元至334亿美元区间,中位数约环比减少1%。

2.Sandisk Q1实现净利润1.12亿美元,环比暴增587%——近日,全球知名存储芯片制造商Sandisk发布了其2026会计年度第一季度的财报。报告显示,得益于存储芯片市场供应紧张及价格上涨,Sandisk的整体业绩显著优于市场预期。具体财务数据方面,Sandisk第一季度营收达到23.1亿美元,同比增长22.6%,环比增长21%,超出分析师预期的21.5亿美元。GAAP净利润为1.12亿美元,尽管同比下滑47%,但环比暴涨587%。Non-GAAP净利润为1.81亿美元,同比下滑31%,环比增长331%。对于第二季度的业绩预期,Sandisk预计收入将在25.5亿美元至26.5亿美元之间,远高于分析师预期的23.6亿美元。

投资与扩产

1.AI芯片创企Rebellions完成3500亿韩元融资——人工智能(AI)芯片初创公司Rebellions在获得海外风投公司的追加投资后,完成最终一轮3500亿韩元融资。Rebellions宣布,已完成3500亿韩元的融资,新增投资者包括美国知名风投公司Kindred Ventures和Top Tier Capital Partners。Kindred Ventures是一家总部位于硅谷的知名风投公司,曾投资过Perplexity和Uber等创新型企业,此次Rebellions是其首次投资韩国初创公司。

2.TI马来西亚第二座封测工厂投入使用——全球模拟半导体大厂德州仪器(Texas Instruments)宣布,在马来西亚马六甲的第二座封装和测试工厂TIEM2 开始投入使用,预计未来每年将封装和测试数十亿颗芯片,加强其全球供应链布局。随着时间的推进,正在生产中的新工厂的潜在投资额将达到约11.98 亿美元,全面投入运营后,将为当地提供多达500 个工作职缺。德州仪器指出,TIEM2是一座拥有先进生产设备的工厂,采用了自动化技术,每年可完成数十亿枚模拟和嵌入式芯片的凸点、探针、组装及测试工作。

3.Arm拟2.65亿美元收购DreamBig,拓展AI芯片业务——软银旗下的芯片设计巨头Arm近日宣布,计划以2.65亿美元的现金交易收购初创公司DreamBig Semiconductor的所有已发行股权,此举旨在进一步拓展其在数据中心和网络领域的业务版图。该交易预计将于2026财年第四季度末,即明年3月下旬完成。Syed曾是Marvell Semiconductor的高级工程总监,并在2015年创立了另一家芯片初创公司FIRQuest,该公司于2019年被Corigine收购。

市场与舆情

1.传台积电2026年5nm以下制程涨价8%-10%——据报道,业内消息人士透露,台积电已通知包括苹果在内的主要客户,自2026年起将对5nm以下制程的晶圆代工价格进行调整,涨幅预计在8%至10%之间。这一消息引发了半导体行业的广泛关注。台积电作为全球领先的晶圆代工企业,其3nm与5nm产能持续满载,预计明年上半年产能利用率将达到近100%的水平。特别是3nm制程订单,已被高通、苹果、联发科等手机芯片巨头以及英伟达等HPC领域的大厂预订一空,市场需求远超预期。

2.美光纽约州克莱晶圆厂项目将大幅延期至2033年投产——据报道,美光公司披露,其位于纽约州克莱附近的晶圆厂项目将再次大幅延期,预计要到2033年底才能投产,该集群原计划于2025年投产。然而,尽管美光公司推迟了克莱附近晶圆厂的建设,但该公司正在加快爱达荷州晶圆厂的建设,并将《芯片法案》(CHIPS Act)的资金重新分配给该工厂。通常情况下,一座晶圆厂的全面建设需要12到24个月,具体时间取决于多种因素;因此,预计首座晶圆厂将于2030年左右开始DRAM生产,比最初预期晚五年。

3.安世半导体芯片恢复出货——中国商务部11月9日表示,已对用于民用的安世半导体(Nexperia)芯片解除出口管制,此举将有助于缓解汽车制造商和汽车供应商的供应短缺问题。这是中国方面迄今为止释放的最强信号,表明将缓解荷兰政府接管Nexperia后对全球汽车行业实施的出口限制所带来的压力。Nexperia是一家大型汽车电气系统基础芯片制造商。Nexperia生产数十亿颗用于汽车和其他电子产品的简单但应用广泛的芯片。自中荷之间就技术转让问题发生争端以来,这些芯片的供应一直处于停滞状态,而这场争端又与更广泛的中美贸易战有关。

4.传软银曾密谋收购Marvell,将其与Arm合并——据知情人士透露,软银集团(SoftBank Group Corp.)今年早些时候曾探索收购美国芯片制造商美满电子科技(Marvell Technology Inc.)的可能性,若交易达成,这将成为半导体行业有史以来规模最大的并购案。知情人士表示,软银几个月前曾向美满电子科技发出收购意向,但双方未能就条款达成一致。据悉,软银有意将美满电子科技与其旗下的英国芯片设计公司安谋(Arm Holdings Plc)合并。尽管目前美满电子科技和软银并未就交易进行积极谈判,但一些知情人士表示,这种兴趣可能会重新燃起。

技术与合作

1.特斯拉AI5芯片双代工策略明年试产,性能提升5倍——近日,特斯拉首席执行官埃隆·马斯克在社交媒体平台X上公布了公司自研AI芯片的最新路线图,首次明确表示AI5芯片将采用双代工策略,由台积电和三星电子共同生产。根据马斯克的透露,特斯拉AI5芯片的量产时间表已初步确定。预计2026年将获得AI5芯片样品并可能进行小规模生产,而大规模量产则需等到2027年。这一时间线显示出特斯拉在芯片量产上的谨慎态度。马斯克还表示,后续的AI6芯片将使用与AI5相同的代工厂,但目标实现约两倍的性能提升,预计量产时间为2028年中期。至于更远的AI7芯片,由于设计更具挑战性,将需要不同的代工厂。

3.AMD 2纳米Venice CPU及MI400 AI晶片2026年将发布——近日,全球知名半导体企业AMD在其2025年第三季度财报中公布了亮眼的业绩,并宣布其下一代数据中心旗舰芯片——采用2纳米制程技术的EPYC Venice Zen 6 CPU和Instinct MI400 AI芯片,正按计划进行,预计将在2026年正式发布。AMD首席执行官苏姿丰博士在财报会议中强调,EPYC Venice系列处理器将搭载台积电2纳米制程技术和Zen 6架构,目前已进入实验室阶段,表现优异。相较于前一代Zen 5架构的Turin CPU,Venice在性能、效率和运算密度上均实现了显著提升。