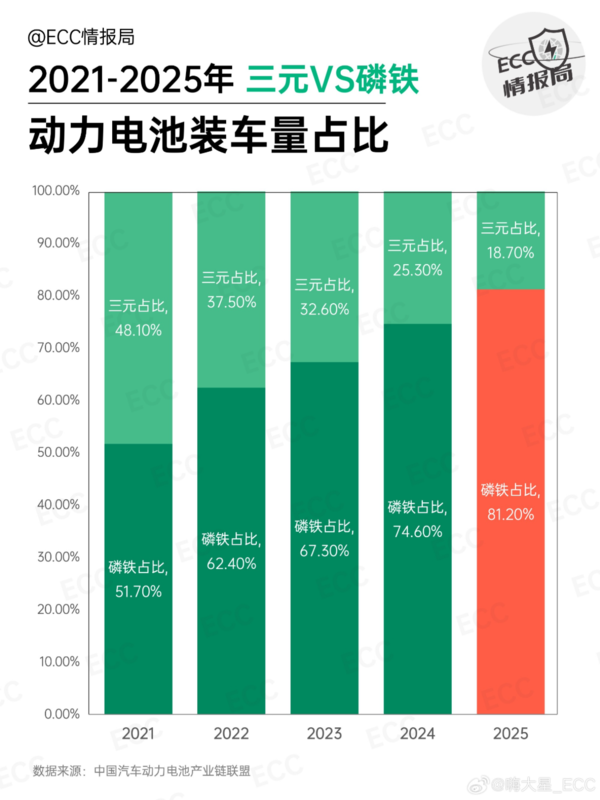

【CNMO科技】1月20日,汽车博主“嗨大星_ECC”在社交媒体上分享了一张图片。图片揭露了2021年-2025年国内汽车动力电池装车量对比。

其中,磷酸铁锂电池的市场份额从2021年的51.70%一路飙升至2025年的81.20%,同期三元锂电池的市场份额则从48.10%锐减至18.70%。

即使在全球市场中,这一趋势也同样适用。高工产业研究院(GGII)数据显示,2025年1-6月全球新能源汽车动力电池装机量约465.9GWh。其中磷酸铁锂电池装机256.6GWh,同比增幅达到64%,市场份额占比55.1%。那么,为什么搭载以前高端“标配”的三元锂电池的车型越来越少了?

技术突破

长期以来,高能量密度一直是三元锂电池的核心优势。武汉大学教授艾新平指出,当前量产的三元锂电池体积能量密度可达600瓦时/升以上,而磷酸铁锂尚不足400瓦时/升,重量能量密度也比磷酸铁锂高40%-90%。

然而目前,这一差距正被快速缩小。比亚迪的刀片电池技术采用创新的长电芯设计,将传统磷酸铁锂电池包的体积利用率提升了50%以上。CNMO了解到,刀片电池直接跳过了传统电池的“模组”概念,将电芯长度延伸至近1米,并采用扁平化设计,既作为能量体,又充当结构件,使电池包结构更加简洁高效。

宁德时代则走了一条不同的技术路线。其推出的神行超充电池通过新型磷酸铁锂正极材料、第二代快离子环技术和超高导电解液配方三大创新,实现了“充电10分钟,续航400公里”的突破。

技术创新不止于此。国轩高科开发的JTM(从卷芯到模组)集成技术,将电芯直接集成到电池包,省去了传统电池制造中的模组环节,使体积利用率高达75%。蜂巢能源的短刀电池则采用L型极耳设计,优化了电流传输路径,解决了磷酸铁锂电池内阻较大的难题,实现了高倍率充放电能力。

宁德时代董事长曾毓群在2025世界动力电池大会上透露,公司量产的第四代磷酸铁锂电池,在高比能、长寿命、高功率方面,已全面领先行业主流的第二代、第三代产品。更值得注意的是,第五代产品已开始量产,在能量密度和循环寿命上实现了新突破。

市场选择

在技术突破的基础上,成本和安全两大市场力量共同推动了磷酸铁锂电池的全面逆袭,成为车企和消费者的理性选择。

成本结构方面,磷酸铁锂电池具有天然优势。公开数据显示,2024年磷酸铁锂电池的平均成本约为350-450元/kWh,而三元电池则为500-600元/kWh。这一差异主要源于材料成本:磷酸铁锂电池的正极材料不含昂贵的钴和镍,而这两种金属占三元锂电池材料成本的40%以上。根据上海钢联数据,2024年电池级碳酸锂价格稳定在10万元/吨左右,而钴价则高达25万元/吨以上。

材料价格波动的敏感性也不同。当钴价从2018年的每吨70万元飙升至2022年的80万元时,三元锂电池成本急剧上升,而磷酸铁锂材料价格相对稳定。中关村物联网产业联盟副秘书长袁帅分析指出,在新能源汽车补贴退坡、车企面临巨大成本压力的背景下,磷酸铁锂电池提供了更具竞争力的解决方案,这直接影响了主流车企的产品规划。

安全性能是另一个关键因素。磷酸铁锂电池的橄榄石结构使其具有更高的热稳定性,在极端条件下表现更为可靠。其热分解温度达到800℃,显著高于锰酸锂(250℃)和钴酸锂(150℃)。

以吉利自研的神盾金砖电池为例,它采用磷酸铁锂材料,成功通过了中汽中心新能源检验中心开展的行业首个“整车+整包”带电六大串行极端测试。测试中,满电状态的电池包连续经历带载动态腐蚀浸水、高温充放电以及整车连续刮底等六大考验,且测试过程中电池持续放电,高度模拟用户真实用车场景中可能遇到的各种极端状况。最终,电池不起火不爆炸,整车状态正常,成为行业首个通过该测试的产品。

三元锂电池会消失吗?

尽管在主流电动车市场面临挤压,但三元锂电池并未退出历史舞台,而是正在进行一场战略转型,寻找新的市场定位。

在技术前沿领域,全固态电池的研发为三元材料提供了新的想象空间。中国科学院院士欧阳明高指出:“全固态电池产业化将在2027年至2030年实现,届时高镍三元正极与固态电解质的结合将突破现有能量密度极限。”

CNMO还了解到,半固态电池作为过渡技术已开始商用。2024年底,蔚来汽车推出的150kWh半固态电池包,采用高镍三元正极材料,能量密度高达360Wh/kg,使电动车续航突破1000公里。这种“高端突围”策略正在为三元锂电池打开新的应用窗口。

在新兴市场方面,具身智能机器人和eVTOL(电动垂直起降飞行器) 两大万亿元级市场成为三元锂电池的新战场。这些领域对电池的要求极为严苛:既要轻量化,又要有足够的续航,还要保障安全性。

高工产业研究院数据显示,如果每台具身智能机器人平均配备2kWh电池容量,2025年全球具身智能机器人用锂电池出货量将达2.2GWh,到2030年需求将超100GWh。这一增量市场的技术门槛恰恰匹配了三元锂电池的高能量密度优势。

在航空领域,全球已有超过700个eVTOL项目正在开发中,其中90%以上选择三元锂电池作为动力方案。相比磷酸铁锂电池,三元锂电池重量减轻20%-30%,这对飞行器意味着更高的载荷和更长的航程。

此外,海外市场成为三元锂电池的重要阵地。欧洲车企对能量密度的高要求,使三元锂电池在欧洲市场仍保持超过50%的份额。宝马、奔驰、奥迪等豪华品牌在高端电动车型上普遍采用高镍三元电池,以满足品牌定位和消费者期待。

结语

动力电池市场格局的转变,体现出中国新能源汽车产业从政策驱动到市场驱动、从追求单一性能指标到平衡多元需求的变化。虽然磷酸铁锂凭借技术创新突破能量密度瓶颈,依托成本与安全的双重优势实现市场逆袭,但是技术的演进从来不是简单的线性替代。正如内燃机时代汽油、柴油与混合动力长期共存,动力电池领域也正在形成层次分明、多元共生的新生态。